目次

タマホームの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 1419 |

| 社名 | タマホーム |

| 業種 | 建設 |

| 時価総額 | 1,174億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 4.88%(2026年4月6日終値) |

| 配当月 | 5月 |

| 企業URL | https://www.tamahome.jp/ |

木造住宅メーカーで長期優良住宅対応の注文住宅の建築請負やリフォームなどの住宅事業や、分譲宅地・戸建分譲・分譲マンション販売、オフィスビル転貸などの不動産事業を営んでいます。

住宅事業や不動産事業の他に金融事業とエネルギー事業の計4セグメントで事業展開しています。

タマホームの配当額推移

タマホームの配当額推移です。

2026年度も予想通りの増配となると2017年から10期連続増配を達成します。

コロナ禍でも減配や据え置いていない点は高評価です。

| 配当履歴 | 年間配当額 |

|---|---|

| 2017/05 | 15円 |

| 2018/05 | 30円 |

| 2019/05 | 53円 |

| 2020/05 | 70円 |

| 2021/05 | 100円 |

| 2022/05 | 125円 |

| 2023/05 | 180円 |

| 2024/05 | 190円 |

| 2025/05 | 195円 |

| 2026/05 | 196円(予定) |

たまご

たまご近年の増配の勢いが弱くなっているのが気になるところだね…

株主優待

タマホームは株主優待を実施しています。

| 毎年11月末日を基準日とした優待 | ||

|---|---|---|

| 対象者 | 毎年11月末日時点で株主名簿に記載があり100株以上保有 | |

| 優待内容 | 保有3年未満 | QUOカード 2,000円分 |

| 保有3年以上 | QUOカード 4,000円分 | |

たまご100株で貰えるのは嬉しいね!

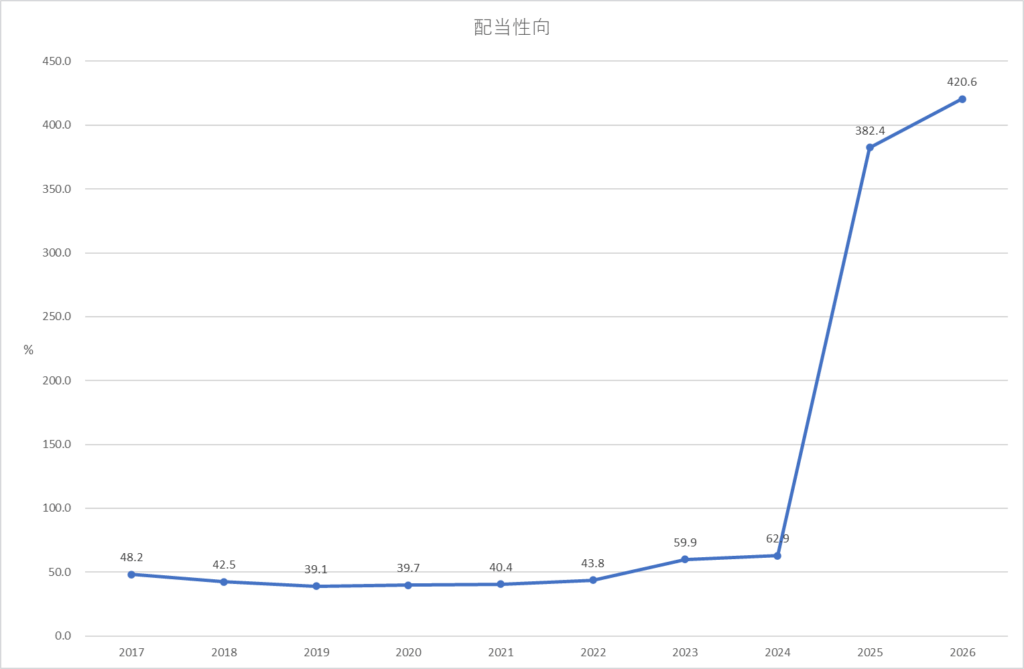

タマホームの配当性向

配当性向とは利益のどのくらいを配当として支払ったかを示す指標のことで、高すぎると減益時に配当維持が難しくなり減配リスクが高まります。

2025年から急激に配当性向が高くなっていることが分かります。

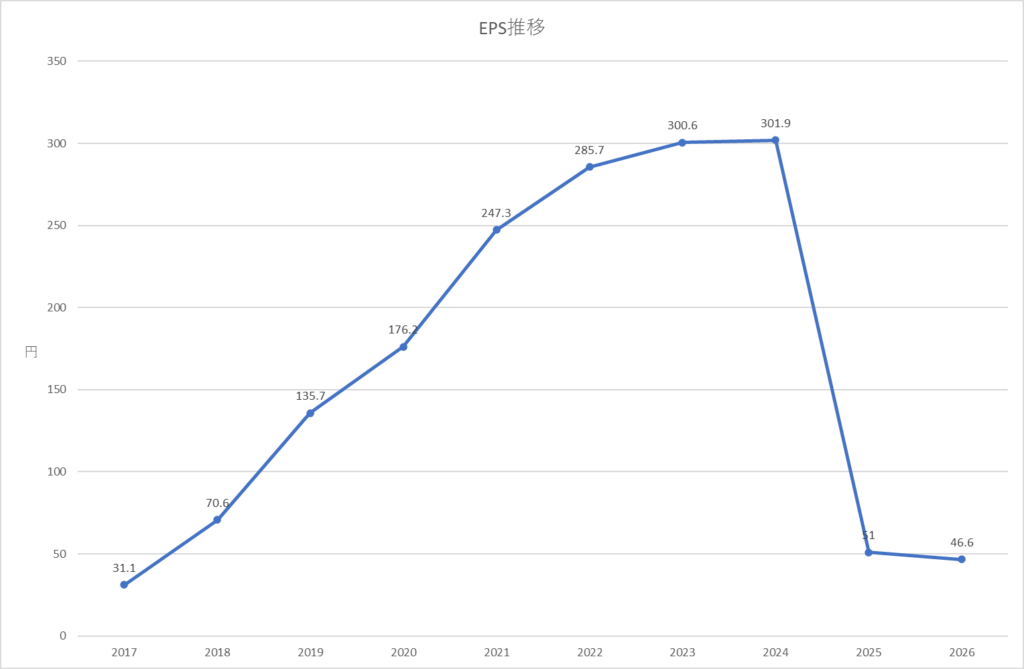

タマホームのEPS推移

EPSとは1株あたりの利益のことです。

右肩上がりで推移していたものの2025年から急激に低下していることが分かります。

タマホームの詳細分析

高配当になるほど株価が下がって高配当になっているだけという罠銘柄のリスクもあり、買ったあとに減配したということはよくある話です。

そういったリスク回避には詳細な企業分析が必要となってきます。

利回り4%以上、10期連続増配予定で株主優待もあり魅力的ですが、EPSの低下と配当性向の高さが気になります。

今後も安定した配当が出せるかは他の視点からの分析も必要となります。

| 分析項目 | 分かること |

|---|---|

| 配当傾向 | 配当方針や実際の配当傾向から無理な配当を行っていないか |

| 配当の安全性 | キャッシュや負債面による配当への影響 |

| 財務健全性 | 同業種と比較し財務状況による配当への影響 |

| 企業の稼ぐ力 | 同業種と比較し利益率による配当への影響 |

| 総評 | 高配当銘柄として買いか、減配リスク、懸念点 |

有料noteでは550円で上記分析を行い評価しています。

興味のある方は検討してみて下さい。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント