日本株の醍醐味と言えば株主優待です。

高配当(利回り4%以上)と株主優待どっちも手に入れたい欲張りさんに向けた、どちらの条件も満たした銘柄を紹介しています。

今回は積水ハウスを紹介します。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・積水ハウスってどんな会社?

・積水ハウスの配当履歴や配当方針

・積水ハウスの株主優待内容や条件

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

積水ハウスってどんな会社?

| 項目 | 内容 |

|---|---|

| 銘柄コード | 1928 |

| 企業名 | 積水ハウス |

| 業種 | 建設 |

| 時価総額 | 23,654億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 4.04%(2026年3月5日時点) |

| 配当性向 | 40.2%(2026年度) |

| 配当月 | 1月・7月 |

| 企業URL | https://www.sekisuihouse.co.jp |

鉄筋・木造の戸建住宅、シャーウッドやシャーメゾンなどオリジナルブランドの企画・開発・販売、賃貸・事業用建物、建築・土木、賃貸住宅管理、リフォーム、開発(仲介・不動産、マンション、都市再開発)、国際(住宅、開発)など住宅に関して幅広く事業展開しています。

国内にとどまらず、アメリカ・オーストラリア・中国に進出し戸建住宅請負・分譲住宅・宅地販売・商業施設開発を展開しています。

積水ハウスの配当情報

配当金の推移や配当方針を見ていきます。

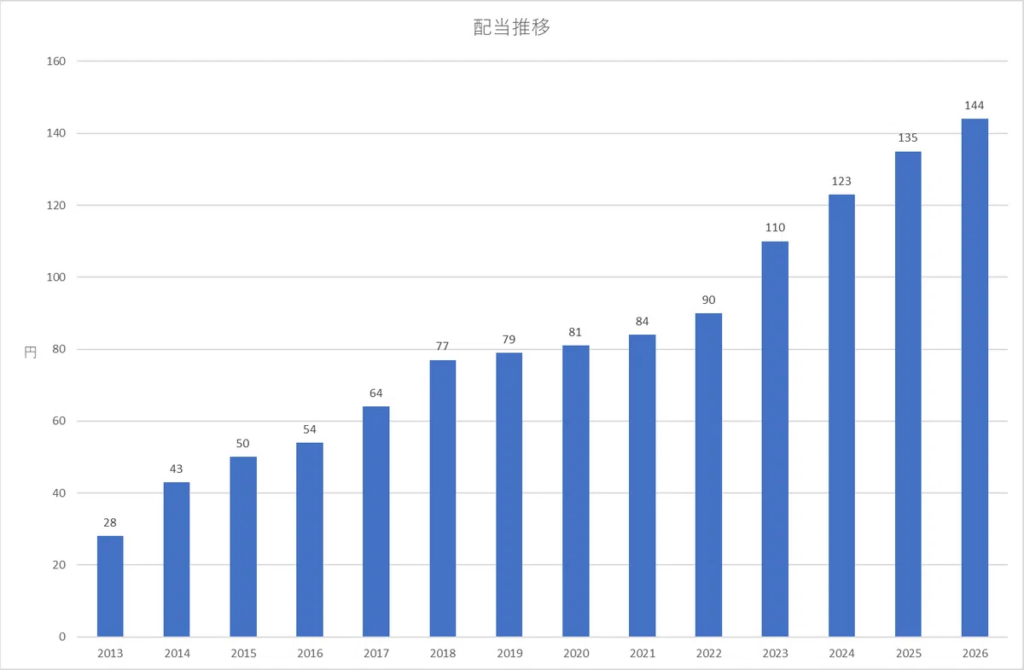

積水ハウスの配当推移

2013年から14期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

たまご

たまご増配ペースも比較的安定しているね!

積水ハウスの配当方針

第6次中期経営計画においては、中期的な平均配当性向40%以上、機動的な自己株式取得を株主還元に係る基本方針として標榜。

また、株主還元の更なる安定性向上を図るべく、1株当たり配当金の下限値を110円と設定しています。

積水ハウス

配当性向40%以上を掲げています。

たまご下限値の設定も心強いね!

積水ハウスの株主優待

| 基準日:1月末日 | |

|---|---|

| 保有数 | 優待内容 |

| 1,000株以上 | 5kgの魚沼産コシヒカリ(新米) |

| 保有数 | 必要金額 | 総合利回り |

|---|---|---|

| 1,000株 | 328.1万円 | 4.57% |

| 縛り | 拡充 | |

| なし | なし |

1,000株が条件ですが米5㎏と優待価値は高いです。

たまご1,000株だと資金も凄い金額だね…

積水ハウスのまとめ

高配当、連続増配、優待ありと3拍子揃った魅力的な銘柄となっています。

買いなのかについては詳細な分析が必要となり、別途noteにて解説しています。

| 分析項目 | 分かること |

|---|---|

| 配当傾向 | 配当方針や実際の配当傾向から無理な配当を行っていないか |

| 配当の安全性 | キャッシュや負債面による配当への影響 |

| 財務健全性 | 同業種と比較し財務状況による配当への影響 |

| 企業の稼ぐ力 | 同業種と比較し利益率による配当への影響 |

| 優待関連 | 優待利回りの詳細や攻めるライン |

この様な視点から企業分析を行い、企業がどのような状態であるのかグラフや図を用いて初心者の方でも分かりやすいよう見える化しています。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント