高配当投資家にとって魅力的な利回り4%以上、連続増配10期以上の銘柄に限定して配当に特化した銘柄分析を行うコーナーです。

今回はノエビアホールディングス(4928)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・ノエビアホールディングスの配当情報

・ノエビアホールディングスの配当傾向

・ノエビアホールディングスのキャッシュ面からの配当状況

・ノエビアホールディングスの財務面からの配当状況

・ノエビアホールディングスの利益面からの配当状況

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

ノエビアホールディングスの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 4929 |

| 企業名 | ノエビアホールディングス |

| 業種 | 化学 |

| 時価総額 | 1,583億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 5.0%(2026年3月10日時点) |

| 配当月 | 9月 |

| 企業URL | https://www.noevirholdings.co.jp |

ノエビアと常盤薬品工業を中核とする持ち株会社で化粧品、医薬・食品の製造販売を行っています。

主要商品はハーバルスキンケア「ノエビア」や機能性ドリンク「眠眠打破」など一度は聞いたことがある商品ではないでしょうか。

その他にも、化粧品OEM・医薬部外品OEMの受託製造、アパレル・ボディファッション販売など展開しています。

ノエビアホールディングスの配当情報

配当金の推移や株主優待などの情報を見ていきます。

年間配当履歴

2012年から14期連続増配を達成しています。

コロナ禍含め、2011年の上場以降一度も据え置きや減配がなく増配している点は高評価です。

| 配当履歴 | 年間配当額 |

|---|---|

| 2012/09 | 40円 |

| 20130/9 | 50円 |

| 2014/09 | 60円 |

| 2015/09 | 100円 |

| 2016/09 | 120円 |

| 2017/09 | 150円 |

| 2018/09 | 180円 |

| 2019/09 | 200円 |

| 2020/09 | 205円 |

| 2021/09 | 210円 |

| 2022/09 | 215円 |

| 2023/09 | 220円 |

| 2024/09 | 225円 |

| 2025/09 | 230円 |

たまご

たまご近年は5円ペースで安定しているね!

株主優待

ノエビアホールディングスは株主優待を実施していません。

たまご2023年を最後に廃止されたみたいだね。

ノエビアホールディングスの配当傾向

配当方針や実際の配当傾向、無理な配当を行っていないか確認します。

配当方針

当社は、株主の皆さまへの利益還元を経営上の重要課題と考えております。

ノエビアホールディングス

よって、中長期的な事業展開と経営体質の強化のための内部留保を確保しつつ、株主の皆さまへの安定的な配当を継続することを基本方針としております。

累進配当を掲げてはいないものの、連続増配記録からも株主還元に力を入れていることが伺えます。

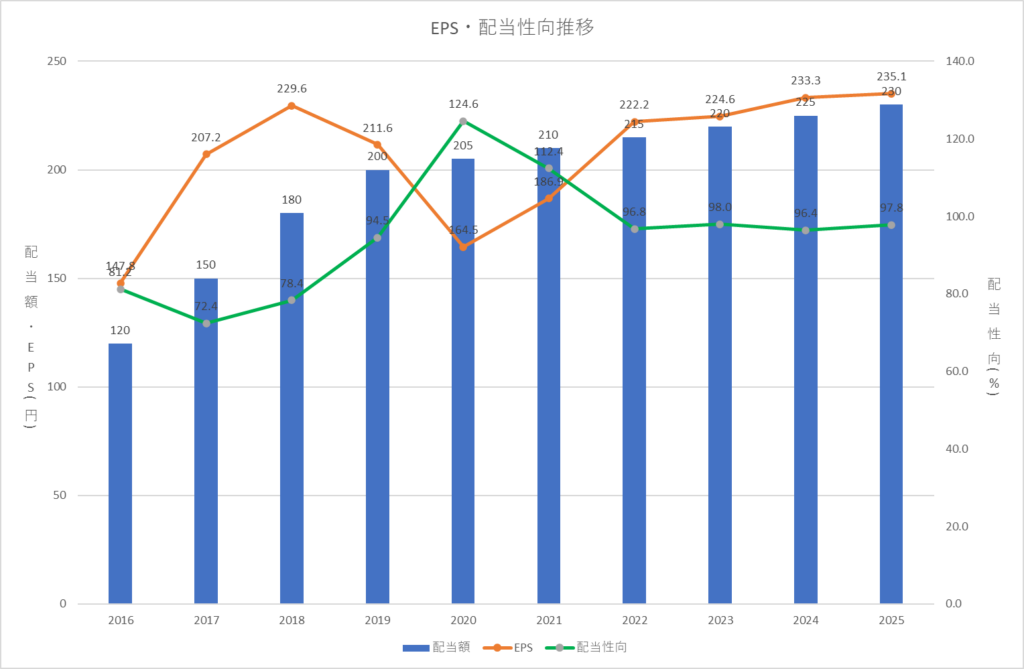

EPS・配当性向推移

EPSとは1株あたりの利益のことで、配当性向とは利益のどのくらいを配当として支払ったかを示す指標のことです。

配当性向は高すぎると減益時に配当維持が難しくなり減配リスクが高まることから60%位までが良いとされています。

見方としては、配当性向の推移とEPSと配当額とのグラフ間の乖離を見ていきます。

グラフ間が近いほど利益のほとんどを配当として支払っていることを示し、その割合が配当性向となります。

配当性向がかなり高く利益のほとんどを配当として支払っていることが分かります。

EPSはコロナ禍で下がったものの盛り返していますが、初期の大きな増配ペースが祟ったのか増配ペースを落としても配当性向100%切るくらいで横ばいで推移していますね。

せめて2017年位で推移するのが望ましく、現状で配当性向を下げるには利益を大きく上げるか増配を止めないと厳しい感じです。

たまご株主とっては嬉しいんだけど大丈夫なのかな?

ノエビアホールディングスの配当安全性

安定した配当を維持できるか、企業のキャッシュや負債面から見ていきます。

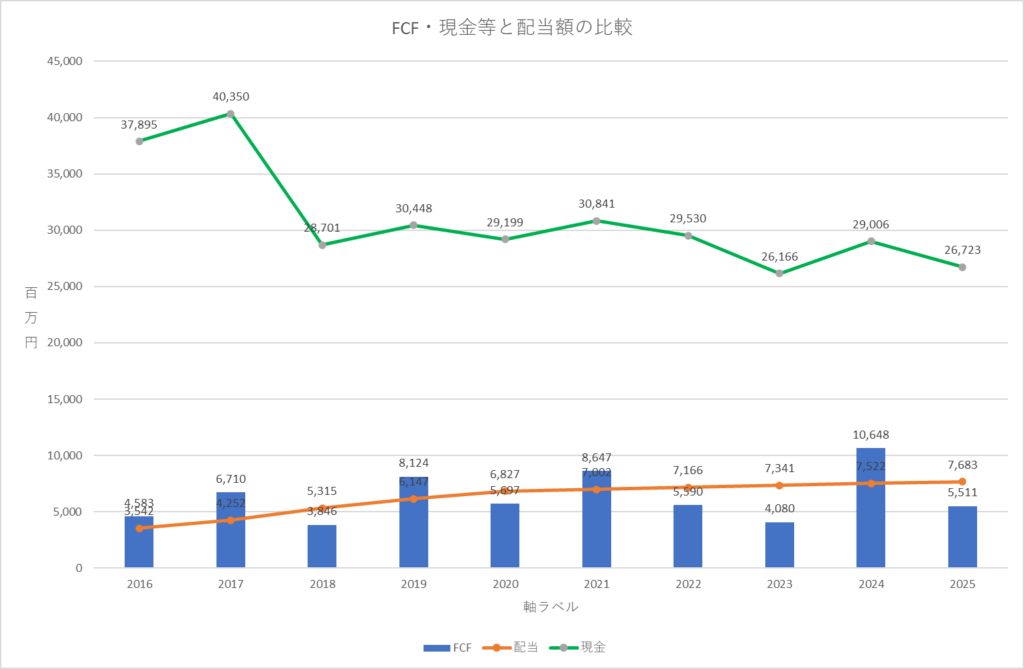

FCF・現金等と配当額の関係性

FCFは営業CFから投資CFを除した会社が自由に使えるお金です。

配当はFCFから支払われ、それでも足りない場合は会社の現金等を使って支払われます。

FCFから配当額が賄えていない年が半分ほどある点、潤沢な現金等があるものの右肩下がりになってきている点が気になります。

この様な状態が慢性的に続くようであれば現金等も目減りしていき、いずれ減配をせざるを得ないリスクも考えられます。

たまごちょっと不安だね…

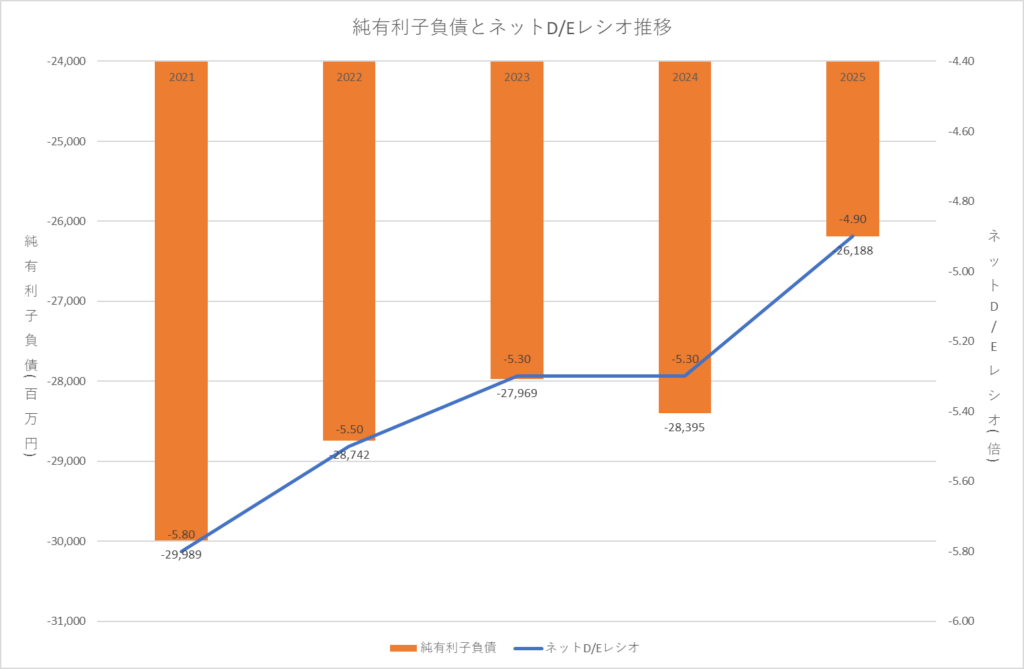

ネットD/Eレシオ

次は負債がどの位あるのか見ていきます。

負債の中でも返済義務のある有利子負債と返済義務のない無利子負債があります。

有利子負債の返済も基本はFCFから支払われるので多すぎると返済に資金が取られ、配当に資金が回らなくなるリスクがあります。

ここではネットD/Eレシオから有利子負債の大きさが配当に影響があるか見ていきます。

| 倍率 | 安全度 |

|---|---|

| 0倍未満 | 実質無借金 |

| 0以上~0.5倍未満 | 安全 |

| 0.5以上~1倍未満 | 普通 |

| 1倍以上~2倍未満 | 減配リスク有り |

| 2倍以上 | 減配リスク高 |

ノエビアホールディングスは有利子負債はあるものの、負債より手元資金の方が上回っているので実質無借金の企業です。

潤沢な現金等があることに加え有利子負債が非常に小さい点が特徴です。

これは主力の化粧品ビジネスによるもので、工場で生産しているものの設備投資は小さく済むことが影響しています。

負債がないようなものなので配当には影響はなさそうですが、現金と同様に純有利子負債のマイナスが年々低下していってる点は気になります。

たまご配当性向の高さに懸念があったけど実質無借金だから配当特化ができているんだね!

ノエビアホールディングスの財務健全性

配当維持の安定性を財務面から見ていきます。

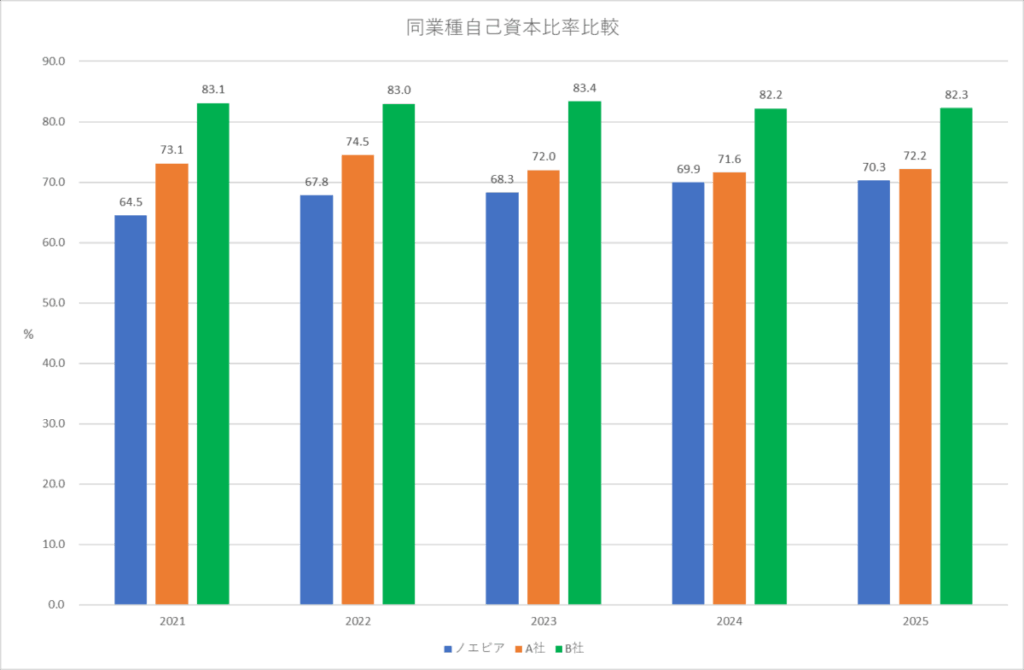

同業種自己資本比率比較

総資本は他人資本と自己資本から成り立っており、自己資本は株主からの資本金や利益剰余金など返済の必要のない資本で他人資本は借金など返済の必要がある負債を指します。

自己資本比率は総資産に対しての自己資本の比率を指し、高いほど負債が少ないことを意味し良いとされていますがビジネスモデルにより水準が大きく変わります。

自己資本比率が低いと借金依存や不況時などから配当維持が難しくなるリスクがあります。

同じ化粧品の同業種と比較すると低めですが、それでも自己資本比率自体は低くないことが分かります。

化粧品業種はビジネスモデル上負債が少ない傾向にあるので自己資本比率は高い傾向にあります。

たまご配当性向の高さから自己資本比率が低めなのもあるかもしれないね!

ノエビアホールディングスの稼ぐ力

配当維持の安定性を利益面から見ていきます。

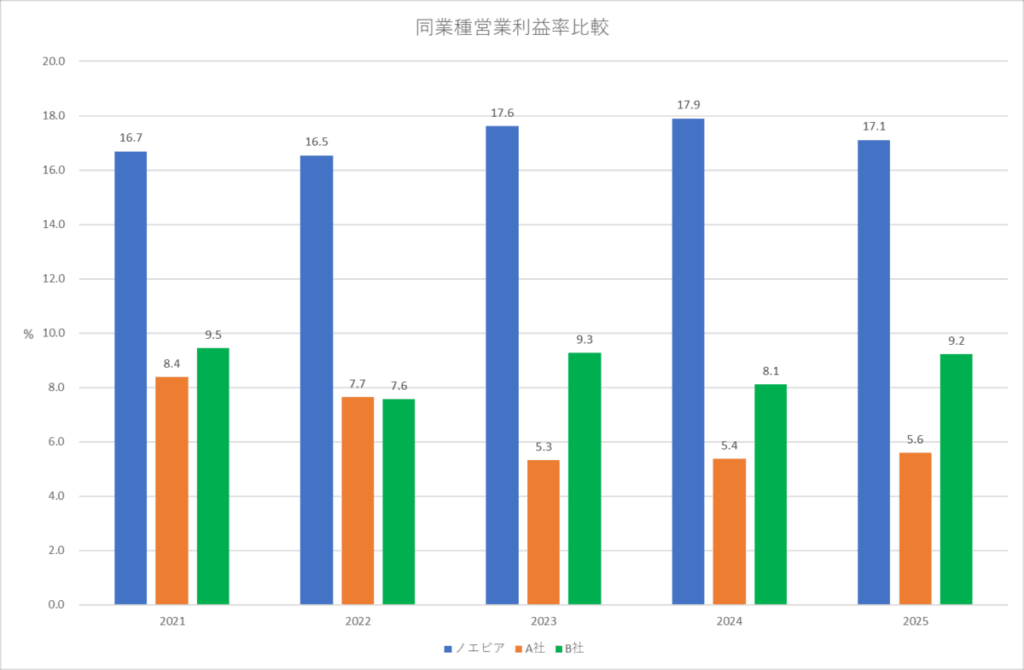

同業種営業利益率比較

営業利益率は本業で稼ぐ力を示しています。

本業で安定的に利益を出すことで配当を維持することができます。

同じ化粧品業種と比べてもズバ抜けて高いことが分かります。

これは訪問販売を中心に展開していることで販売費が低コストなことや、原価率が低い化粧品をブランド力によって高価格帯に引き上げることで粗利を高くしている影響です。

店舗やスタジオもありますが、店頭や通信販売メインの他社と差別化できている点は魅力的です。

たまご利益による配当への影響はなさそうだね!

ノエビアホールディングスの総評

| 項目 | 評価 |

|---|---|

| 配当傾向 | |

| 配当安全性 | |

| 財務健全性 | |

| 本業の利益率 |

配当性向の高さが目につきますがこれはノエビアホールディングの配当政策によるものです。

業績が悪化しているにも拘らず無理して配当を支払っているケースとは異なります。

FCFで配当額を賄えていない年が散見される点と現金が緩やかに減少していっている点はやや注意ですが、営業利益率や財務状態から見ても減配のリスクはそれほど高くなさそうです。

個人的には配当額据え置きのリスクを許容できるのであればアリな銘柄と言えます。

一方、連続増配に重きを置く人には利回りは魅力的ですがちょっと向かないのかなと思います。

業績の悪化が続いた場合はもちろんFCFから配当が賄えない年が慢性的に繰り返されると、いずれ減配はなくとも連続増配の記録にストップがかかるリスクと隣り合わせであるということは念頭に置いて置いた方がいいでしょう。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント