高配当投資を始めようと思っているけど

- 資産が少ないうちはたいした配当金にならない

- 資産を増やすには効率が悪い

など聞くと、それでも初めから地道に高配当投資を行なっていくのがいいのか、それとも一度インデックス投資で資産を増やしてから高配当投資に切り替える方がいいのか悩んだことはありませんか?

どちらがいいのかシミュレーションしてみたのでシェアしようと思います。

結論としては、高配当投資一本でやっていくつもりなら初めから高配当投資を行なっていく方がいいです。

・高配当投資での目標到達年数

・インデックス投資で資産を増やしてから高配当投資に切り替える場合の目標到達年数

・インデックス投資で資産を増やしてから高配当投資に切り替える場合の致命的な欠点

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

インデックス投資と高配当投資の違い

冒頭で触れた通り高配当投資はインデックス投資に比べ、配当金を受け取るたびに課税されるため資産を増やすには効率が悪く、利回り4%と仮定しても100万円で得られる配当金は税引き後約32,000円です。

インデックス投資は資産の最大化が目的であること、高配当投資はキャッシュフローを確立することが目的であることと、そもそもの目的が違います。

なので、資産を増やす効率が悪くても、初めは微々たる配当金でも、これらの弱点は時間と入金力がカバーしてくれます。

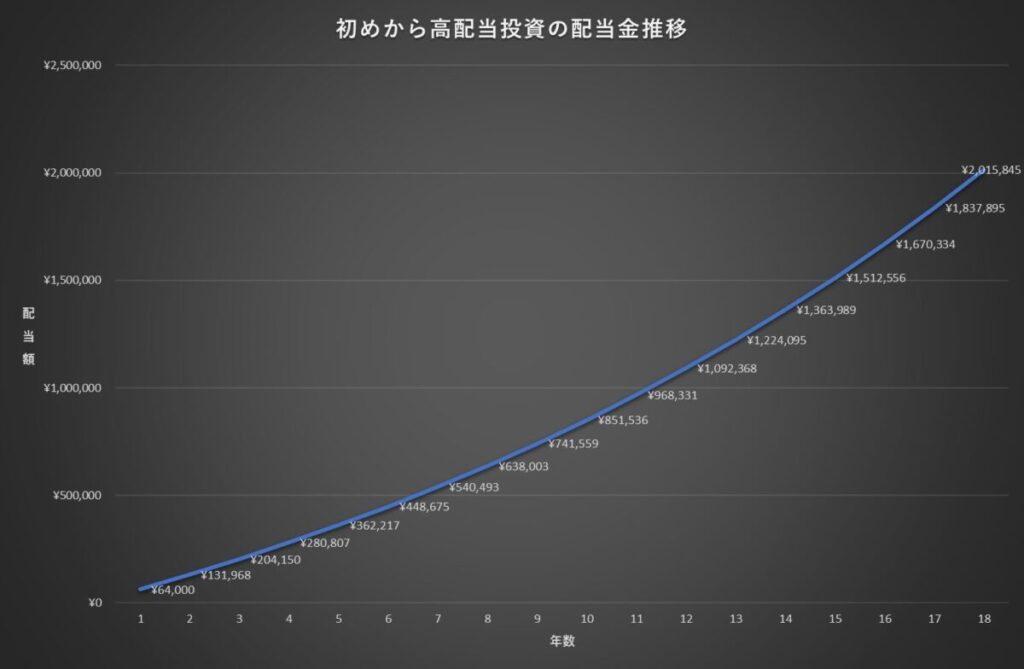

初めから高配当投資を行なう場合のシミュレーション

まずは地道にコツコツと初めから高配当投資を行なう場合のシミュレーションです。

配当額=生活費となるよう経過を見ていきます。

・年収400万円

・年間生活費200万円

・残りの200万円を毎年投資

・利回り4%(税引き後3.2%)

・年間増配率3%

・配当は再投資

・非課税制度は非考慮

・インフレによる入金力低下は収入減増と相殺

18年の月日を経て配当額が200万円に達します。

表にすると下記のようになります。

| 年数 | 1年目 | 2年目 | 3年目 |

| 投資額 | 2,000,000 | 2,064,000 | 2,133,248 |

| 配当金増加額 | 64,000 | 66,048 | 68,264 |

| 増配 | 0 | 3,200 | 6,662 |

| 配当額 | 64,000 | 133,248 | 208,174 |

| 年数 | 1年目 | 2年目 | 3年目 |

| 投資額 | 2,000,000 | 2,064,000 | 2,133,248 |

| 配当金増加額 | 64,000 | 66,048 | 68,264 |

| 増配 | 0 | 1,920 | 3,959 |

| 配当額 | 64,000 | 133,248 | 208,174 |

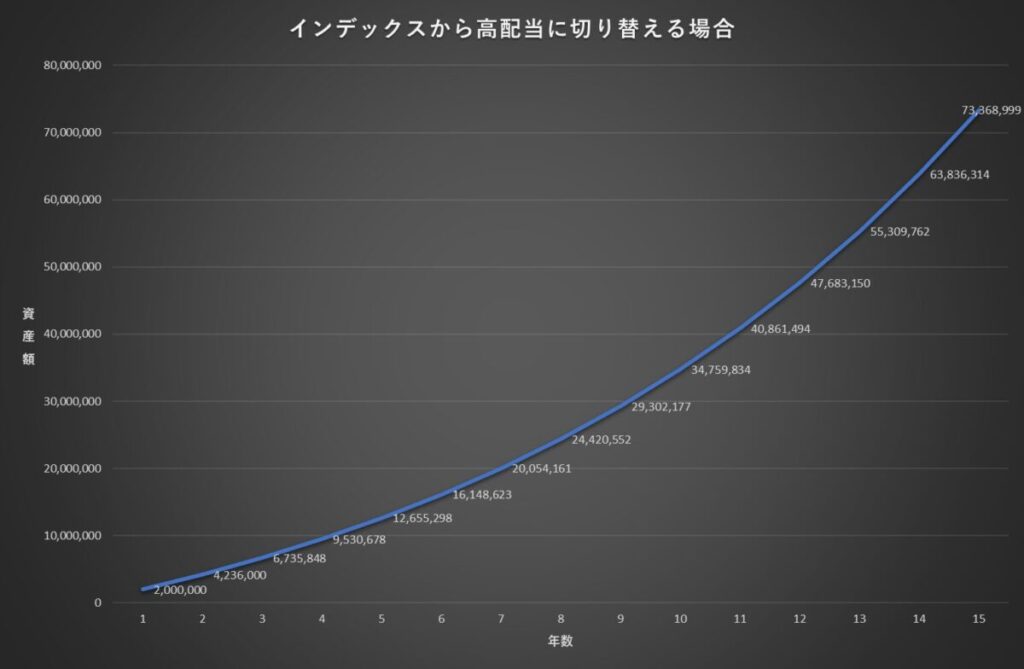

インデックス投資で増やしてから高配当投資に切り替える場合のシミュレーション

次はインデックス投資で資産を増やしてから高配当投資に切り替える場合のシミュレーションです。

インデックスで増やした資産で年間200万円の配当金を得られるよう高配当株に買い替えるには、インデックス投資で税抜前7,300万円の資産を築く必要があります。

・年収400万円

・年間生活費200万円

・残りの200万円を毎年投資

・S&P500の30年リターンで算出

・目標達成後元手で利回り4%(税引き後3.2%)の銘柄に投資

・非課税制度は非考慮

・インフレによる入金力低下は収入減増と相殺

15年の月日を経て7,300万円の資産に達します。

表にすると下記のようになります。

| 年数 | 15年目 |

| 評価額 | 73,368,999 |

| 元本 | 30,000,000 |

| 含み益 | 43,368,999 |

| 税引き後残額 | 64,558,587 |

| 得られる配当金 | 2,065,875 |

たまご

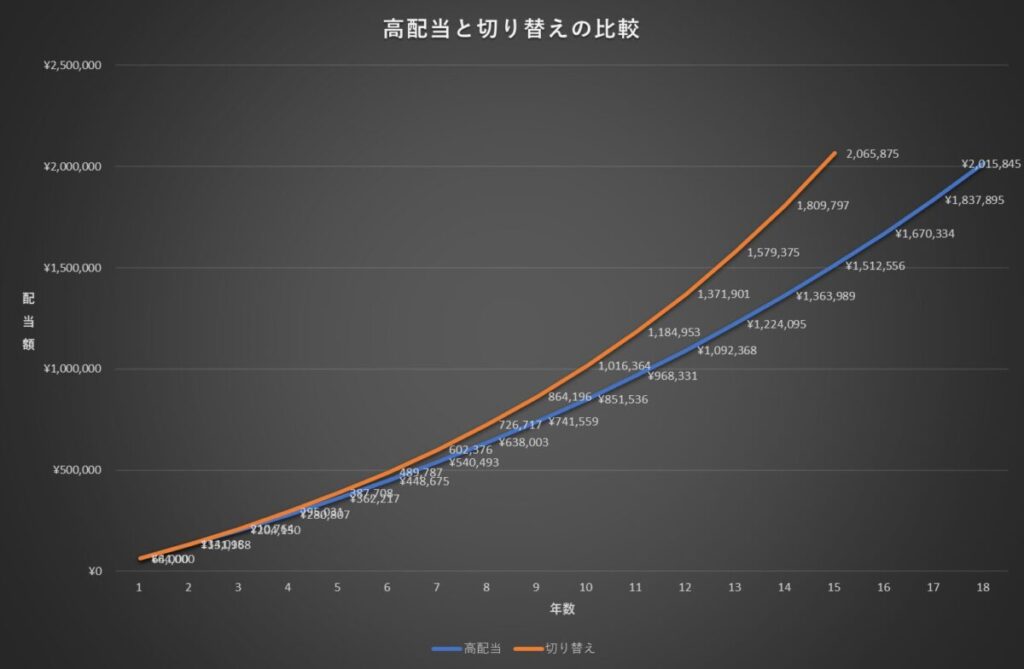

たまごインデックス投資で増やしてから高配当投資に切り替えた方が2年も早いからこっちが正解なのかな?

インデックス投資で増やしてから高配当投資に切り替えるよりも

初めから高配当投資の方がいい理由

初めから高配当投資を行なった場合とインデックス投資で資産を増やしてから高配当投資に切り替えた場合の比較ですが、先にゴールに達するのはインデックス投資で資産を増やしてから高配当投資に切り替えた場合であるのは紛れもない事実です。

しかし、これらの結果でインデックス投資で資産を増やしてから高配当投資に切り替える方が有利と判断するのは早計です。

15年で取りこぼした機会損失は大きい

例えば、自分の理想とする買付条件が次のようだったとします。

・利回り4%

・連続増配銘柄

・増配率5%

インデックス投資で資産を増やしてから高配当投資に切り替えるまでの15年の間、市場には条件を満たした銘柄がたくさん顔を出すことでしょう。

しかし、インデックス投資で資産を増やすのに必死になっている最中これらの銘柄は全て買い逃してしまいます。

一方、初めから高配当投資を地道に続けていた場合は全てを買えないにしてもコツコツ拾っていくことができます。

タイミングよく買い場は来ない

6,456万円を元手に高配当株を購入するのですが、そうタイミングよく自分の理想条件に合った銘柄が分散が効くほど何銘柄も市場にあるとは考えにくいです。

淡々と買付けるインデックス投資と違い高配当投資には取得利回りが重要となるので、買いのタイミングが重要となります。

それらを考慮すると15年で目標達成しても、元手で高配当株を集めきるのに初めから高配当投資していた以上の年数がかかってしまう可能性もあります。

非効率な戦略である

配当金を得ることが最終目的の人にとってはあまり関係の無いことかもしれませんが、一応触れておくと戦略的には非常に非効率です。

特にインデックス投資での成功体験や効率的な資産形成を放棄していることになります。

加えて売却時の課税と配当を得るときの課税で税効率も悪いです。

まとめ

- インデックス投資で資産を増やしてから高配当投資に切り替える方が目標に早く到達する

- しかしインデックス投資で資産を増やしている間に取りこぼす機会損失が大きい

- 過程も含めて初めから高配投資を行なう方がいい

初めから高配当投資を始めたい人は、余計なことを考えず高配当投資から始めたらいいですね。

インデックス投資をしていたけど途中から高配当投資に切り替えたくなった人や一部を切り替えたい人は、デメリットを理解したうえで切り替えればよいと思います。

コメント

コメント一覧 (2件)

インデックスで積み立てて、将来インデックスを必要な額だけ引き出すのが最適解なのに

そもそも想定がおかしいでしょ

高配当投資は情弱がやるものです

評価軸を期待リターンのみに固定すると高配当投資は非合理的です。投資目的は人それぞれで前提が違えば最適解も変わります。