FIREする場合、一般的に4%ルールに則り年間支出の25倍の資産を目安にすればよいとされていますが、日本には当てはまらないなど聞くと結局いくらを目標にすればいいのか分からない!となったことありませんか?

目標値が定まらないと投資設計そのものが立て辛くなり、細かい調整は後々必要だとしても大まかな目標設定が欲しいですよね。

私は高配当投資ですが、自分がインデックス投資でFIREするならどのように目標設定をするのか考えてみたので個人的主観にはなりますがシェアしようと思います。

結論としては、手取り年収の50%を投資に回し約15~16年で年間支出の36倍の資産を築くのが1つの目安かなと思います。

・目標資産額の設定の仕方

・目標資産額に達成させるための投資設計

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

必要資産は2.8%ルール年間支出の36倍を想定すべきか

有名な4%ルールですが、有名な著書『ウォール街のランダムウォーカー13版』ではインフレの上昇率と期待リターンの低下を踏まえ従来の4%ルールではなく3.5%ルールが推薦されています。

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理

ウォール街のランダム・ウォーカー<原著第13版> 株式投資の不滅の真理 Kindle版

これに日本の税制を考慮すると

3.5%×80%=2.8%

2.8%ずつ取崩していくのが1つの目安として扱うことができると考えられます。

2.8%ルールは年間支出の約36倍となります。

| 年間支出 | 必要資産額 |

|---|---|

| 200万円 | 7,200万円 |

| 250万円 | 9,000万円 |

| 300万円 | 10,800万円 |

たまご

たまご必要資産は分かったけどこれをどう作っていくかだね…

手取り年収の50%を投資に残りを生活費に

先述した必要資産をどう作っていくかですが、アメリカの有名なFIREブロガーであるミスター・マネー・マスタッシュは貯蓄率がFIRE達成までの年数を決めると唱えています。

この貯蓄率は主にインデックス投資をメインに投資するお金と考えてもらって大丈夫です。

| 貯蓄率 | FIRE達成年数 |

|---|---|

| 50% | 約17年 |

| 60% | 約12.5年 |

| 70% | 約8.5年 |

つまり年間支出を手取り年収の50%に抑え、残りの50%を投資に回せば約17年でFIREが達成できるという訳です。

アーリーリタイアの定義

年収の50%に支出を抑えると聞いてどうでしょうか?

人によって多い少ないは変わると思いますが、20歳で30代後半、30歳で40代後半、40歳からでは50代後半ともうアーリーリタイアとは言えませんね。

それらを考慮するとFIRE達成にかかる年数は長くても17年ほどがベターとも言えるので、FIREを本気で目指すのなら年収の50%に支出を抑えて残りを投資に回すぐらいの努力と入金力は必要だと言えます。

たまごでもこれも結局アメリカの話だよね?

日本でも手取り年収の50%を投資に残りを生活費にするのは妥当なのか

実際に日本に当てはめてシミュレーションしてみます。

資金は0円からのスタート、インフレによる入金力の低下は収入増と相殺できるものとし考慮していません。

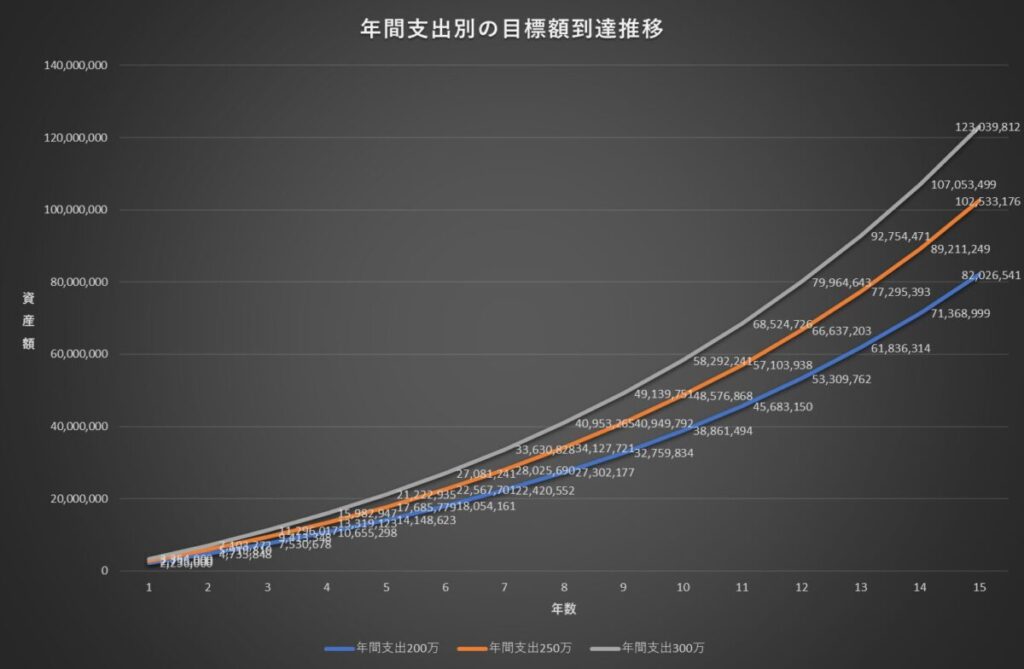

S&P500の場合

S&P500をベンチマークとした投資信託で資産形成を行う場合の資産推移を見ていきましょう。

リターンは30年平均の値を使用します。

| 年間支出 | 必要資産額 |

|---|---|

| 200万円 | 7,200万円 |

| 250万円 | 9,000万円 |

| 300万円 | 10,800万円 |

どの年間支出帯でも14.5年ほどで目標額に達成しています。

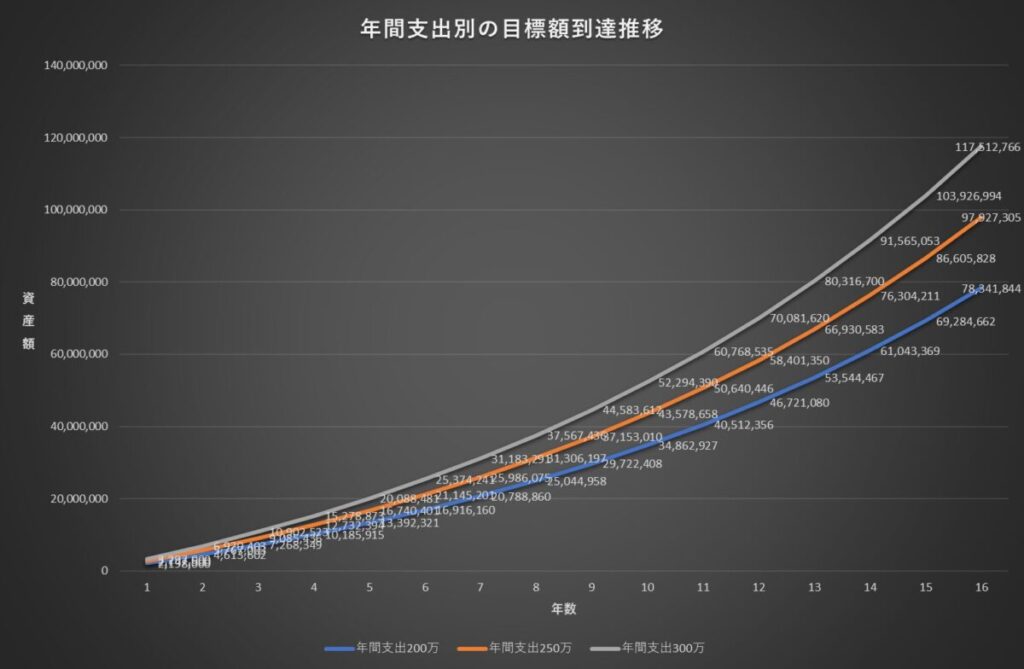

オルカンの場合

オルカンで資産形成を行う場合の資産推移を見ていきましょう。

リターンは30年平均の値を使用します。

| 年間支出 | 必要資産額 |

|---|---|

| 200万円 | 7,200万円 |

| 250万円 | 9,000万円 |

| 300万円 | 10,800万円 |

こちらもどの年間支出帯でも15.5年で目標額に到達しています。

この様に平均値であることと投資対象によって変動することは考慮しないといけないものの、年収の半分に年間支出を抑え残りを投資に回すと約15~16年でFIREできる目標額に達成できます。

貯蓄などで貯めた元手資金があればもっと期間を縮めることも可能です。

年間支出の何倍あればFIREできるという明確な答えはない

実際にFIREされている方は、ある程度の資産を築き資産の増加具合を見ながらこれならFIREできそうだと判断をされているのではないかと思います。

FIREで失敗するパターンは、取崩し初期の暴落によるシーケンスリスクに耐えきれなかった時です。

1回しかない試行回数の中でいかに生存確率の高いシナリオを選んでいくかが達成の鍵となります。

なので年間支出の何倍の資産があればFIREできるという明確な答えはありません。

とは言え、何事にも闇雲に取り組むよりはゴールに向けた明確な目標設定はあった方がよいでしょう。

まとめ

- FIREの目標資産額は年間支出の36倍を目安に

- 投資計画は年収の半分に生活費を抑え半分を投資に

- インデクス投資で約15~16年でFIRE達成可能

入金力は回せるだけ回すのがベストですが、1つの目安として年収の半分を意識してみてはいかかでしょうか。

\ FIRE目指す人は必見! /

コメント

コメント一覧 (2件)

個人的には40代なら36倍は良いラインだと思います。

全資産をリスク資産に突っ込めるメンタルならもう少し少なくても良いとは思うけど。

コメントありがとうございます。期待リターンや年齢によって変動する部分でもありますよね。得る時間と資産との駆け引きが一番の難所のように思えます。