経済的自由な人生を始めるにはFIREは必要不可欠です。

この記事では、まずFIREについて知るためにFIREについて解説しています。

- 【PHASE.01】FIREとは?FIREの種類や必要な金額と実現方法

- 【PHASE.02】FIREするために生活費を把握し支出を最適化する方法

- 【PHASE.03】自分に合ったNISA口座の証券会社の選び方

- 【PHASE.04】FIREに向けた投資信託の選び方と必要な積立額はいくら?

- 【PHASE.05】FIRE達成を加速する!IPO投資のやり方と証券会社の選び方

・FIREとは何か

・FIREするための必要な資産額

・FIREする具体的な方法

・FIREの種類

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

FIREとは?

FIREとは「Financial Independence, Retire Early」の略で、経済的自立と早期リタイアを指します。

FI(経済的自立)とは労働収入に依存せず投資収入や事業収入など自分が働かなくても得られる収入で生活できる状態のことです。

その状態を定年より早く実現しRE(早期リタイア)によって労働から解放され自由な人生を送るのがFIREです。

FI達成後の選択は自由に選べる

FI(経済的自立)を達成しても

- そのまま働く

- リタイアする

- 労働を減らす

これらは自分の意志で自由に決めることができます。

FIの本質は

生活費以上の不労所得がある =お金の心配から解放される

つまり、自由になるための経済的土台を指します。

FIREの実現方法

FIREするにあたって必要なのは生活費を不労所得で賄える仕組みの構築です。

生活費 ≤ 不労所得

これを実現できたときにFI(経済的自立)を達成しFIREをすることが可能となります。

FIREを達成するための収入源

FIREを達成するための主な収入源には次の様なものがあります。

- 株による不労所得

- 不動産収入

- ブログやコンテンツ販売などのストック収入

いずれも 初期の仕組み作りは必要ですが、労力はほとんど必要ありません。

この中でも万人が比較的安易に取り組めるのが①株による不労所得です。

不動産や事業などはなかなか手をつけにくいですよね。

株であれば、おかしな商品に手を付けない限りたんたんと株を買って入金していけばいいだけで再現性が高いです。

株による不労所得には2つありあります。

- 投資信託による資産形成

- 株の配当金

投資信託による資産形成

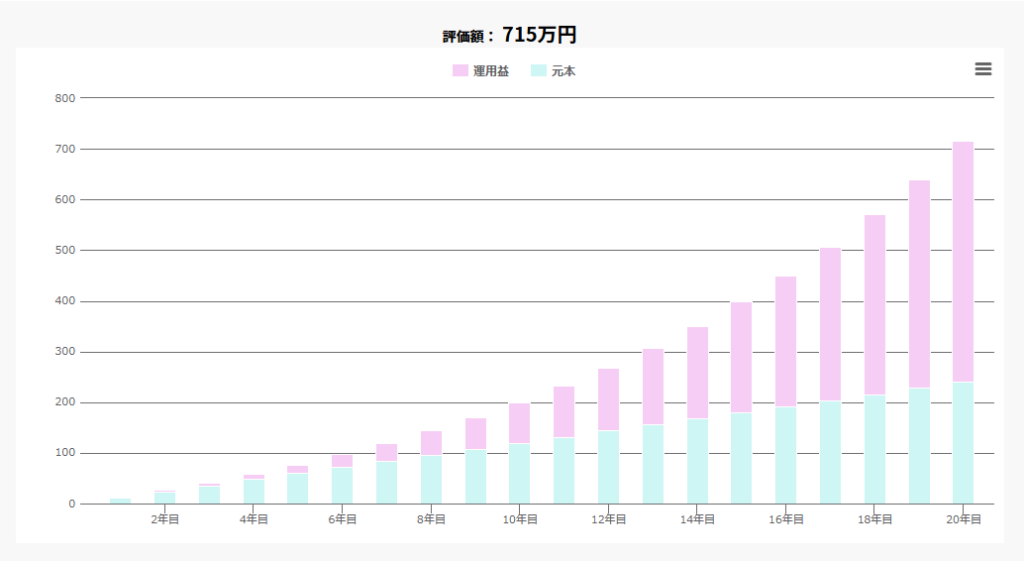

例えば全世界に投資できる投資信託があり、それに毎月1万円20年間投資したとしたら総額はいくらになると思いますか?

投資した元本は1万円×240か月で240万円です。

しかし、全世界に投資できる投資信託は平均9.9%/年で成長しているのでその通りに成長すれば20年後には240万円が715万円にまで膨れ上がります。

これらを利用し、投資信託で多額の資産を作りそれを取崩しながら金銭を得るのが1つ目の方法です。

株の配当金

初心者の人はこちらの方がイメージがしやすのではないでしょうか。

配当金を出している企業に投資すると配当金が貰えます。

企業にどんどん投資して生活費と同等の配当金を貰える状態を作るのが2つ目の方法です。

FIREに必要な資産の目安

実際に2つの方法で不労所得を得てFIREする場合に必要な資産の目安を見てみましょう。

投資信託でFIRE

投資信託でFIREするには4%ルールというものを適用します。

これは米国のトリニティ大学の研究をもとにした考え方で、年間支出の25倍の資産があれば初年度に総資産の4%を引き出し、その後はインフレ率に応じて引き出し額を調整することで30年は資産が枯渇しない可能性が高いという研究結果です。

例えば、年間生活費が300万円の場合

300万円 ×25倍= 7,500万円

7,500万円の資産があれば初年度に4%である300万円を取り崩し、以降インフレ率に連動し取崩し額を増やしていっても30年は資産が枯渇しない可能性が高いという訳です。

4%ルールは、米国の過去データをもとに株式と債券に分散投資し過去の市場データをもとに30年間資産が持続した確率を基にしたものです。

日本には、税金、年金、日本のインフレ率、NISA口座などがあり、トリニティ大学の研究と全く同じ条件になるとは限りません。

日本で代表的な投資信託でFIREするにはいくらの資産が必要かシミュレーションしていますので参考にしてみて下さい。

配当金でFIRE

配当金でFIREを目指す場合は配当利回りを基に考えます。

配当利回りは次の式で求めることができます。

配当利回り=(1株当たりの年間配当金÷購入時の株価)×100

1株当たりの年間配当金が40円の株を1,000円で購入した場合、配当利回りは4%になります。

配当利回りは4%を目安にするのがいいでしょう。

例えば、年間生活費が300万円で配当利回り4%で運用した場合

300万円÷ 0.04(4%)= 7,500万円

7,500万円の資産があれば毎年300万円の配当収入を得ることができFIREできるという訳です。

ただし、日本では税金を考慮する必要があり手取りで300万円の配当金を得るには約9,400万円の資産が必要となります。

配当金でFIREするには投資信託でFIREを目指すより安定感はありますが、その分資産が多く必要となり難易度は上がります。

また、インフレ率に合わせて毎年配当金も増加させる必要があります。

たまご

たまご私は安定を選んで配当金でFIREを目指しているよ!

FIREの種類

FIREには大きく分けて5種類あります。

一般的なFIREは年間支出を最適化したLean FIREを指すことが多いです。

| 種類 | 特徴 | 経済的自立度 |

|---|---|---|

| Fat FIRE | 資産の取崩しで贅沢な暮らしを満喫し完全リタイア | |

| Lean FIRE | ミニマルライフ・節約で最小限に支出を抑えて完全リタイア | |

| Side FIRE | 資産の取崩しと不足部分を副業や事業で賄う | |

| Barista FIRE | 資産の取崩しと不足部分をパートやアルバイトなど雇用労働で賄う | |

| Coast FIRE | 老後資金を資産で形成済で生活費を好きな仕事で稼ぐ |

| 種類 | 特徴 | 経済的自立度 |

|---|---|---|

| Fat FIRE | 資産の取崩しで贅沢な暮らしを満喫し完全リタイア | |

| Lean FIRE | ミニマルライフ・節約で最小限に支出を抑えて完全リタイア | |

| Side FIRE | 資産の取崩しと不足部分を副業や事業で賄う | |

| Barista FIRE | 資産の取崩しと不足部分をパートやアルバイトなど雇用労働で賄う | |

| Coast FIRE | 老後資金を資産で形成済で生活費を好きな仕事で稼ぐ |

Side FIREとBarista FIREの違いは雇用労働か否かの違いです。

Coast FIREは資産で老後資金を捻出し実質人生上がり状態を成しながら、生活費を労働で賄うスタイルです。

多くの人はFIREやサイドFIREを目指すのですが、Coast FIREは実は実感がないだけで既に達成している人は多いのではないかと思います。

また、セミリタイアというものがあり位置づけはSide FIREと同じですが、違いは労働による収入をメインとするか資産の取り崩しをメインとするかの違いです。

経済的自立度が下がるほど少ない資金で達成できますので、自分に合ったスタイルを目指してみて下さい。