高配当投資家にとって最も重要と言える、配当に特化した銘柄分析を行うコーナーです。

今回は明豊ファシリティワークス(1717)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・明豊ファシリティワークスの配当利回り

・明豊ファシリティワークスの配当履歴

・明豊ファシリティワークスの配当性向

・明豊ファシリティワークスの配当方針

・明豊ファシリティワークスの通期業績

・明豊ファシリティワークスの減配リスク

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

明豊ファシリティワークスの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 1717 |

| 企業名 | 明豊ファシリティワークス |

| 業種 | サービス業 |

| 時価総額 | 126億円 |

| 市場区分 | 東証スタンダード |

| 配当利回り | 4.27%(2026年4月21日終値) |

| 配当性向 | 54.4%(2025年度) |

| 配当月 | 3月 |

| 企業URL | https://www.meiho.co.jp/ |

建築発注者支援サービス会社でオフィス移転・統廃合プロジェクト、オフィス・ビル・公共施設・学校・医療施設・工場・商業施設等の新築・改修・設備更新における施設プロジェクトを発注者側で支援している企業です。

オフィス事業、CM事業/コンストラクションマネジメント、CREM事業/コーポレート・リアル・エステート・マネジメント、DX支援事業を展開しレゴランドジャパン、東京ステーションホテルなどの実績があります。

明豊ファシリティワークスの配当情報

配当金の推移や株主優待などの情報を見ていきます。

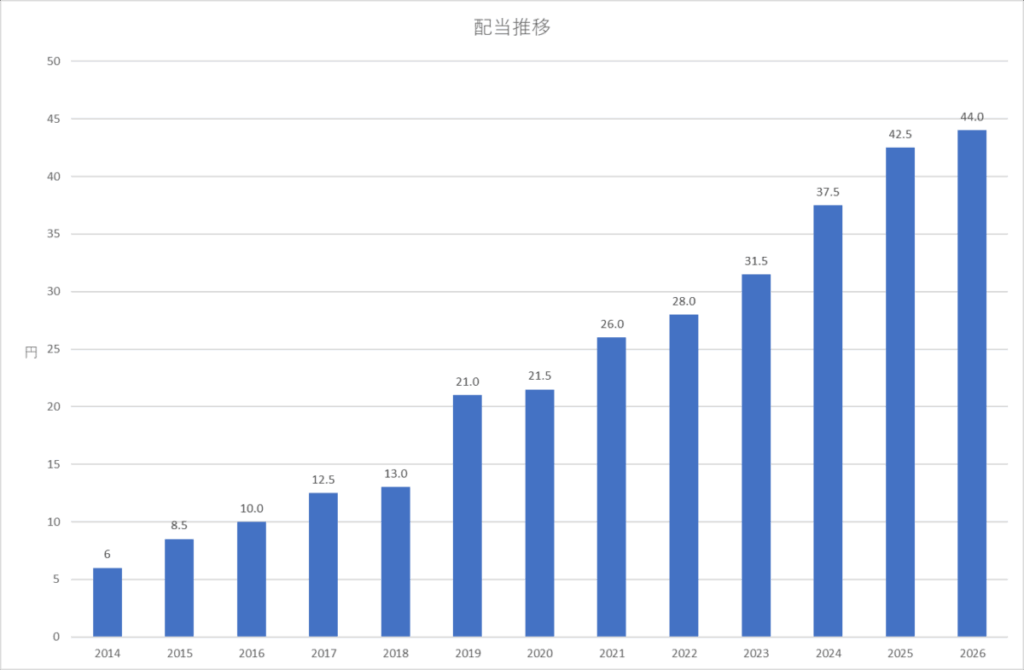

明豊ファシリティワークスの年間配当履歴

2014年から13期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

たまご

たまご近年の増配ペースは上がってきているね!

明豊ファシリティワークスの株主優待

明豊ファシリティワークスは株主優待を実施していません。

明豊ファシリティワークスの配当方針

当社は、将来の事業発展と経営体質強化のために必要な内部留保を確保しつつ、株主の皆様への安定的か つ継続的な利益還元を経営として重視してまいります。

具体的には、赤字となった場合を除き2事業年度(2026年度から2027年度)の1株当たり年間配当金の 下限を44円00銭以上とし、かつ、配当性向 55%程度を目安として各期の業績の伸びに応じた利益配当を 行うことを基本方針といたします。

明豊ファシリティワークス

累進配当とは掲げていないものの、下限の設定と利益に応じて増配を目指す方針だと謳っています。

明豊ファシリティワークスの通期業績

| 2026年度 | 前期比 |

|---|---|

| 売上高 | 7% |

| 営業利益 | 3.5% |

売上高、営業利益も共に好調です。

明豊ファシリティワークスの減配リスク

〇〇の点は注視が必要なものの、業績や財務状態は良好と言え目に見える減配リスクや据え置きリスクは見当たりませんが、連続増配を重視している投資家には安心しておすすめできません。

分析の根拠や深堀した分析については有料noteにて解説しています。

| 分析項目 | 分かること |

|---|---|

| 配当傾向 | 配当方針や実際の配当傾向から無理な配当を行っていないか |

| 配当の安全性 | キャッシュや負債面による配当への影響 |

| 財務健全性 | 同業種と比較し財務状況による配当への影響 |

| 企業の稼ぐ力 | 同業種と比較し利益率による配当への影響 |

この様な視点から企業分析を行い、企業がどのような状態であるのかグラフや図を用いて初心者の方でも分かりやすいよう見える化しています。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント