高配当投資家にとって最も重要と言える、配当に特化した銘柄分析を行うコーナーです。

今回はストライクグループ(6196)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・ストライクグループ配当利回り

・ストライクグループの配当履歴

・ストライクグループの配当性向

・ストライクグループの配当方針

・ストライクグループの通期業績

・ストライクグループの減配リスク

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

ストライクグループの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 6196 |

| 企業名 | ストライクグループ |

| 業種 | サービス業 |

| 時価総額 | 717億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 4.93%(2026年4月24日終値) |

| 配当性向 | 73.2%(2025年度) |

| 配当月 | 9月 |

| 企業URL | https://www.strike.co.jp/group/ |

M&A仲介会社で中小企業向けにM&A仲介・助言とデューディリジェンス・企業評価業務等を国内9拠点で展開しています(東京・札幌・仙台・名古屋・大阪・京都・広島・高松・福岡)

ポータルマッチングサイト/M&A市場「SMART」、情報発信サイト「M&A Online」などのインターネットサービスも提供しています。

ストライクグループの配当情報

配当金の推移や株主優待などの情報を見ていきます。

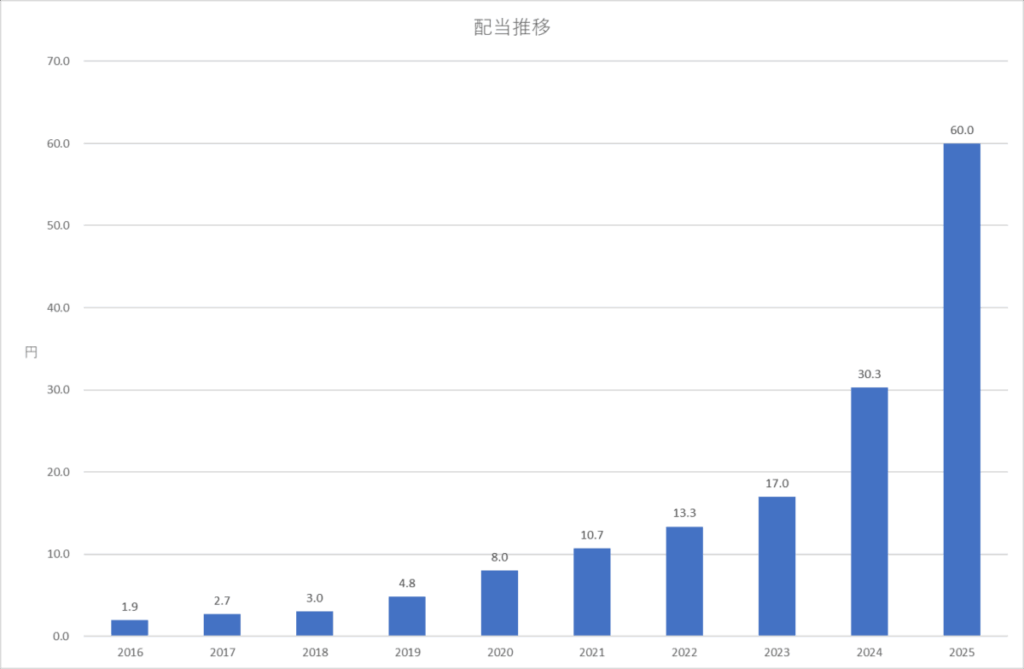

ストライクグループの年間配当履歴

2016年上場以来10期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

たまご

たまご2025年の増配幅が凄いけど大丈夫かな?

ストライクグループの株主優待

ストライクグループは株主優待を実施していません。

ストライクグループの配当方針

当社は株主の皆様に対する利益還元を経営の重要課題として位置づけ、事業機会に即応できる体質強化のための内部留保の充実を図りながら、適正な利益配分を実施することを基本方針として高いROE水準を維持することを目標としており、配当性向は当期純利益の概ね50%を目安とする方針であります。

ストライクグループ

余剰資金の株主還元を進めるため、2028年9月期までは一株当たり配当額を65円に固定。ただし、 配当性向が50%を下回る場合には更なる増配を実施します。

上場以来増配を続けてきましたが2028年9月期までは一株当たり配当額を65円に固定すると謳っていますね。

しかし、65円固定はあくまで方針であり義務ではないので業績次第では65円固定が崩れる可能性はあります。

ストライクグループの通期業績

| 2025年度 | 前期比 |

|---|---|

| 売上高 | 12% |

| 営業利益 | -6.5% |

売上高は好調にもかかわらず営業利益は-6.5%減となっています。

ストライクグループの減配リスク

少々〇〇な部分がありますが、ストライクグループの業績や財務状態は良好と言え目に見える減配リスクは見当たらずおすすめの銘柄となります。

しかし連続増配を重視している投資家にはおすすめできません。

分析の根拠や深堀した分析については有料noteにて解説しています。

| 分析項目 | 分かること |

|---|---|

| 配当傾向 | 配当方針や実際の配当傾向から無理な配当を行っていないか |

| 配当の安全性 | キャッシュや負債面による配当への影響 |

| 財務健全性 | 同業種と比較し財務状況による配当への影響 |

| 企業の稼ぐ力 | 同業種と比較し利益率による配当への影響 |

この様な視点から企業分析を行い、企業がどのような状態であるのかグラフや図を用いて初心者の方でも分かりやすいよう見える化しています。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント