高配当投資家にとって魅力的な利回り4%以上、連続増配10期以上の銘柄に限定して配当に特化した銘柄分析を行うコーナーです。

今回は青山財産ネットワークス(8929)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・青山財産ネットワークスの配当情報

・青山財産ネットワークスの配当傾向

・青山財産ネットワークスのキャッシュ面からの配当状況

・青山財産ネットワークスの財務面からの配当状況

・青山財産ネットワークスの利益面からの配当状況

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

青山財産ネットワークスの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 8929 |

| 企業名 | 青山財産ネットワークス |

| 業種 | 不動産業 |

| 時価総額 | 327億円 |

| 市場区分 | 東証スタンダード |

| 配当利回り | 4.06%(2026年3月9日時点) |

| 企業URL | https://www.azn.co.jp/ |

資産コンサルティング会社で、財産・財務に特化し「相続・事業承継・運用・不動産」を主軸に個人資産家・企業オーナーに財産運用コンサルティングを展開しています。

不動産関連は不動産仕入れ・商品開発と販売を行っており、不動産小口化商品「不動産共同所有システム(アドバンテージクラブ)」が主力商品となります。

日本M&Aセンターと連携強化、キャピタル・アセット・プランニングと資本業務提携、チェスターグループと業務提携&経営統合など企業強化にも力を入れています。

青山財産ネットワークスの配当情報

配当金の推移や株主優待などの情報を見ていきます。

年間配当履歴

2011年から15期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

| 配当履歴 | 年間配当額 |

|---|---|

| 2011/12 | 3.25円 |

| 2012/12 | 3.75円 |

| 2013/12 | 5円 |

| 2014/12 | 7.5円 |

| 2015/12 | 9円 |

| 2016/12 | 11.5円 |

| 2017/12 | 15円 |

| 2018/12 | 19.5円 |

| 2019/12 | 25円 |

| 2020/12 | 26.5円 |

| 2021/12 | 28円 |

| 2022/12 | 35円 |

| 2023/12 | 41円 |

| 2024/12 | 46円 |

| 2025/12 | 53円 |

たまご

たまご近年の増配ペースは5~7円と申し分ないね!

株主優待

青山財産ネットワークスは株主優待を実施しています。

| 毎年6月末日を基準日とした優待 | ||

|---|---|---|

| 対象者 | 2025年6月末日時点で株主名簿に記載があり1,000株以上保有 | |

| 優待内容 | 1,000株以上2,000株未満 | QUOカード 1,000円分 |

| 2,000株以上 | 3,000円相当の商品または寄付から1点選択 | |

| 10,000株以上2年以上継続保有 | うかいグループ共通御食事券(20,000円) うかい特選牛肉すきやき用・しゃぶしゃぶ用・ステーキ用(20,000円相当分)のいずれか | |

| 毎年12月末日を基準日とした優待 | ||

|---|---|---|

| 対象者 | 2025年12月末日時点で株主名簿に記載があり1,000株以上保有 | |

| 優待内容 | 1,000株以上2,000株未満 | QUOカード 2,000円分 |

| 2,000株以上3,000株未満 | 3,000円相当の商品または寄付から1点選択 | |

| 3,000株以上 | 5,000円相当の商品または寄付から1点選択 | |

| 30,000株以上 | うかいグループ共通御食事券(30,000円) うかい特選牛肉すきやき用・しゃぶしゃぶ用・ステーキ用(30,000円相当分) カトープレジャーグループ施設利用券(30,000円分) のいずれか | |

たまご年2回も優待貰えて12月の方がパワーアップしてるね!

青山財産ネットワークスの配当傾向

配当方針や実際の配当傾向、無理な配当を行っていないか確認します。

配当方針

当社は累進配当を導入し継続的な増配を行っていくことを最優先とし、利益配分については①事業

青山財産ネットワークス

領域の拡大や成長に向けた投資・M&A、②株主還元、③負債削減を優先順位とし、財務状況やキャッシュ・フロー、収益見通しなどを総合的に勘案いたします。また、株主資本コストを約8%と想定し、株主資本コスト相当額以上を配当として還元してまいります。配当性向については50%水準を目標としております。

累進配当を掲げています。

連続増配と優待の充実っぷりからも株主還元に力を入れていることが伺えます。

EPS・配当性向推移

EPSとは1株あたりの利益のことで、配当性向とは利益のどのくらいを配当として支払ったかを示す指標のことです。

配当性向は高すぎると減益時に配当維持が難しくなり減配リスクが高まることから60%位までが良いとされています。

見方としては、配当性向の推移とEPSと配当額とのグラフ間の乖離を見ていきます。

グラフ間が近いほど利益のほとんどを配当として支払っていることを示し、その割合が配当性向となります。

配当方針で配当性向を50%水準を目標としていたので近年に近い、もしくはもう少し大きめの増配幅になっていく可能性があります。

2020年にEPSは大きく減少し増配も維持しているので配当性向が高くなっていますが、コロナ禍のことであり以降例年通りに推移しているので問題ないでしょう。

EPSと配当額も右肩上がりなので利益に応じた適切な配当を無理なく行っていることが分かります。

たまごコロナ禍で増配維持ができなかった企業もたくさんあるからね!

青山財産ネットワークスの配当安全性

安定した配当を維持できるか、企業のキャッシュや負債面から見ていきます。

FCF・現金等と配当額の関係性

FCFは営業CFから投資CFを除した会社が自由に使えるお金です。

配当はFCFから支払われ、それでも足りない場合は会社の現金等を使って支払われます。

基本的にはFCFから配当額が賄えている状態なので問題ありません。

2017年の様な営業CFがマイナスの年が仮に訪れたとしても潤沢な現金等があるので単発的であれば問題ないでしょう。

たまご現金等が順調に増えていっているね!

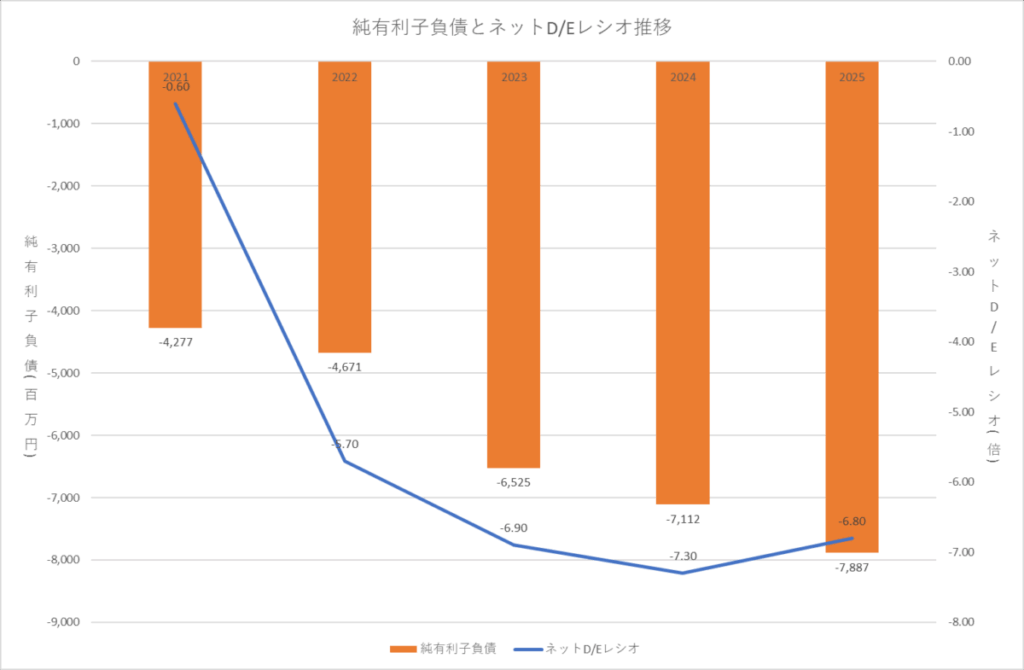

ネットD/Eレシオ

次は負債がどの位あるのか見ていきます。

負債の中でも返済義務のある有利子負債と返済義務のない無利子負債があります。

有利子負債の返済も基本はFCFから支払われるので多すぎると返済に資金が取られ、配当に資金が回らなくなるリスクがあります。

ここではネットD/Eレシオから有利子負債の大きさが配当に影響があるか見ていきます。

| 倍率 | 安全度 |

|---|---|

| 0倍未満 | 実質無借金 |

| 0以上~0.5倍未満 | 安全 |

| 0.5以上~1倍未満 | 普通 |

| 1倍以上~2倍未満 | 減配リスク有り |

| 2倍以上 | 減配リスク高 |

青山財産ネットワークスは有利子負債はあるものの、負債より手元資金の方が上回っているので実質無借金の企業です。

不動産ビジネスは借入で回転させるビジネスなので一般的には負債は多い傾向にありますが、コンサル中心と不動産小口化商品により資金調達が投資家からの出資がメインとなるので負債よりも手元資金の方が多いという構図が成り立ちます。

潤沢な現金等によりいつでも負債を返そうと思えば返せる状態なので、配当金への影響は心配なさそうです。

たまごこういう他と変わった特色のある企業は魅力的だね!

青山財産ネットワークスの財務健全性

配当維持の安定性を財務面から見ていきます。

同業種自己資本比率比較

総資本は他人資本と自己資本から成り立っており、自己資本は株主からの資本金や利益剰余金など返済の必要のない資本で他人資本は借金など返済の必要がある負債を指します。

自己資本比率は総資産に対しての自己資本の比率を指し、高いほど負債が少ないことを意味し良いとされていますがビジネスモデルにより水準が大きく変わります。

自己資本比率が低いと借金依存や不況時などから配当維持が難しくなるリスクがあります。

同じ不動産業の同業種と比較しても謙遜ないことが分かります。

元々不動産業種は借入による負債が大きくなるため自己資本比率は低い傾向にあります。

たまご負債よりも現金等が多いからこの水準を維持できているんだね!

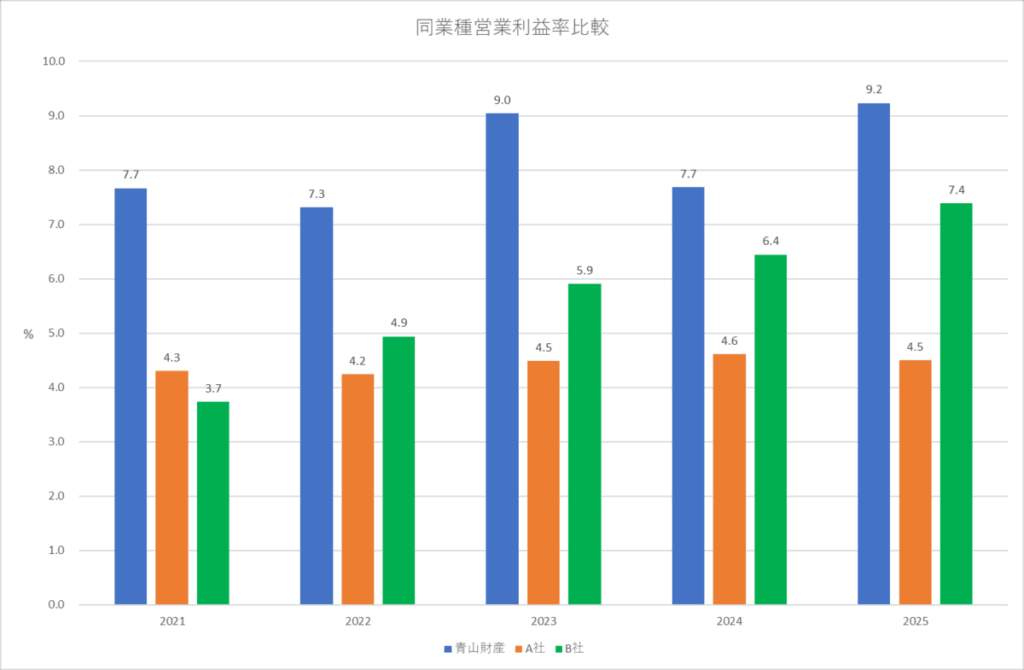

青山財産ネットワークスの稼ぐ力

配当維持の安定性を利益面から見ていきます。

同業種営業利益率比較

営業利益率は本業で稼ぐ力を示しています。

本業で安定的に利益を出すことで配当を維持することができます。

同じ不動産業と比べても波はあるものの水準が高いことが分かります。

営業利益率が高いということは売上高から売上原価を引いた営業利益が多く残るビジネスモデルによるもので、他社と差別化できていると言えます。

たまご配当への影響もなさそうだね!

青山財産ネットワークスの総評

| 項目 | 評価 |

|---|---|

| 配当傾向 | |

| 配当安全性 | |

| 財務健全性 | |

| 本業の利益率 |

青山財産ネットワークスの魅力は、充実した株主優待に加えて高配当銘柄なところでしょう。

ビジネスモデルにも特色があり他社と差別化できている点も魅力的です。

財務も健全で目に見える減配リスクも見当たらず、個人的には利回り4%を超えていたら是非買いたい銘柄と言えます。

しかし、コンサル業務は景気感応度は低いですが不動産業は景気感応度が高いので不景気時には不動産業の利益低下が足を引っ張る懸念点は理解しておく必要があります。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント