FIREを目指している人の中にはマイホーム取得もライフプランの1つとして重視している人も居るのではないでしょうか。

住宅ローンの支払いがFIRE後も続くと仮定した場合、FIREを見据えた住宅ローンはどの様なポイントに注意して組むべきなのか考察してみたのでシェアしようと思います。

・FIREと住宅ローンの相性

・FIREスタイル別の金利タイプ

・FIREに向く住宅ローンの返済方法

・FIREを見据えた返済期間

・FIRE後の繰上返済

・住宅ローンの近況

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

FIREと住宅ローン

FIREに住宅ローンと2つのキーワードを聞くといかにも相性が悪いように聞こえますが、実は意外にもそうでもなかったりします。

というのも、まず1つはFIREシミュレーションの固定費として予め織り込んでおけば特段負荷になることはないからです。

そして2つ目は、高齢期のローン残債リスクがリスクにならない点です。

一般的には定年を迎えてもなお住宅ローンの残債が残っていることはリスクとなります。

現役時代の収入を基軸にローンを組み、定年により現役時代の収入が途絶えても現役時代と変わらない返済が続くからです。

一方、FIREの場合は早期リタイア後の設計に住宅ローンの返済が織り込まれている訳ですから資産が枯渇しない限りは定年による収入の減少などはなく、むしろ年金により収入が増えるまであります。

この点が一般の人と大きく違うところです。

FIRE目線から考える住宅ローンの金利タイプ

FIRE目線から固定金利と変動金利を見ていきたいと思います。

固定金利

| メリット | デメリット |

|---|---|

| FIRE後に影響を与えない | 固定費の上昇 予算に収まらない可能性がある |

固定金利の最大のメリットは、総返済額が確定しているのでFIREシナリオ上の想定外を排除でき高精度のシミュレーションのもと実行に移せる点です。

デメリットは変動金利よりコストが高くつく可能性のある点、その影響で購入する家が予算内に収まらない可能性がある点です。

そして何よりも同じ家を買ったのに総支払額が高くつく可能性もあり、安定とコストを天秤にかけなければなりません。

個人的には、次の様な人が向いていると思います。

- インデックスでFIREする人

- コストよりFIREの安定性を重視したい人

インデックスの取り崩しは市場の状況により資産寿命が大きく左右されるので、金利上昇と市場の低迷のダブルパンチはインデックス投資では最大のリスクに成り得ると思います。

たまご

たまご固定金利はローンを組んだ後は何も考えなくていい所がいいね!

変動金利

| メリット | デメリット |

|---|---|

| 総返済額が安く済む可能性がある 固定費が安い | FIRE後に影響を与える可能性がある リスクを大きくとった計画によりFIREが遅れる可能性 |

変動金利の最大のメリットは総返済額が安く済む可能性がある点に加えて、初期からコストが安く済みます。

一方、デメリットが極端な話住宅ローンの金利変動でFIREが詰む可能性がある点です。

変動金利は市場金利の変動に伴い半年ごとに次の半年の適用金利を決定します。

しかし、一般的に多くの銀行では半年ごとに返済額が変わるわけではなく5年ごとに返済額が見直され、見直された返済額は従来の125%以内に収めるというルールを設けています。

毎月の返済額が10万で大きく金利が上昇した場合12.5万円となり、いきなり返済が困難になるほどではないものの家計に大打撃なのは間違いないです。

ただ、これに関しては金利上昇に備えてリスクを大きくとった計画のうえFIREすれば大体はカバーできますがリスクを大きくとるのでFIRE達成が遅れる可能性もあります。

また、繰上返済も有効な手段ですがFIRE後に繰上返済ができる余力があるのかも問われるところになります。

個人的には、次の様な人が向いていると思います。

- 配当金でFIREする人

- ファットFIRE

- 金利上昇リスクをFIRE計シナリオに織り込める人

配当金も市場の低迷により減配リスクはありますが、コロナ禍で減配しなかった企業もたくさんあります。

インデックスの取り崩しに比べて金利上昇と市場の低迷のダブルパンチのリスクは比較的抑えられるかと思います。

たまご変動金利は金利上昇時のリスクに備えられる人に向いているね!

FIREと住宅ローンの返済方法

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。

総返済額が安く済むのは元金均等返済ですが、ほとんどの人が元利均等返済を選びます。

住宅ローンの返済方法については損得よりも確実性を重視して選択する必要があります。

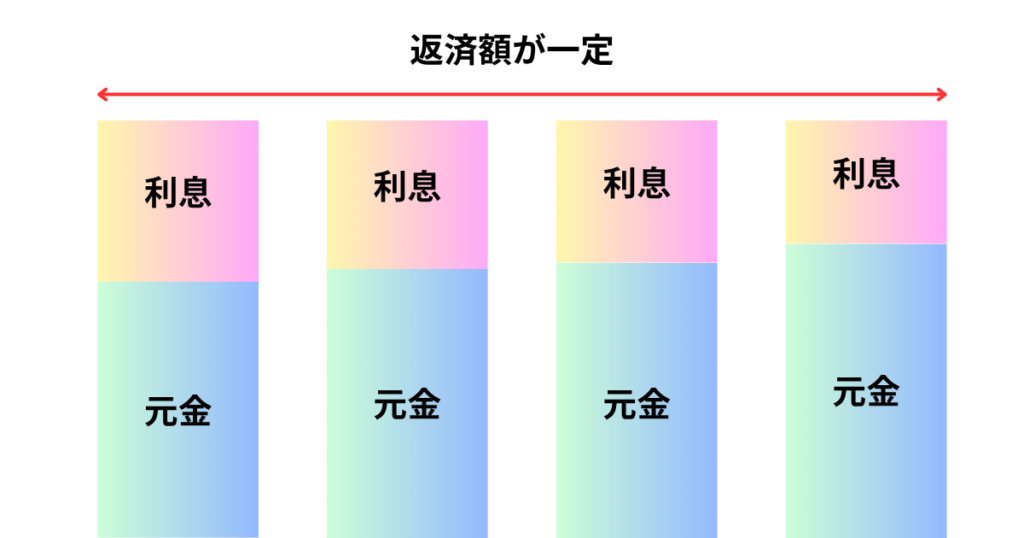

元利均等返済

毎月の返済額が一定になるのが特徴で、返済すると元金が減ることにより利息が減ります。

利息が減った分元金の返済を増やし常に返済額が一定になるように調整されます。

元利均等返済のメリット・デメリット

| メリット | デメリット |

|---|---|

| 支出管理がしやすい | 総返済額が多い |

例えば、借入金額3,000万円、返済期間30年、適用利率2%の場合の総返済額は次のようになります。

| 返済方法 | 支払利息 | 総返済額 |

|---|---|---|

| 元利均等返済 | 9,918,769円 | 39,918,769円 |

元利均等返済の返済例です。

返済額が一定なので支出管理がしやすいのがFIREにも向いていますね。

ただし、大きな金利上昇で利息が増えると毎月の返済額が利息を上回る未払利息のリスクがあり変動金利の場合はその点も理解しておく必要があります。

個人的には、次の様な人が向いていると思います。

- 万人に向いている

- 固定金利の人

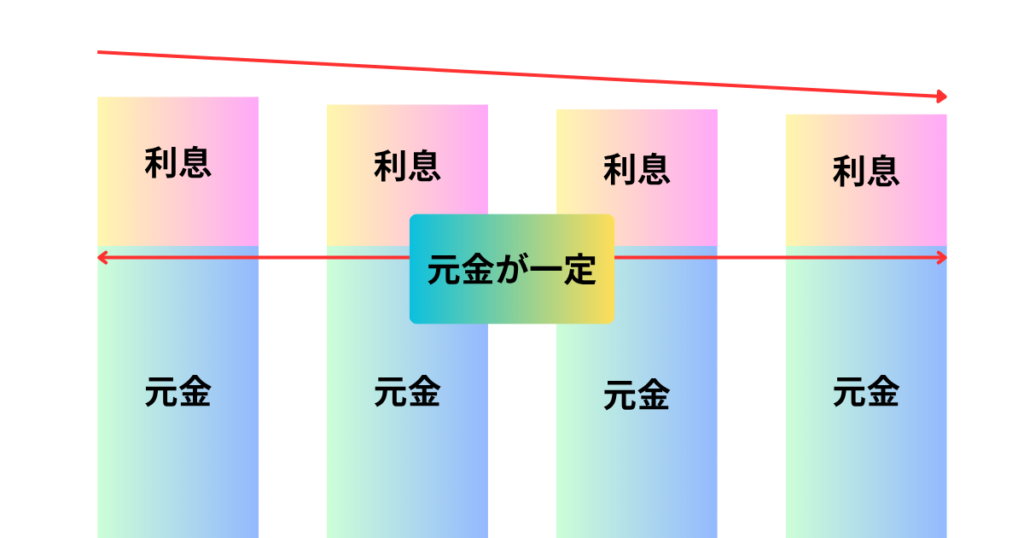

元金均等返済

元金の返済額を常に固定にし元金残高に対しての利息を上乗せし返済額を決定します。

返済が進むに従って元本が減ることにより、上乗せされる利息部分が少なくなっていくので毎月の返済額が減っていくのが特徴です。

元金均等返済のメリット・デメリット

| メリット | デメリット |

|---|---|

| 総返済額が少ない | 返済当初は毎月の返済額が多い |

例えば、借入金額3,000万円、返済期間30年、適用利率2%の場合の総返済額は次のようになります。

| 返済方法 | 支払利息 | 総返済額 |

|---|---|---|

| 元金均等返済 | 9,024,750円 | 39,024,750円 |

たまご確かに元金均等返済の方が約90万円安いね!

元利均等返済の返済例です。

元利均等返済と同条件でローンを組んでいるにも関わらず、毎月の返済額が2万円以上多くなっていることが分かります。

これにより何が起きるかというと元利均等返済であれば買えたはずの家も、毎月の返済額上買えなくなる可能性がある点です。

ちなみに、元金均等返済の毎月の返済額が元利均等返済の毎月返済額と同額になるのはなんと163回目の支払時です。

その間13年7か月という月日です。

個人的には、次の様な人が向いていると思います。

- 住宅購入からFIRE予定まで14年くらい期間がある人

- FIRE後に毎月の返済額を減らしていきたい人

- 変動金利の人

FIREとローン返済年数

序盤でも触れましたがFIREの場合は高齢期のローン残債リスクがリスクになりません。

よって利息や長期間ローンに縛られることよりも安定したキャッシュフローで余力を持たせることが重要であり、長く組める最大の年数で組むのがいいと思います。

また、返済期間を延ばすことはできませんが長くとって最終的に短くすることは可能なのでその点でもキャッシュフローの管理をしやすいかと思います。

たまご最近は50年ローンなんかもあったりするね!

FIREと繰上返済

この点に関しては、特別理由がない限りは繰上返済は行わずその金額を運用に回した方がいいと思います。

一般の人は投資のリスクが取れなかったりこの点を理解できなかったりしますが、FIREを目指している人はそれが最適解なことを一番分かっていることでしょう。

住宅ローンの金利は上昇傾向にある

2024年3月のマイナス金利解除から金利は緩やかに上昇を続け政策金利は0.75%まで上がりました。

日本とアメリカの経済成長率の差は約2%であると言われる中で、アメリカの現在の金利は6%であり日本は4%の金利であってもおかしい事ではないと住信SBIネット銀行の円山代表取締役社長が言っていました。

問題は4%まで金利が上がる可能性はあるのかという点についてもあり得ない話ではないと言っています。

国債は将来のインフレ率やインフレを予測して市場が金利を付けています。

現在30年長期国債の金利が約3.6%。

つまり、将来の金利がそのくらいになると市場が言っているのと同じだという訳です。

現に私が住宅ローンを組んだ2023年の30年長期国債の金利は僅か1.2%ほどでした。

金利の動向は誰にも読めませんし予測することは不可能です。

しかし、マイナス金利解除からこの2年で金利動向は大きく変化しています。

現在既にローンを組んでいる人も、今のうちに変動金利から固定金利に借り換えることも視野に入れておいた方がいいのかもしれませんね。

⇒住宅ローンお得な金利に借り換えて家計の負担を軽減!モゲチェック

住宅ローンの金利競争が鈍化する可能性も

銀行は顧客の預金を基に様々な運用をし利益を出しています。

マイナス金利の時代は住宅ローンが銀行にとって良いアセットとなり、金利競争してでも積極的に取りに行っていたそうです。

しかし、先述したように超低リスクの30年長期国債の金利が約3.6%もあることからせいぜい金利1~2%、しかも国債よりリスクがある住宅ローンに重きを置く必要がなくなってきているようです。

銀行が融資から運用に目先を向けてきたということですね。

住宅ローンの金利競争が鈍化すると、各金融機関がこぞって低金利を提示してこなくなるので金利動向とはまた別角度で金利が上がってくる可能性があります。

まとめ

| 固定金利 | 変動金利 |

|---|---|

| インデックスでFIREする人 コストよりFIREの安定性を重視したい人 | 配当金でFIREする人 ファットFIRE 金利上昇リスクをFIREシナリオに織り込める人 |

| 元利均等返済 | 元金均等返済 |

|---|---|

| 万人に向け 固定金利の人 | 住宅購入からFIRE予定まで14年くらい期間がある人 FIRE後に毎月の返済額を減らしていきたい人 変動金利の人 |

- 繰上返済はせずに運用に回した方がいい

- 組めるだけ長い返済期間の方がいい

- 金利は上昇傾向にある

ここまで色々話しましたがこれが正解というものはありません。

最適解はその人のライフスタイルに合った選択となりますのでよく検討してみて下さい。

\ FIRE目指す人は必見! /

コメント