退職金は税負担が軽くなるように設定されていますがその反面、複数回退職金を受け取る場合は税負担が軽くなる仕組みの部分が重複しないようになっています。

「そんな何回も退職金なんて貰わないよ!」と思う人も居るかもしれませんが、実は企業型DCやiDeCoを行っている人にとっては密接な関係があります。

この記事では、退職金と企業型DCやiDeCoの押さえておきたい税制についてシェアしようと思います。

・退職金と企業型DCやiDeCoの計算方法

・退職金と企業型DCやiDeCoを受け取る場合の注意点

・退職金と企業型DCやiDeCoを受け取る場合の税制上のルール

・ルールの回避方法

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

退職金の計算方法

まずは、退職金や税金がどのように算出されるか見ていきましょう。

控除額は勤続年数20年を境に計算方法が変わり次のようになっています。

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | (70万円×勤続年数)-600万円 |

この式に則り計算し最終的に数字が0以下であれば対象所得はなく非課税となり、0を超える場合はその金額が退職所得となりその金額に課税されます。

退職金とiDeCoの関係

一方、iDeCoを一時金で受け取る場合も扱いは退職所得とされ勤続年数が拠出年数に変わるだけで同様の式で算出されます。

| 拠出年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×拠出年数 |

| 20年超 | (70万円×拠出年数)-600万円 |

つまり、退職金も受け取り企業型DCやiDeCoも一時金として受け取る場合は複数回退職金を受け取るに該当するという事になります。

複数回退職金を受け取るとどうなる?

冒頭で複数回退職金を受け取る場合は税負担が軽くなる仕組みの部分が重複しないようになっていると述べましたが、その点について解説します。

複数回退職金を受け取る場合は退職所得控除が適用されなくなります。

つまり所得の算出方法が

このようになり課税は必須という状態になります。

複数回退職金を受け取る場合の税制上のルール

しかし、2回目の退職金を貰ったら常に課税されるのかというとそういう訳ではありません。

税制上のルールでは受け取る順番と期間によってルールが定められています。

| 受取(先) | 受取(後) | 無控除期間 |

|---|---|---|

| A社退職金 | B社退職金 | 4年 |

| 企業型DC iDeCo | 退職金 | 9年 |

| 退職金 | 企業型DC iDeCo | 19年 |

俗に19年ルールなどと呼ばれ、無控除期間内に受け取った場合は控除なしの計算方法で算出されます。

退職金を先に受け取り企業型DCやiDeCoを後から受け取るのが一般的ですが、近年は定年の延長などで退職金の受け取り時期が後ろに流れ60歳から受け取り可能な企業型DCやiDeCoを先に受け取るケースも増えています。

ちなみに、同年に退職金と企業型DCやiDeCoを受け取ればこのルールには当てはまりませんが多くの人が退職所得が多額になり結局は控除額を越えて課税されるケースに陥りやすいです。

この辺りは自身の控除額の余剰額などで判断するのが良いかと思われます。

19年ルールなどの回避方法

19年ルールの回避方法としては受け取り方法を年金形式や一時と年金の複合で調整するといった方法がありますが、これもまた注意が必要です。

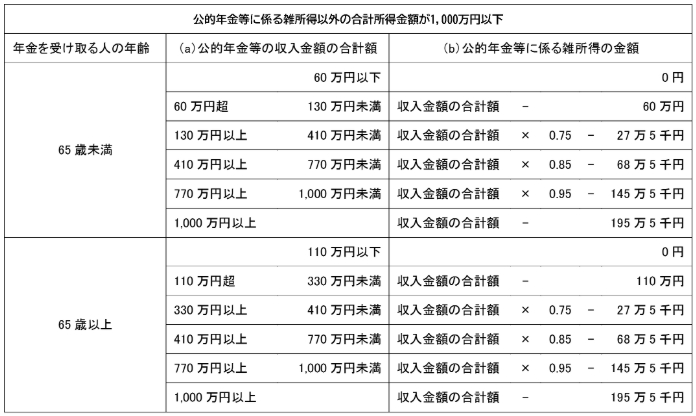

年金で受け取る場合、今度は年金の収入と合算されて税計算がされます。

下記の様に所得に応じて公的年金等控除が適用されるのですが、年金のみであれば非課税所得帯であったのに企業型DCやiDeCoを年金形式で受け取ったために課税所得帯になってしまったなんてことが普通に起こり得ます。

これらを踏まえると最適な回避方法は無いに等しいと言えます。

まとめ

- 複数回退職金を受け取る場合は控除額が適用されない

- 退職金同士は4年間

- 企業型DCやiDeCoの後に退職金は9年間

- 退職金の後に企業型DCやiDeCoは19年間

- 最適な回避方法は無いに等しい

ガチガチに固められた税制度の中でいかに税効率よく受け取るかが鍵になってきます。

様々な受け取りパターンやケースがあるので自身の状況と照らし合せて最適な方法を選びましょう。

コメント