高配当投資家にとって魅力的な利回り4%以上、連続増配10期以上の銘柄に限定して配当に特化した銘柄分析を行うコーナーです。

今回はアルトナー(2163)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・アルトナーの配当情報

・アルトナーの配当傾向

・アルトナーのキャッシュ面からの配当状況

・アルトナーの財務面からの配当状況

・アルトナーの利益面からの配当状況

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

アルトナーの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 2163 |

| 企業名 | アルトナー |

| 業種 | サービス業 |

| 時価総額 | 209億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 4.08%(2026年3月6日時点) |

| 企業URL | https://www.artner.co.jp/ |

エンジニアの派遣会社です。

事業領域は輸送用機器・電気機器・精密機器分野における自動車、スマートフォン、産業用ロボット、半導体露光装置等で主要取引先は本田技研工業、本田技術研究所、ニコン、レーザーテック、ボッシュなど有名企業が並んでいます。

アルトナーの配当情報

配当金の推移や株主優待などの情報を見ていきます。

年間配当履歴

2015年から12期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

| 配当履歴 | 年間配当額 |

|---|---|

| 2015/01 | 6.25円 |

| 2016/01 | 8.75円 |

| 2017/01 | 11.25円 |

| 2018/01 | 15円 |

| 2019/01 | 18円 |

| 2020/01 | 20.5円 |

| 2021/01 | 23円 |

| 2022/01 | 34.5円 |

| 2023/01 | 60円 |

| 2024/01 | 75円 |

| 2025/01 | 82円 |

| 2026/01 | 84円 |

たまご

たまご増配ペース比較的穏やかな印象だね!

株主優待

アルトナーは株主優待を実施していません。

アルトナーの配当傾向

配当方針や実際の配当傾向、無理な配当を行っていないか確認します。

配当方針

当社は、利益配分につきましては、今後の事業展開や業績及び経営環境、経営基盤の強化を総合的に考慮し、株主に対する安定的な配当を実施することを経営の最重要課題と位置付けており、配当性向50%をベースに検討することとしております。また、当期純利益の増益を継続して、前年割れのない右肩上がりの配当額を還元していく考え方を基本としております。

当社は、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としております。

内部留保資金につきましては、今後予想される経営環境の変化への対応、人的資源の充実等に有効投資してまいりたいと考えております。

アルトナー

累進配当とは掲げていないものの、累進配当の考えが基本と捉えて良さそうです。

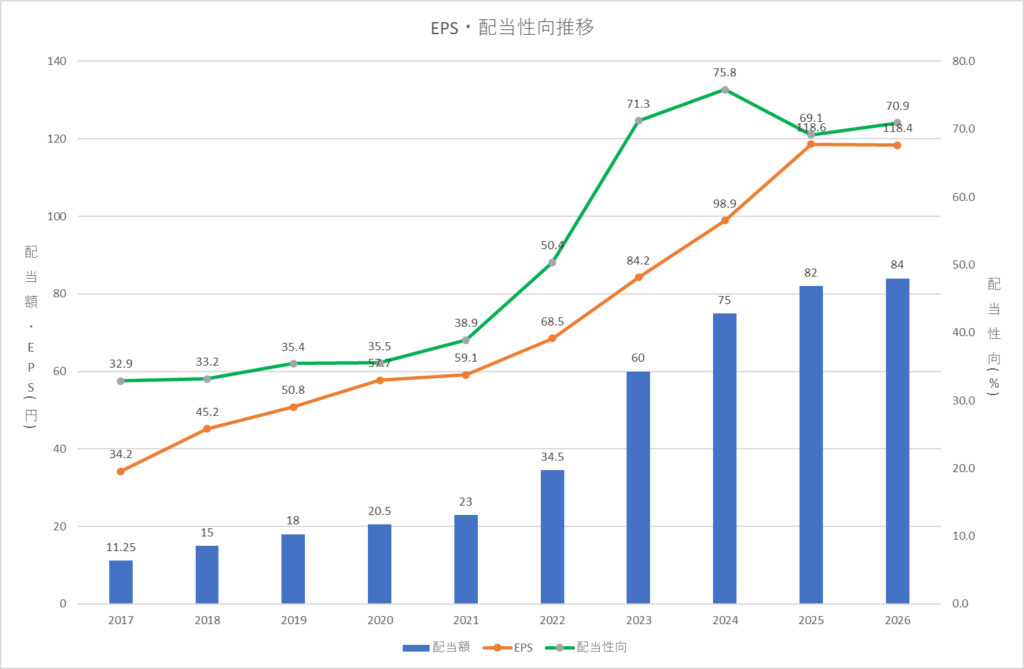

EPS・配当性向推移

EPSとは1株あたりの利益のことで、配当性向とは利益のどのくらいを配当として支払ったかを示す指標のことです。

配当性向は高すぎると減益時に配当維持が難しくなり減配リスクが高まることから60%位までが良いとされています。

見方としては、配当性向の推移とEPSと配当額とのグラフ間の乖離を見ていきます。

グラフ間が近いほど利益のほとんどを配当として支払っていることを示し、その割合が配当性向となります。

配当政策の配当性向50%ベースと比較すると高めで推移していることが分かります。

2023年以降の増配幅の大きさが祟っているようで近年は調整段階に入っているように見受けられます。

配当政策の50%ベースを目指すとなるとより大きな利益を上げる必要があり、増配幅は鈍化する可能性がありそうです。

たまご配当性向の乖離以外には問題ないね!

アルトナーの配当安全性

安定した配当を維持できるか、企業のキャッシュや負債面から見ていきます。

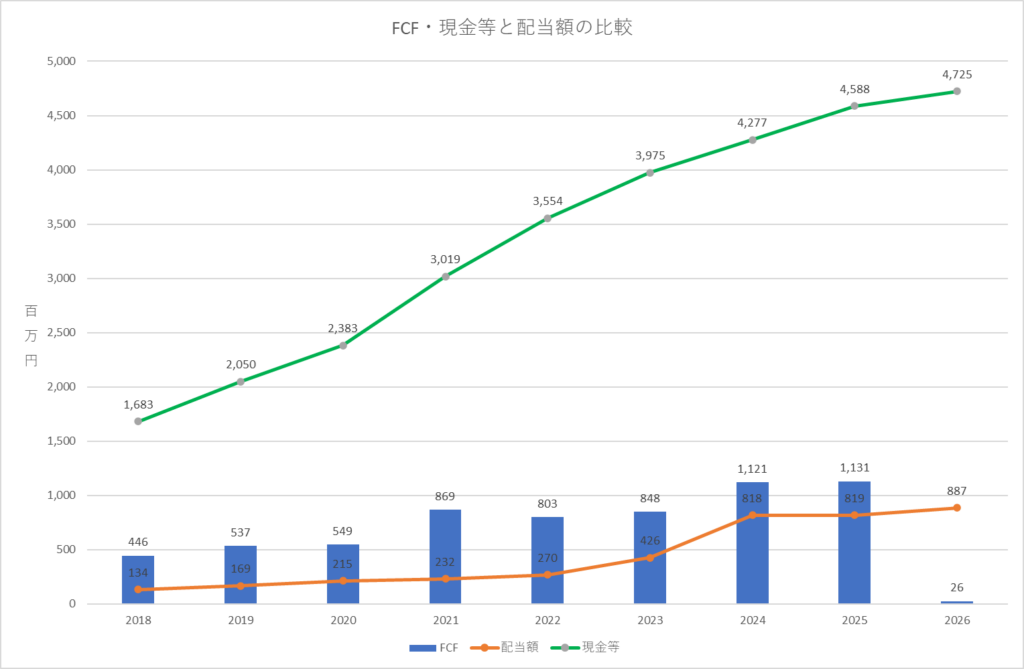

FCF・現金等と配当額の関係性

FCFは営業CFから投資CFを除した会社が自由に使えるお金です。

配当はFCFから支払われ、それでも足りない場合は会社の現金等を使って支払われます。

現金等の成長が凄い企業といった感想です。

毎年の配当額も2026年以外はFCFで賄えており問題ありません。

2026年のFCFが少ない要因は、2025年度に2社の全株式を取得し子会社化していることが挙げられます。

その費用が投資CFに乗っているのでFCFが少なくなっていますが、単発的なことなので問題ありません。

たまごこれから投資の効果を結果として出せるか注目だね!

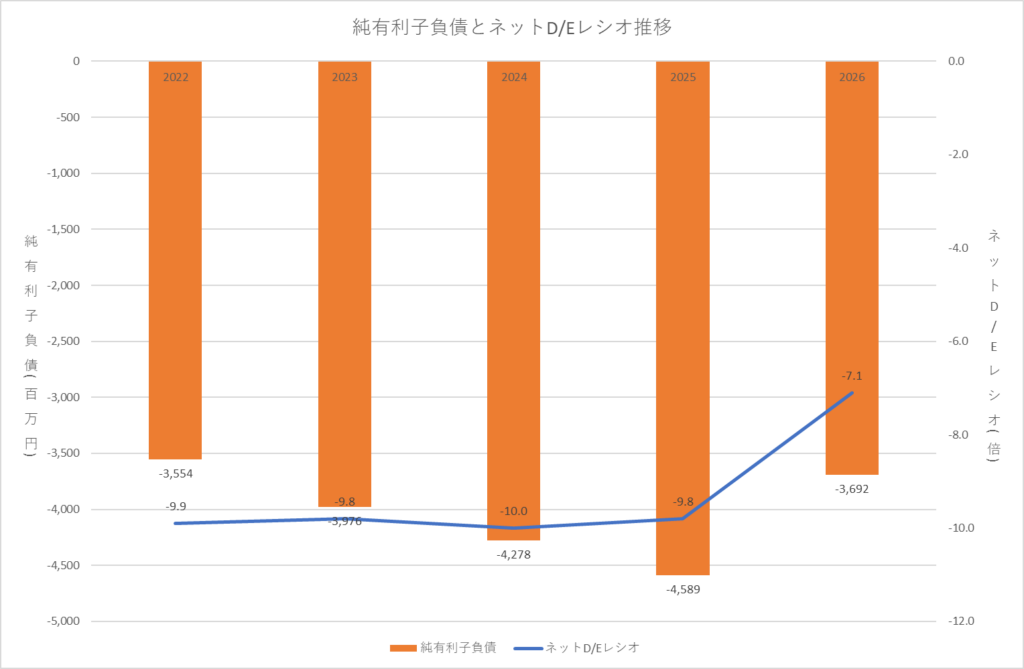

ネットD/Eレシオ

次は負債がどの位あるのか見ていきます。

負債の中でも返済義務のある有利子負債と返済義務のない無利子負債があります。

有利子負債の返済も基本はFCFから支払われるので多すぎると返済に資金が取られ、配当に資金が回らなくなるリスクがあります。

ここではネットD/Eレシオから有利子負債の大きさが配当に影響があるか見ていきます。

| 倍率 | 安全度 |

|---|---|

| 0倍未満 | 実質無借金 |

| 0以上~0.5倍未満 | 安全 |

| 0.5以上~1倍未満 | 普通 |

| 1倍以上~2倍未満 | 減配リスク有り |

| 2倍以上 | 減配リスク高 |

アルトナーは有利子負債はあるものの、負債より手元資金の方が上回っているので実質無借金の企業です。

正確に言うと今までは無借金の企業でしたが、2025年度の買収資金を借入にて行っているため2026年度に有利負債が発生しています。

たまご配当金への影響はなさそうだね!

アルトナーの財務健全性

配当維持の安定性を財務面から見ていきます。

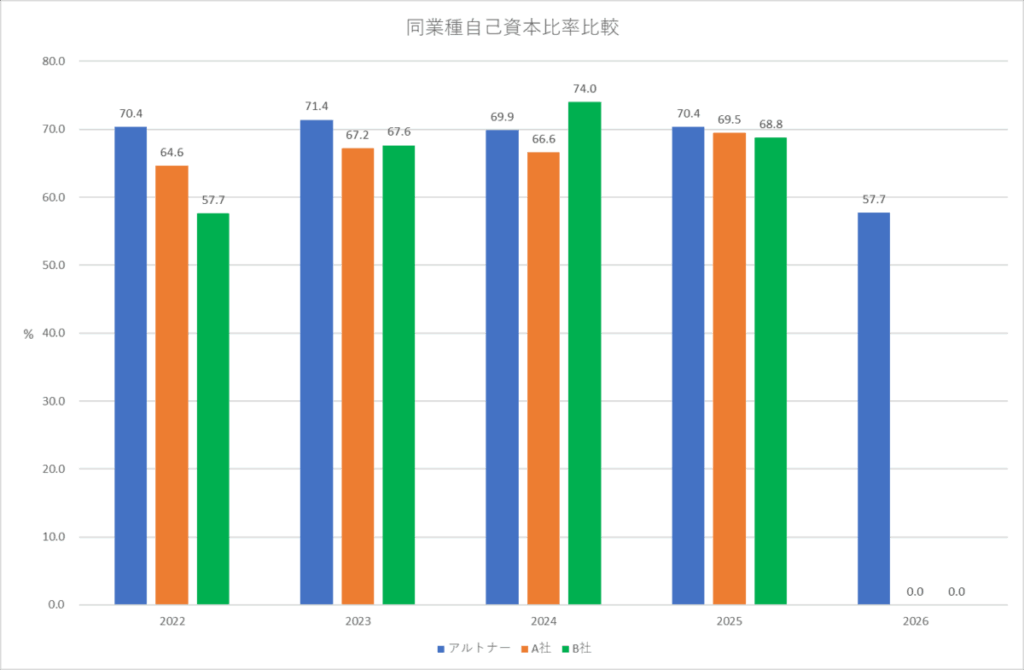

同業種自己資本比率比較

総資本は他人資本と自己資本から成り立っており、自己資本は株主からの資本金や利益剰余金など返済の必要のない資本で他人資本は借金など返済の必要がある負債を指します。

自己資本比率は総資産に対しての自己資本の比率を指し、高いほど負債が少ないことを意味し良いとされていますがビジネスモデルにより水準が大きく変わります。

自己資本比率が低いと借金依存や不況時などから配当維持が難しくなるリスクがあります。

同じ技術者派遣業種と比較すると水準が高めと言えます。

2025年度の買収による借入の影響で2026年度の自己資本比率は低下していますが、単発的な問題であり着陸点も問題ない数値と言えます。

たまご企業の健康状態も良さそうだね!

アルトナーの稼ぐ力

配当維持の安定性を利益面から見ていきます。

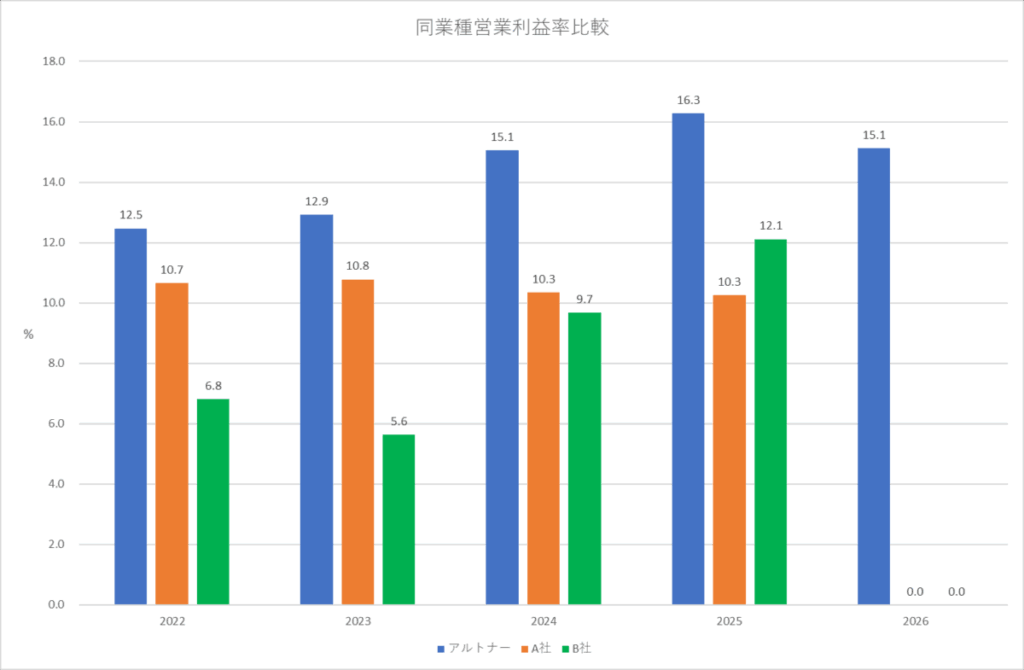

同業種営業利益率比較

営業利益率は本業で稼ぐ力を示しています。

本業で安定的に利益を出すことで配当を維持することができます。

同じ技術者派遣業種と比べてもずば抜けて高いことが分かります。

これはアルトナーの技術者派遣の80%が上流工程(研究・設計・開発)であり、高単価で利益率が高いといった特徴があります。

それに加え、技術者不足や賃上げ傾向を背景に技術者単価が上昇していることも挙げられます。

たまご買収で更なる利益向上に期待だね!。

アルトナーの総評

| 項目 | 評価 |

|---|---|

| 配当傾向 | |

| 配当安全性 | |

| 財務健全性 | |

| 本業の利益率 |

アルトナーの魅力は財務の健全性と高い利益率である点です。

個人的には、利回り4%を超えていたら是非買いたい銘柄と言えます。

しかし、配当政策の配当性向と実際の配当性向には乖離があり調整が入ると増配幅が鈍化する可能性があります。

増配の成長率を重視している場合は検討する必要がありそうです。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント