オルカンとS&P500を両方持つのは意味がないという話は1度は聞いたことがあるのではないでしょうか。

なぜ意味がないと言われるのか、本当に意味がないのか数値で見える化したのでシェアしようと思います。

結論としては、分散目的でオルカンとS&P500を両方買うのは意味がないですが、パフォーマンス向上としてならアリです。

・オルカンとS&P500を両方買うのが意味がないと言われる理由

・オルカンの4割が他国だが本当に分散効果はないのか

・分散効果が望めない理由

・パフォーマンス向上には適している理由

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

オルカンとS&P500を両方持つのは意味がないと言われる理由

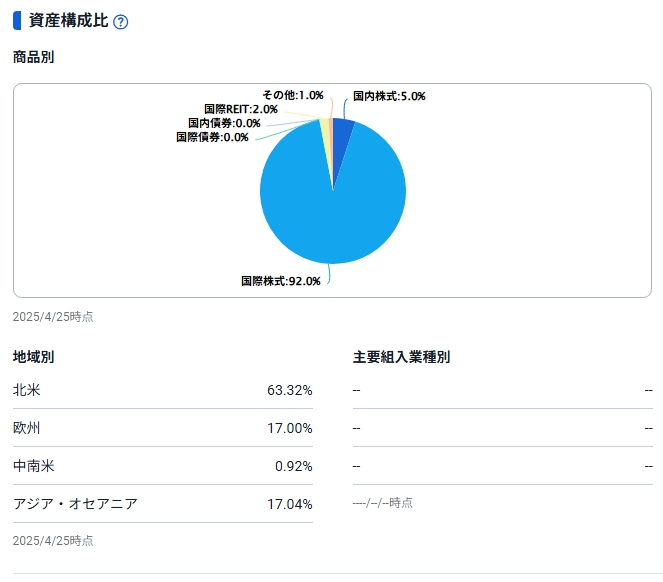

オルカンとS&P500を両方持つのは意味がないと言われる理由は、オルカンの構成比率にあります。

オルカンは日本を含む先進国・新興国の世界に分散投資している投資信託です。

しかし、地域別の構成比率を見ると63%が米国となっています。

一方、S&P500は米国のS&P500指数に連動しているので言わずもがな米国が対象です。

つまりオルカンと言えど63%は米国なのでS&P500と重複しているんですよね。

これが分散の面でオルカンとS&P500を両方持つのは意味がないと言われる理由です。

でも実際、残りの4割弱は他国に投資しているんだから少なからず分散効果はあるのではないかと思いますよね。

なので実際に数値化して分散効果があるのか見てみましょう。

オルカンとS&P500の分散投資の効果

オルカンとS&P500の分散投資の効果を見ていきましょう。

生起確率(どの位の割合で起きるかの確率)は標準的な6:4とします。

また、投資信託のリターンやリスクなどは30年平均の数値を用いて算出しています。

| 生起確率 | オルカン | S&P500 | 投資比率5:5 |

|---|---|---|---|

| 60%(好況時) | 20.78% | 30.1% | 29.0% |

| 40%(不況時) | ▲8.0% | ▲6.5% | ▲7.3% |

| 合成期待リターン | 13.5% | 15.5% | 14.5% |

| リスク | 17.5% | 17.9% | 17.7% |

| リスクの加重平均 | 17.7% | – | |

| 生起確率 | オルカン | S&P500 | 投資比率5:5 |

|---|---|---|---|

| 60% (好況時) | 20.78% | 30.1% | 29.0% |

| 40% (不況時) | ▲8.0% | ▲6.5% | ▲7.3% |

| 合成期待リターン | 13.5% | 15.5% | 14.5% |

| リスク | 17.5% | 17.9% | 17.7% |

| リスクの加重平均 | 17.7% | – | |

この表が示しているのは、オルカンとS&P500の単純なリスクの平均値を取るのではなく投資比率に合わせたリスクを求めることにより分散効果を見える化しています。

リスクの値が小さいほどリスクが少ないことを意味します。

投資比率5:5のリスク<リスクの加重平均

このようになれば5:5で投資した方が分散効果が高いということになりますが、5:5では同じですね。

5:5での投資は分散効果は望めないことが分かります。

オルカンとS&P500の投資比率別の分散効果

では、投資比率ごとの分散効果を見ていきましょう。

| 投資比率 (オルカン:S&P500) | 投資比率のリスク | リスクの加重平均 |

|---|---|---|

| 1:9 | 17.9% | 17.9% |

| 2:8 | 17.9% | 17.9% |

| 3:7 | 17.8% | 17.8% |

| 4:6 | 17.8% | 17.8% |

| 5:5 | 17.7% | 17.7% |

| 6:4 | 17.7% | 17.7% |

| 7:3 | 17.7% | 17.7% |

| 8:2 | 17.6% | 17.6% |

| 9:1 | 17.6% | 17.6% |

| 投資比率 (オルカン:S&P500) | 投資比率の リスク | リスクの 加重平均 |

|---|---|---|

| 1:9 | 17.9% | 17.9% |

| 2:8 | 17.9% | 17.9% |

| 3:7 | 17.8% | 17.8% |

| 4:6 | 17.8% | 17.8% |

| 5:5 | 17.7% | 17.7% |

| 6:4 | 17.7% | 17.7% |

| 7:3 | 17.7% | 17.7% |

| 8:2 | 17.6% | 17.6% |

| 9:1 | 17.6% | 17.6% |

どの比率で保有しても、投資比率のリスク<リスクの加重平均とはならないため分散効果が望めないことが分かります。

実際、保有割合によって若干のリスクの変動はありますがこれは分散によるリスク軽減効果ではなくリスク水準の変化であり、この程度の差は実際に運用していてもリスクの低減効果を感じられるレベルではありません。

つまり、オルカンとS&P500はどんな比率で投資しようが分散目的で両方買っても意味がないということになります。

なぜオルカンとS&P500の分散投資の効果はないのか

オルカンとS&P500の分散投資の効果がない理由は、相関係数が高いうえに米国が中心の投資信託だからです。相関係数とは2つの資産の値動きの関係を表すものです。

| 相関係数 | 関係 |

|---|---|

| 1 | 2つの値動きが同じ |

| 0 | 2つの値動は無関係 |

| -1 | 2つの値動きが逆 |

相関係数は-1になるほど分散効果が高くなります。

相関係数と分散効果の関係

相関係数が低くAとBの値動きが逆だとAが下がってもBが上がるのでAの値下がりによるダメージを軽減できますが、AとBが同じ値動きだと両方が値下がりするためダメージの軽減がありません。

下のチャートはオルカンとS&P500の値動きの推移です。

同じ様な値動きをしていることが分かります。

オルカンとS&P500は投資対象が違えど、指数に連動した同じ投資信託という資産なので相関係数は1となります。

相関係数が-1の資産の組合せで代表的なのは株とゴールドの組合せがあります。

下のチャートはGOLDとS&P500の値動きの推移です。

どちらかが上がればどちらかが下げている様な動きをしているのが分かります。

それでもオルカンとS&P500を両方持つ意味はある

今までは分散効果の話で、オルカンとS&P500を両方持つ意味はないという結論に至りました。

しかし、パフォーマンスの面では話がまた変わってきます。

| 投資比率 (オルカン:S&P500) | 期待リターン | 投資比率のリスク |

|---|---|---|

| 1:9 | 15.3% | 17.9% |

| 2:8 | 15.1% | 17.9% |

| 3:7 | 14.9% | 17.8% |

| 4:6 | 14.7% | 17.8% |

| 5:5 | 14.5% | 17.7% |

| 6:4 | 14.3% | 17.7% |

| 7:3 | 14.1% | 17.7% |

| 8:2 | 13.9% | 17.6% |

| 9:1 | 13.7% | 17.6% |

| 投資比率 (オルカン:S&P500) | 期待リターン | 投資比率の リスク |

|---|---|---|

| 1:9 | 15.3% | 17.9% |

| 2:8 | 15.1% | 17.9% |

| 3:7 | 14.9% | 17.8% |

| 4:6 | 14.7% | 17.8% |

| 5:5 | 14.5% | 17.7% |

| 6:4 | 14.3% | 17.7% |

| 7:3 | 14.1% | 17.7% |

| 8:2 | 13.9% | 17.6% |

| 9:1 | 13.7% | 17.6% |

オルカンを1で投資するか9で投資するかで期待リターンが1.6%も変わってきます。

1.6%も変わると目に見えて差がでてきます。

オルカンとS&P500を比較した場合、S&P500の方がパフォーマンスがいいのでオルカンがメインの人がS&P500をトッピングするのはアリですが、S&P500がメインの人が米国だけだと分散面が不安だからオルカンにも投資しようという考えは、分散もできてないしリターンも下げるしでむしろ逆効果になってしまいます。

たまご

たまごこれやってる人多いんじゃないかな。

オルカンとS&P500の投資比率をどの位にするべきか

オルカンにS&P500をトッピングする場合どの位の比率にするのがいいのでしょうか。

リターンとリスクだけ見ても、リターンに比例しリスクも上がるのでどうなのかいまいち分かり辛いです。

そんな時はシャープレシオを用いると見やすくなります。

シャープレシオはリスクあたりのリータンの事で数値が高いほどよいです。

| 投資比率 (オルカン:S&P500) | 期待リターン | 投資比率のリスク | シャープレシオ |

|---|---|---|---|

| 5:5 | 14.5% | 17.7% | 0.82 |

| 6:4 | 14.3% | 17.7% | 0.81 |

| 7:3 | 14.1% | 17.7% | 0.80 |

| 8:2 | 13.9% | 17.6% | 0.79 |

| 9:1 | 13.7% | 17.6% | 0.79 |

| 投資比率 (オルカン:S&P500) | 期待 リターン | 投資比率のリスク | シャープレシオ |

|---|---|---|---|

| 5:5 | 14.5% | 17.7% | 0.82 |

| 6:4 | 14.3% | 17.7% | 0.81 |

| 7:3 | 14.1% | 17.7% | 0.80 |

| 8:2 | 13.9% | 17.6% | 0.79 |

| 9:1 | 13.7% | 17.6% | 0.79 |

この場合、リターンに比例しリスクも上がっていますがリターンとリスクのバランスが良いためリスクが上がっても投資比率を5:5に近付けるほどシャープレシオは高くなっています。

実際9:1と5:5では0.03しか変わりませんが、リターンが0.8%変わるので長期投資になるほど差が開いてきます。

パフォーマンスを重視するのなら5:5で投資するのがベストと言えます。

まとめ

- オルカンとS&P500両方買うのはリスクの分散にはならない

- パフォーマンス向上目的でオルカンにS&P500をトッピングするのは意味がある

- パフォーマンス優先なら5:5で保有がベスト

少し難しい話になりましたが、実際に数値化してみると分散が望めないことやパフォーマンスに影響があることが分かったと思います。

今回の記事で行ったポートフォリオ効果の検証については、私も資格取得している資産形成コンサルタントのテキストで学ぶことができます。

自分の投資に役立つことがたくさん学べます。

興味がある方は読んでみてはいかがでしょうか。

実際に資格取得を目指す方は問題集もあります。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント