高配当投資家にとって魅力的な利回り4%、連続増配10期以上の銘柄に限定して配当に特化した銘柄分析を行うコーナーです。

今回は積水ハウス(1928)について分析していきます。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

・積水ハウスの配当情報

・積水ハウスの配当傾向

・積水ハウスのキャッシュ面からの配当状況

・積水ハウスの財務面からの配当状況

・積水ハウスの利益面からの配当状況

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

積水ハウスの企業概要

| 項目 | 内容 |

|---|---|

| 銘柄コード | 1928 |

| 社名 | 積水ハウス |

| 業種 | 建設 |

| 時価総額 | 23,654億円 |

| 市場区分 | 東証プライム |

| 配当利回り | 4.04%(2026年3月5日時点) |

| 企業URL | https://www.sekisuihouse.co.jp |

鉄筋・木造の戸建住宅、シャーウッドやシャーメゾンなどオリジナルブランドの企画・開発・販売、賃貸・事業用建物、建築・土木、賃貸住宅管理、リフォーム、開発(仲介・不動産、マンション、都市再開発)、国際(住宅、開発)など住宅に関して幅広く事業展開しています。

国内にとどまらず、アメリカ・オーストラリア・中国に進出し戸建住宅請負・分譲住宅・宅地販売・商業施設開発を展開しています。

積水ハウスの配当情報

配当金の推移や株主優待などの情報を見ていきます。

年間配当履歴

2013年から14期連続増配を達成しています。

コロナ禍でも減配や据え置いていない点は高評価です。

| 配当履歴 | 年間配当額 |

|---|---|

| 2013/01 | 28円 |

| 2014/01 | 43円 |

| 2015/01 | 50円 |

| 2016/01 | 54円 |

| 2017/01 | 64円 |

| 2018/01 | 77円 |

| 2019/01 | 79円 |

| 2020/01 | 81円 |

| 2021/01 | 84円 |

| 2022/01 | 90円 |

| 2023/01 | 110円 |

| 2024/01 | 123円 |

| 2025/01 | 135円 |

| 2026/01 | 144円 |

たまご

たまご増配ペースも比較的安定しているね!

株主優待制度

積水ハウスは株主優待制度もあります。

| 配当履歴 | 年間配当額 |

|---|---|

| 対象者 | 毎年1月31日(当社決算期末)の株主名簿において、1,000株以上の株式の保有が記載又は記録された株主 |

| 優待内容 | 5kgの魚沼産コシヒカリ(新米) |

たまご高配当で優待もあるなんて素敵な企業だね!

積水ハウスの配当傾向

配当方針や実際の配当傾向、無理な配当を行っていないか確認します。

配当方針

第6次中期経営計画においては、中期的な平均配当性向40%以上、機動的な自己株式取得を株主還元に係る基本方針として標榜。また、株主還元の更なる安定性向上を図るべく、1株当たり配当金の下限値を110円と設定しています。

積水ハウス

累進配当は掲げていないものの連続増配記録が利益還元を重視していることを物語っています。

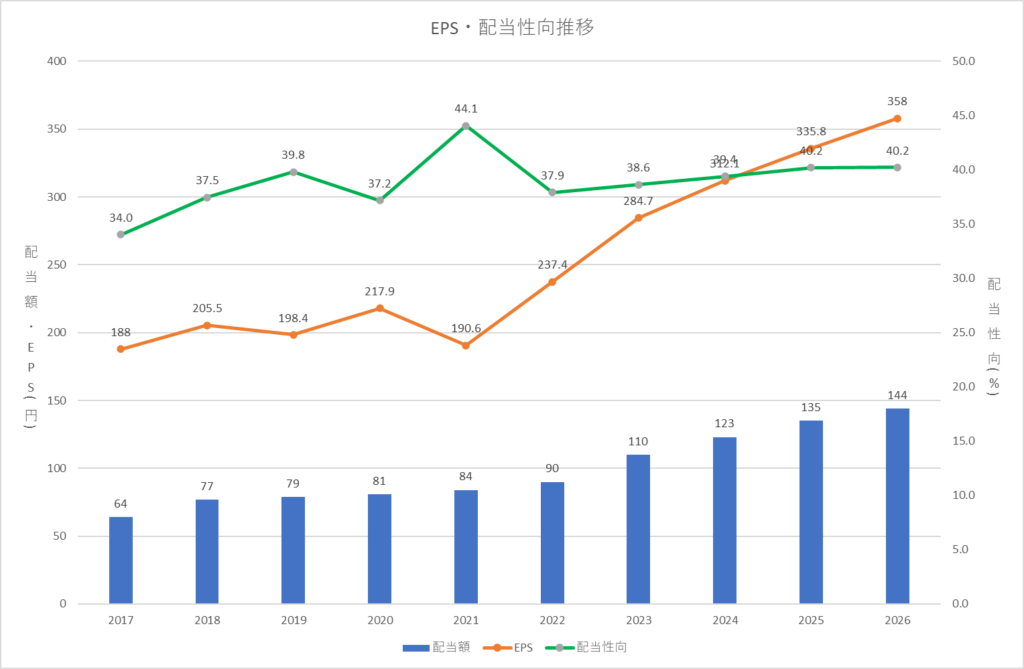

EPS・配当性向推移

EPSとは1株あたりの利益のことで、配当性向とは利益のどのくらいを配当として支払ったかを示す指標のことです。

配当性向は高すぎると減益時に配当維持が難しくなり減配リスクが高まることから60%位までが良いとされています。

配当政策通り配当性向も約40%と安定して推移していることが分かります。

また、EPSと配当額も右肩上がりなので利益に応じた適切な配当を行っていることが分かります。

たまごとても綺麗なグラフになっているね!

積水ハウスの配当安全性

安定した配当を維持できるか、企業のキャッシュや負債面から見ていきます。

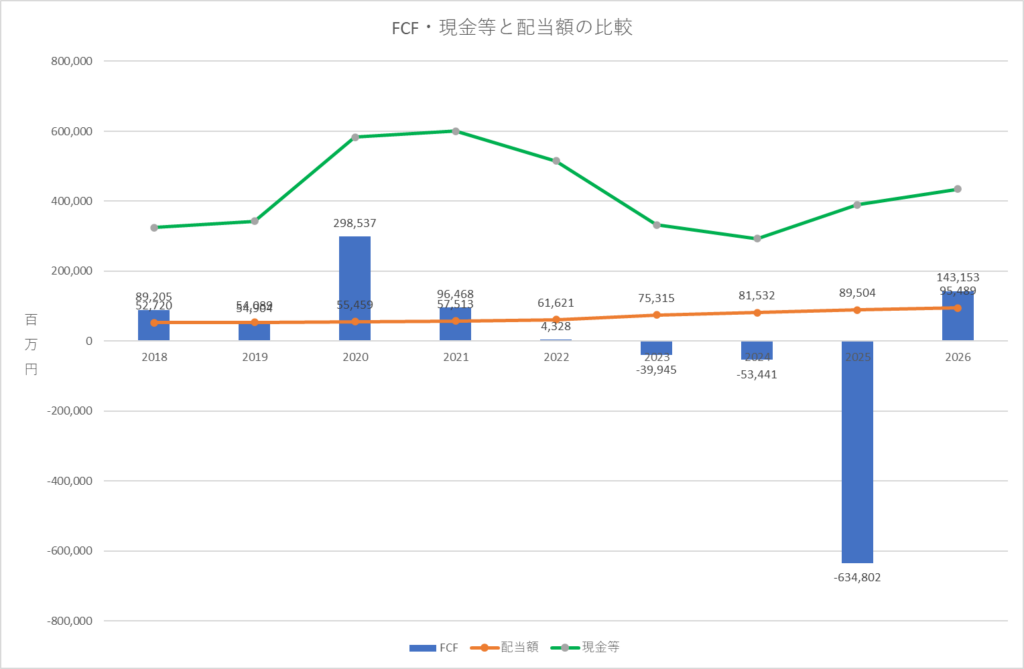

FCF・現金等と配当額の関係性

FCFは営業CFから投資CFを除した会社が自由に使えるお金です。

配当はFCFから支払われ、それでも足りない場合は会社の現金等を使って支払われます。

配当の原資となるFCFが2022年から2025年にかけて大きく減少傾向となっています。

要因としては2023年から2025年の期間は営業CFを越えた投資CFが発生しており、言わば積水ハウスにとって投資期にあたります。

2024年度にはアメリカの住宅メーカー買収も行っているのでその影響が大きく2025年に出ています。

2026年度も投資CFは発生していますが営業CF内にとどまりFCFもプラスになっているので投資期の山を越えたのかなと思います。

投資期間中はFCFから配当が賄えていないので現金等から捻出していることが現金の減少からも分かりますね。

今は結果論として推移を見ていますが、道中の場合は配当額を上回る潤沢な現金等により短期的であれば減配リスクは少ないと判断することも可能です。

たまごこれから投資の効果を結果として出せるか注目だね!

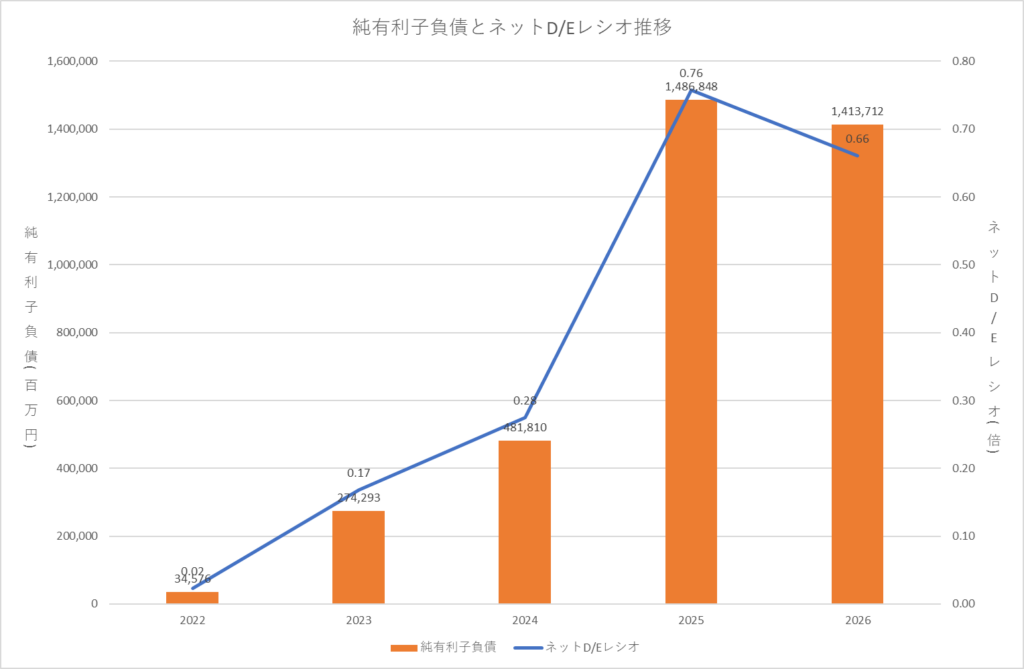

ネットD/Eレシオ

次は負債がどの位あるのか見ていきます。

負債の中でも返済義務のある有利子負債と返済義務のない無利子負債があります。

有利子負債の返済も基本はFCFから支払われるので多すぎると返済に資金が取られ、配当に資金が回らなくなるリスクがあります。

ここではネットD/Eレシオから有利子負債の大きさが配当に影響があるか見ていきます。

| 倍率 | 安全度 |

|---|---|

| 0倍未満 | 実質無借金 |

| 0以上~0.5倍未満 | 安全 |

| 0.5以上~1倍未満 | 普通 |

| 1倍以上~2倍未満 | 減配リスク有り |

| 2倍以上 | 減配リスク高 |

買収タイミングや投資期において有利子負債が大きく増えているので、それらの資金を多額の借入によって工面したことが分かります。

それでいてもネットD/Eレシオは普通圏内で推移しており、有利子負債の配当への影響はないことが分かります。

たまごFCFの連続赤字を見ると財務がヤバく感じたけどこうやって見ると分かりやすいね!

積水ハウスの財務健全性

積水ハウスの配当維持の安定性を財務面から見ていきます。

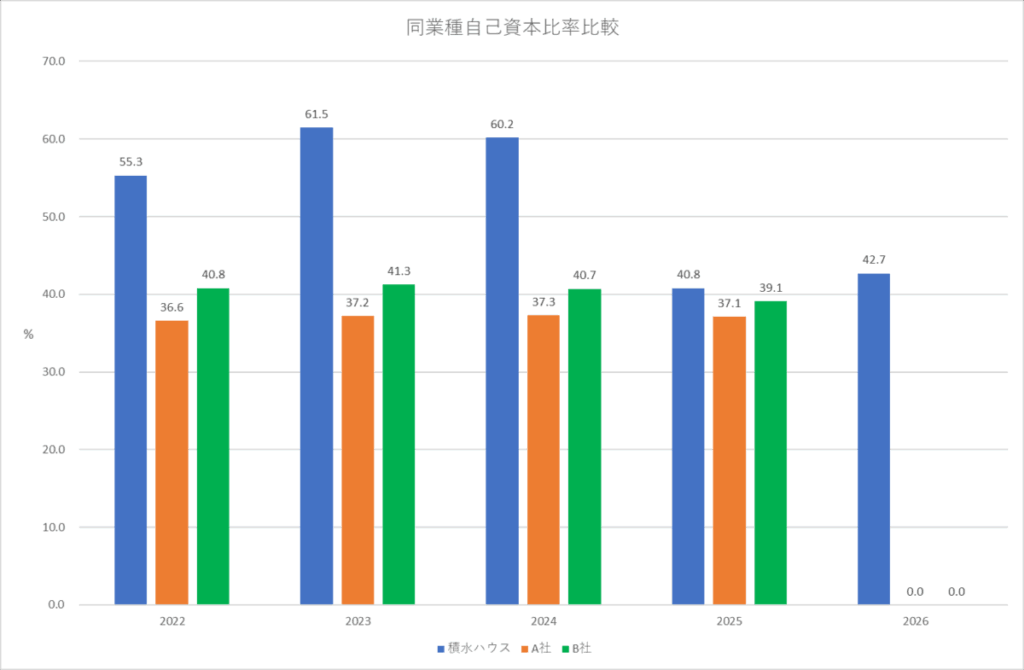

同業種自己資本比率比較

総資本は他人資本と自己資本から成り立っており、自己資本は株主からの資本金や利益剰余金など返済の必要のない資本で他人資本は借金など返済の必要がある負債を指します。

自己資本比率は総資産に対しての自己資本の比率を指し、高いほど負債が少ないことを意味し良いとされていますがビジネスモデルにより水準が大きく変わります。

自己資本比率が低いと借金依存や不況時などから配当維持が難しくなるリスクがあります。

同じ分譲住宅系の同業種と比較しても高水準なことが分かります。

2025年~2026年は買収や投資期の影響で負債が増えているので自己資本比率は大きく低下しているものの、それでも同業種の水準内と言えます。

たまご企業の健康状態も良さそうだね!

積水ハウスの稼ぐ力

積水ハウスの配当維持の安定性を利益面から見ていきます。

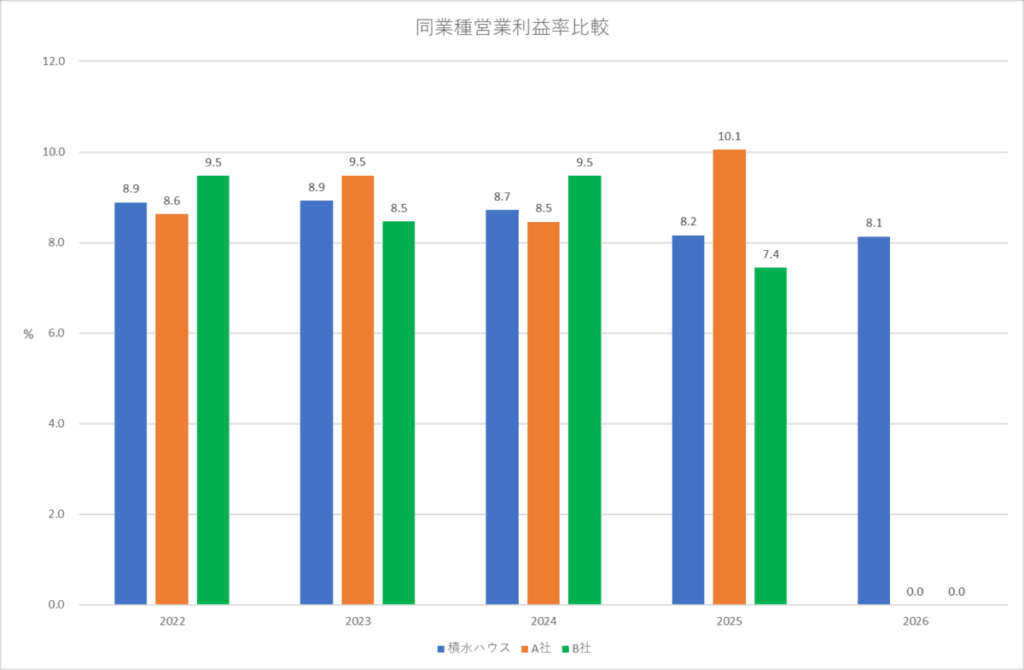

同業種営業利益率比較

営業利益率は本業で稼ぐ力を示しています。

本業で安定的に利益を出すことで配当を維持することができます。

同じ分譲住宅系の同業種と比べても謙遜なく稼ぐ力があることが分かります。

若干右肩下がりで推移していますが8%台で比較的安定していると言えるでしょう。

たまご8%台を割ってくると詳しく原因追及をした方が良さそうだね。

積水ハウスの総評

| 項目 | 評価 |

|---|---|

| 配当傾向 | |

| 配当安全性 | |

| 財務健全性 | |

| 本業の利益率 |

利益に応じた適切な配当を無理なく行っており減配リスクは低いと言えます。

投資期と買収の最中で企業的にしんどい状態でも積極的に増配を行っていた姿勢も評価できます。

個人的には、利回り4%を超えていたら是非買いたい銘柄と言えます。

しかし、2026年度の投資CFとFCFの状況から投資期の山は越えたように見えますが有利子負債は多額の残高があり、緩やかながら営業利益率も下がってきていることから減益と重なると痛手を被る可能性も残っていますので今後の動きを注視する必要はありそうです。

連続増配の高配当スクリーニングにはマネックス証券の銘柄スカウターが便利です。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行っていただきますようお願いいたします。

コメント