FIREすると収入はないので国民年金の免除を受けることができます。

FIRE後の固定費削減の要素となるのですが、果たして免除を受けた方がいいのか納付した方がいいのかどっちがいいのか考察したのでシェアしようと思います。

結論としては、FIREしたら全額免除の方がいいです。

・国民年金保険料の免除制度について

・全額免除のメリットとデメリット

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

国民年金保険料の免除制度とは

前年所得が一定額以下の場合に、申請することで保険料の免除を受けることができます。

| 種類 | 所得条件 | 年金反映割合 |

|---|---|---|

| 全額免除 | (扶養親族等の数+1)×35万円+32万円 | 1/2 |

| 3/4免除 | 88万円+扶養親族等控除額+社会保険料控除額等 | 5/8 |

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 | 6/8 |

| 1/4免除 | 168万円+扶養親族等控除額+社会保険料控除額等 | 7/8 |

免除期間も老齢基礎年金受給資格期間に算入されます。

低所得で納付が困難な人を対象としているので免除の段階が分かれていますが、FIREだと所得が基本無いので全額免除を申請できるということになります。

失業等による特例免除

保険料免除の基本は前年所得が一定額以下の場合ですが、自己都合退職も含め前年所得にかかわらず免除受けられる特例があります。

FIRE後の年度は前年の所得の関係上、免除対象から外れるのでその様な時に活用できます。

・雇用保険被保険者離職票

・雇用保険受給資格者証

・雇用保険受給資格通知

いずれかの写しを用意し申請することで可能です。

国民年金保険料の全額免除のメリット

メリットは1つ。

国民年金保険料を納付せずとも1/2の納付割合で年金が受給できる点です。

【2025年度】

満額年金受給額:831,700円

保険料:月額17,510円

例えば20歳から40歳まで会社員として働き40歳でFIREを達成し、以降60歳まで全額免除を行った場合の老齢基礎年金の受給額は次のようになります。

年金受給額:831,700円×(20年+(20年×1/2)÷40年)=623,775円

全額免除の20年間は納付割合が1/2である10年の扱いになりますが納付期間としてカウントされます。

これにより、20年間も保険料を払っていないにも関わらず満額の75%の年金受給が可能になります。

納付と全額免除の比較

保険料を支払わなくとも年金を623,775円受給できるのですがそれは年金を貰うまでの話。

年金を貰い始めると、満額831,700円-623,775円=207,925円の差が毎年納付した人と比べ生まれ始めます。

そうなると損益分岐点がどこかで発生してくるんですね。

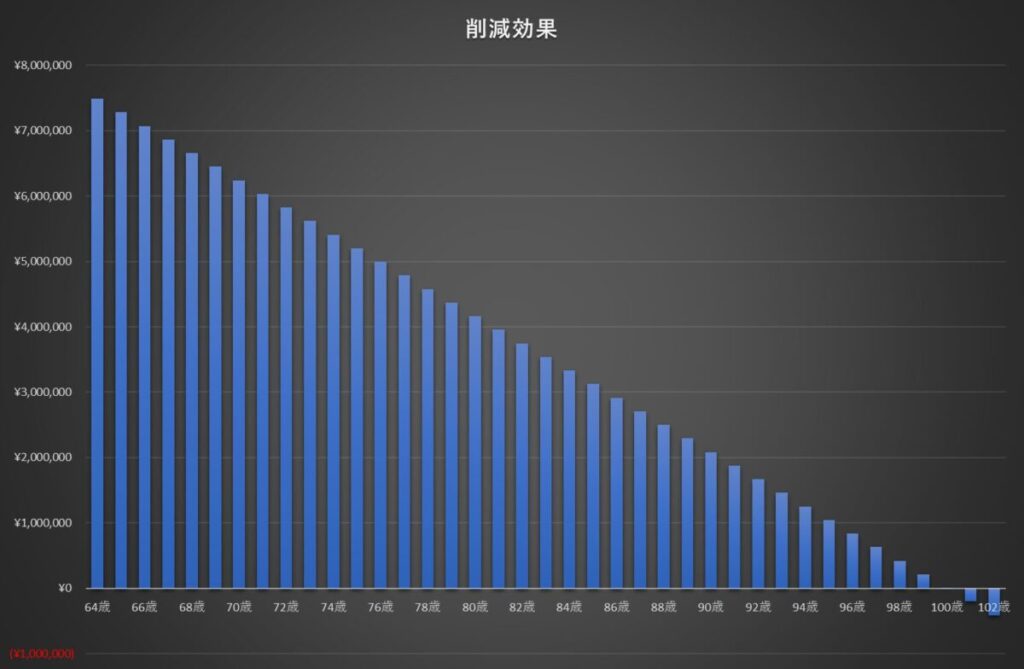

FIREの場合は資産を取り崩すので、免除により支払わない保険料17,510円×240か月=4,202,400円はそのまま運用に回ります。

仮に7%で運用した場合60歳まで支払う保険料4,202,400円は60歳時点で7,489,923円になります。

すると損益分岐点は下記のようになります。

101歳以上生きると納付した方が得という結果になりました。

年齢的に納付で元を取るのは現実的ではなく、現状では納付のメリットは薄く全額免除の方がよいということになります。

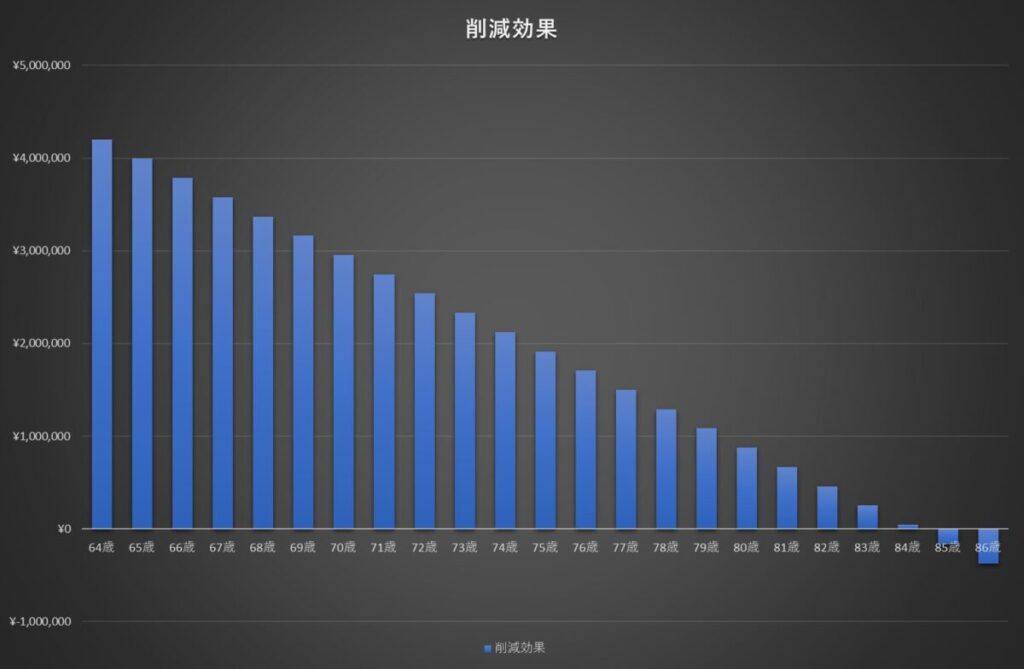

保険料を運用しない場合の納付と全額免除の比較

ちなみに、全額免除ができる範囲内で所得を得て運用に回せない人や高配当でFIREし浮いた保険料分を再投資に回さずに配当のまま保有の場合だと少々話が変わってきます。

免除により支払わない保険料17,510円×240か月=4,202,400円を償却していくので、損益分岐点は85歳となり85歳以上生きた場合は全額免除より納付した方が得ということが分かります。

これは何歳からでも同じで、損益分岐点は年金を受け取り始めてから20年後に訪れます。

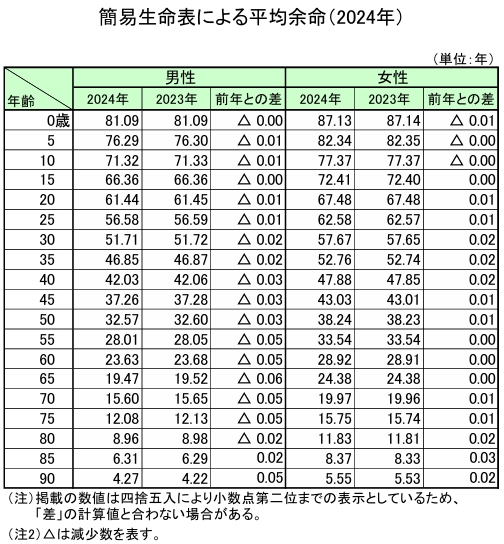

一方、現在の日本の平均寿命は男性で81.09歳、女性で87.13歳となっています。

この年齢になると長寿リスクを取るか取らないか人によって分かれそうですね。

国民年金保険料の全額免除で後悔したら?

国民年金保険料の全額免除を選択してから、後々やっぱり納付しておくべきだったと後悔した場合でも解決策はあります。

追納が承認された月より前の10年以内の保険料に関しては追納が可能です。

ただし、追納時点から2年目より前の保険料納付に関しては追加加算が生じます。

たまご

たまご選択を誤っても方向転換は可能だね!

まとめ

- 全額免除のメリットは保険料を納付しなくても75%受給できる

- FIREは損益分岐点が101歳で全額免除が得

- 運用しない場合は損益分岐点は85歳で長寿リスクをどう取るかで変わる

- 全額免除を後悔しても追納が可能

年金に関しては、個人の考え方やライフプランによって最適解が変わってきます。

よく検討し判断してください。

\ FIRE目指す人は必見! /

コメント

コメント一覧 (2件)

未婚男性寿命の中央値は67.2歳。

コレを考えると…大損では?

まぁ納めるだけ納めてサッサと死んだら

国民の皆様には有難い存在ですねww

コメントありがとうございます。

人口学では2020年統計で65歳以上の未婚男性の平均寿命は81.8歳となっているようです。

いずれにせよ損したくなければ全額免除や繰下げ受給を受けるなど個人で調整するしかありませんね。

いずれも長生きするほど損しますが…

寿命は絶たない限りコントロールできない部分なので考え方は個人によって差が出ますね。