会社員時代にiDeCoを行っていた場合、FIRE後も継続して掛金の拠出を行い老後資金に備える場合はいいのですが、FIREにあたって固定費を抑えるために掛金の拠出を辞めたい場合はどうするべきなのか考察したのでシェアしようと思います。

結論としては、拠出を辞めたくても年1回最低掛金額で拠出するのがベストです。

・年1回最低掛金額で拠出するのがベストな理由

・年1回最低掛金額で拠出した場合としない場合の比較

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

iDeCoの掛金拠出を辞めるとどうなる?

まずiDeCoの特性上、原則60歳からでないと引き出せないことに加え、資格喪失時(国民年金免除など)に資産が25万円以下や加入期間が短い場合を除いて途中脱退は認められません。

つまり、掛金拠出を辞めてもそのまま資産は複利で育っていきますが同時に手数料は払い続ける必要があります。

| 手数料 | |

|---|---|

| 掛金を拠出した月 | 171円 |

| 掛金を拠出しない月 | 66円 |

| 手数料 | |

|---|---|

| 国民年金基金連合会 | 105円 |

| 信託銀行 | 66円 |

金融機関の運営管理手数料に関しては恐らく無料のところを選んでいると思いますが、そうではない場合致命的なコストになるのでマネックス証券 iDeCoなど運営管理手数料が無料の証券会社へ移管することをおすすめします。

なぜ年1回最低掛金額で拠出するのがベストなのか

年1回最低掛金額で拠出するのがベストな理由は退職所得控除を増やすためです。

iDeCoの受取りを一時金で受取る場合は退職所得控除の対象となります。

退職所得控除は次の様な計算式で求めます。

| 勤続年数(拠出年数) | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続(拠出)年数 |

| 20年超 | 70万円×勤続(拠出)年数-600万円 |

退職所得控除は年数のみの扱いになるので端数であるか月は繰り上げられるという特徴があります。

つまり、20年1か月拠出していたら拠出年数は21年という扱いになります。

FIRE後拠出をやめた場合と年1回最低掛金額で拠出した場合の比較

実際にどのくらいパフォーマンスが変わるか見てきましょう。

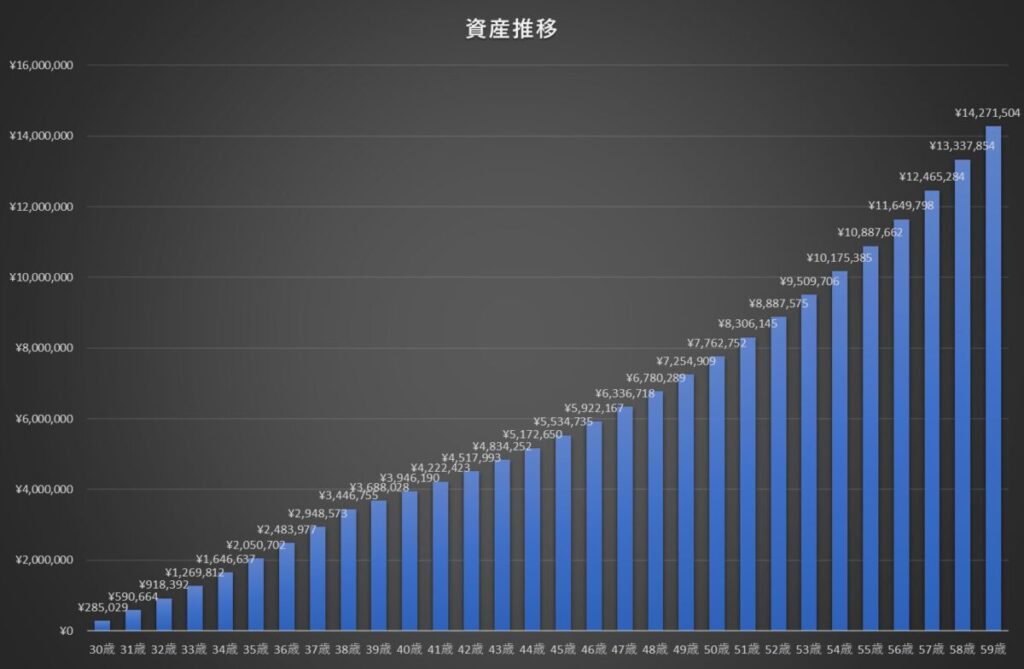

FIRE後拠出をやめた場合

例えば30歳からiDeCoを始め40歳までの10年間、年利7%の投資信託に毎月23,000円拠出を続け40歳でFIREを達成したとします。

固定費削減のためにiDeCoの拠出はやめた場合の退職所得控除額は次の様になります。

退職所得控除額=40万円×10年=400万円

一方、資産はiDeCoの拠出を辞めてもそれまでの残高が年利7%で増えていくので60歳時点で1,427万円まで膨れ上がります。

この全額を60歳で一時金として受取る場合

課税所得=(1,427万円-400万円)×1/2=約514万円

上記の金額に対して税金がかかります。

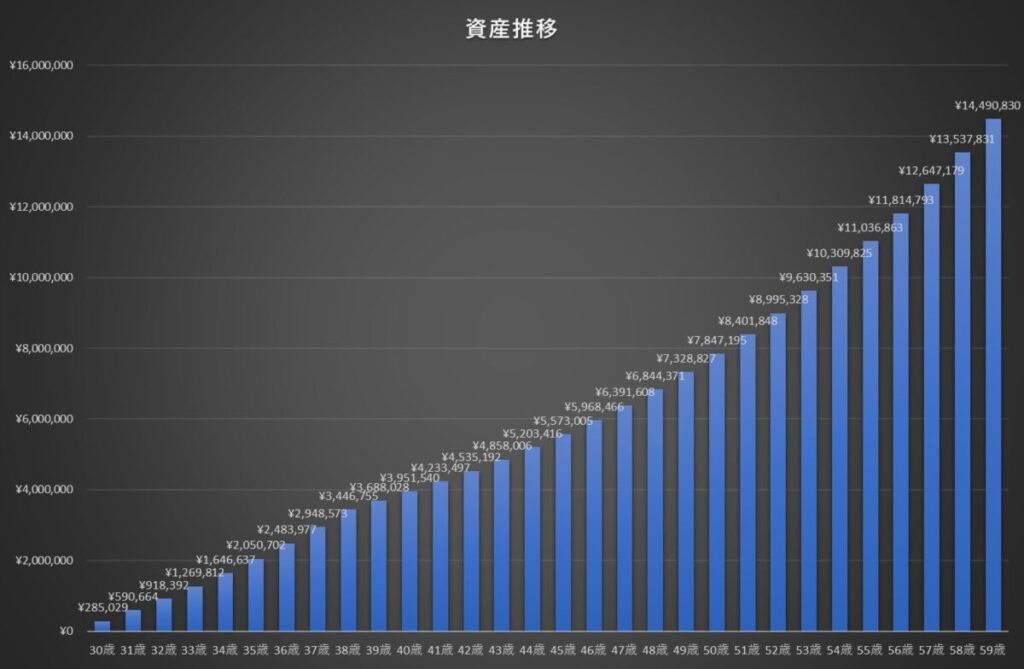

年1回最低掛金額で拠出した場合

一方、FIRE達成後も拠出年数を稼ぐために40歳から年1回最低掛金である5,000円を拠出した場合の退職所得控除は次のようになります。

退職所得控除額=(70万円×30年)-600万円=1,500万円

資産額は60歳時点で1,449万円となります。

この全額を60歳で一時金として受取る場合

課税所得=(1,449万円-1500万円)×1/2=0円

控除額の方が上回るので非課税で受取ることができます。

たまご

たまごこの差は大きすぎるね…

FIRE後もiDeCoを継続する場合の注意点

FIRE後に国民年金の免除を検討している方はiDeCo資格が喪失し拠出の継続はできません。

拠出はできませんが66円の手数料が毎月かかり続けます。

では、国民年金を免除しiDeCoの拠出をやめた方が得なのか免除せずiDeCoの拠出を続けた方が得なのかについてですが、iDeCoの拠出をやめた場合の課税所得514万円にかかる税金は約42万円です。

一方、2025年時点の国民年金保険料は17,510円で、40歳でFIREし以降免除であれば17,510円×240か月=4,202,400円の保険料の節約となりiDeCo受取時の税金を考慮しても約380万円弱得することとなります。(当記事はFIRE後の固定費削減を理由にiDeCoをどうするかをテーマに扱っているので、払わなくて済む国民年金保険料は運用しない前提としています。)

40歳以降拠出を続けて国民年金保険料を支払った場合はiDeCoの受取時は非課税でも4,202,400円の保険料を支払っているので、国民年金を免除しiDeCoの拠出をやめた方が得なように見えますがその節約効果が続くのは年金受取開始後20年で逆転します。

これに関してはこちらの記事で詳しく説明していますので、最終的な判断はよく検討したうえでお願いします。

まとめ

- 年1回最低掛金額で拠出するのがベスト

- 理由は退職所得控除額を増やすため

- 拠出することで拠出年数と評価額によって非課税も可能

- 国民年金免除を検討しているのならiDeCoの拠出はできない

iDeCoはNISAと違い税制面で複雑なところがありますが、逆にいうと税制をおさえておけば有利な方向にもっていきやすい制度でもあります。

拠出自体はやめても控除額を増やすことは忘れないようにしましょう。

\ FIRE目指す人は必見! /

コメント

コメント一覧 (8件)

iDeCo拠出するなら、国民年金の減免ができなくなりますが減免というか免除の考慮はしないのですか。

貴重なご意見ありがとうございます。

おっしゃる通り国民年金免除を検討している方はiDeCoの拠出はできませんのでその点を踏まえて記事にも反映させていただきます。

国保免除の場合に運用されないのは比較としておかしいですね。年利7%で評価すべきかと。

私が国民年金保険料を一部国民健康保険料と間違えて記載していましたので訂正させていただきました。

40歳でFIREし国民年金免除を受けた場合でも、国民年金の減免を受けず固定費削減のため拠出をやめた時と同様に30歳から運用していた残高は40歳以降も年利7%で運用されるように計算していますがどのこの部分を指摘されてるのでしょうか?

国保は間違いです。17510円の20年7%を楽天証券のシミュレータで計算すると912万円です。節約を420万円と書いているので考慮されていないと思ったのですが。

なるほど!仰っている意図が分かりました。国民年金保険料17,510円は減免受けると払わずに済む金額ではありますが、あくまでFIRE後の固定費が削減されるのであってお金が増えている訳ではないのでそれを投資で運用する前提では算出していません。

例えば月の支出が国民年金保険料抜きで20万円必要な人は国民年金を払う場合約22万の取崩しか生活費を18万円に下げる必要があります。一方、減免を受ける方は20万円の取崩しで済む話です。その払わずに済んだお金をどう充てるのかは個人の自由ですが、本記事の国民年金減免の有無とiDeCoの関係性の話に払わずに済んだ保険料を別途投資で運用するのはまた違う話ではないでしょうか?

逆でしょう。払わずに済んだ保険料を運用しないならそもそもの議論が成り立たない。自由に使えるからそのままならすべての資金がそうなります。払わなかった保険料は余裕資金として運用されるからこそ同じ条件として比較できるのですよ。

経済学の理論比較を前提としているか実務比較を前提としているかの違いではないでしょうか。本記事はFIRE後の固定費を抑えるために会社員時代のiDeCoの拠出をやめるテーマなので将来価値で公平比較が目的ではありません。