FIRE勢にとってはどえらいニュースが飛び込んできましたね。

サイドFIREなどの労働所得を得る層もいずれは金融所得をあてにし老後を過ごすので、もはや資産形成を行う全ての人に影響が出る話となっています。

まだ検討段階ではありますがどの様な立ち回りが必要となるのか考察してみたのでシェアしようと思います。

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

金融所得の保険料反映を検討

現在検討されている内容は次の様になっています。

- 75歳以上の後期高齢者を対象

- 株や債券の配当金・分配金

現状、配当所得がいくらあろうと確定申告を行わない以上は源泉徴収で納税は終結し所得としては反映されないので、医療の窓口負担も健康保険料も他に所得がない場合は年金の所得によって算出されます。

それが今回、金融所得を国で把握し金融所得+年金所得に応じた医療の窓口負担と健康保険料を課すという流れになっているわけです。

配当所得が500万円の場合

財務省の試算によると配当所得が500万円の場合の負担変化は次のようになっています。

| 現状 | 変更後 | |

|---|---|---|

| 保険料 | 1.5万円 | 52万円 |

| 窓口負担 | 1割 | 3割 |

たまご

たまご資産形成している人ほど現状より損する仕組みになるね…

金融所得の保険料反映の懸念点

- 75歳以上の後期高齢者を対象

- 株や債券の配当金・分配金など配当所得にあたるもの

現在はこの条件ですが、段階的に対象範囲の拡大は十分可能性があると考えています。

金融所得と謳っていることから、株の譲渡所得も対象になってくる可能性もありますね。

金融所得に関してはインデックス投資に移行などまだ逃げ道がありますが、対象範囲の拡大がなされると大打撃になります。

金融所得の保険料反映の対策法

現状考えられる対策法は次の2つです。

- インデックス投資に移行

- 後期高齢者医療制度に切り替わる前に利確

インデックス投資に移行

本当に配当所得だけが対象となるのならインデックス投資に移行するのが一番合理的ではあります。

ただし金融所得の保険料反映の懸念点でも触れた通り、株の譲渡所得も対象になってくる可能性も否定できないので現段階で安易に蔵替えは早計かなと思います。

私は高配当投資がメインですが現状はこのまま淡々と目標に向けて高配当投資を続けていきます。

インデックス投資から高配当投資に切り替えるよりも、高配当投資からインデックス投資に切り替える方がはるかに簡単ですからね。

後期高齢者医療制度に切り替わる前に利確

75歳になると後期高齢者医療制度に切り替わります。

その直前で全ての金融所得を利確し、残りの人生は現金を取り崩しながら生活します。

本当に配当金だけが対象なのであれば、このタイミングで高配当投資からインデックス投資に切り替えてもいいですね。

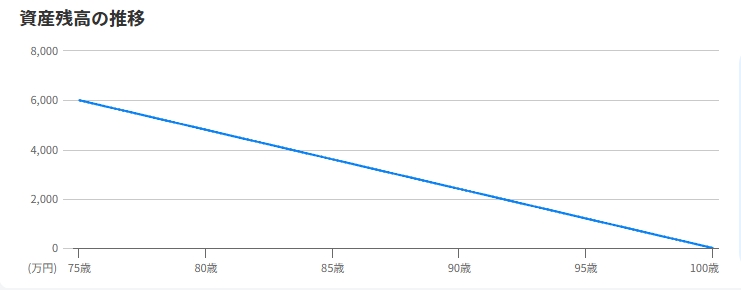

後期高齢者医療制度に切り替わる前に利確後の取り崩し例

例えば、年間支出240万円の人であれば75歳時点で6,000万円の資産があれば資産寿命は25年で100歳まで尽きません。

仮にそれまで利回り4%で年間240万の配当金を得ていたのなら、売却後の資産は4,780万円。

キャッシュの用意やインフレ対策の考慮も必要になりますね。

こうなると年金収入が大きく明暗を分けそうです。

金融所得の保険料反映により今後重要視されるもの

金融所得の保険料反映により今後重要視されるものは、金融所得に該当しない収入源です。

具体的には次のようなもの。

- 公的年金

- 非課税制度

公的年金

公的年金も所得によって税金はかかりますが、後期高齢者医療制度に切り替わる前に利確し取り崩しながら余生を過ごすこととなった場合は貴重なインカムになります。

FIREを達成し国民年金の免除や減免を受けている方は固定費は削減できますが、免除・減免に応じた年金受給額の減額対象となります。

年金に対する考え方も一度見つめ直す必要性がありそうです。

非課税制度

NISAやiDeCoの非課税制度は金融所得の保険料反映の対象外となっています。

NISAはやっている人は多いと思いますがiDeCoが今後重要視される可能性が高くなります。

特に退職金がないFIRE、セミリタイア、サイドFIRE、バリスタFIRE層はiDeCoの出口戦略もサラリーマンに比べて簡単なので検討する余地があるかもしれません。

iDeCoはNISAと違って運用コストがかかります。

・口座管理手数料

・運営管理手数料

運営管理手数料は金融機関の選び方次第で0円にすることが可能です。

例えばマネックス証券 iDeCoは運営管理手数料が無料でコストを抑えることができます。

口座開設前のコスト確認は必須です。

まとめ

- 75歳以上の後期高齢者から対象範囲の拡大の可能性もある

- 配当金だけでなく株の譲渡益も対象になる可能性もある

- 現状はインデックス投資・75歳前に利確が対応策

- 公的年金や非課税制度が今後重要視される可能性

制度改正というものは幾度も繰り返されていきます。

決定したものに対してはどうにもできませんので、どう対応していくかを考える必要性があります。

今後の動きに要注目です。

\ FIRE目指す人は必見! /

コメント

コメント一覧 (8件)

配当所得が年間500万ある人ってそんなにいると思います?

FIREしてる人でここまでもらってる人見たことないですけど

コメントありがとうございます。

なぜ財務省が配当所得500万で試算したのか謎ですが該当する人は少ないのではないでしょうか。

実際は配当所得500万円以上の人が対象ではなく配当所得を得ている人が対象なので負担増は確実であることは間違いないですね。

ブログで資産額や運用を事細かに公開している人の目標が配当額500万だったのでこれを参考にしたんですかね。少数のブログを政府が参考にするなんてことは母数が少なすぎてないと思うんですが、してるとしたら少数に対する懲罰目的ですね、、、住民税と所得税の申告を分けられなくされたときも政府収入は微々たるもので実質的にFIRE抑止の懲罰目的でした。働いて働いて働いてまいります!ですかね。税金は少額なら金融所得の方が高くて、今回の社会保険料徴収でさらに倍ですから庶民のFIRE抑止になりますね。FIREは実質的に政府によって禁止ということです。

コメントありがとうございます。

恐らくですが、不満を抱いている国民に施策の効果が分かりやすいように大きな数字を用いているだけなのではないかと思っています。

実際、配当所得500万円が現実的なのかという思考に至るのは投資家位でしょうから。

ここら辺の税制に関してはFIRE層には逆風ですが、そもそもの税制が正されていっているのか乱されていっているのかについては何とも言えない所がありますね。

確かに、税制というのは懲罰的要素がありますから、政権ごとに税制による罰則により政策を実施してしまうとおっしゃる通り税制が乱されてしまいます。

税金が高いということはそれを政府は推奨していない、好ましくない行為ということと同じになるんです。

なので、今、金融所得から増税すると言っている後期高齢健康保険、国民健康保険についてはその区分になる人たちは株を推奨しない、したら罰則ということになってしまい、政府の今までのスタンスとは真逆になるんですよね。

今回懲罰の対象で投資非推奨になるのは、

年金の老人、リストラ後ブランク状態の現役サラリーマン、自営業者、リタイヤ者、子育て繁忙期のバイト状態のシングルマザーなども含まれるかもしれません。生活、収入が不安定な生活が日常の層だと思います。

一方、懲罰非対象になり投資推奨になるのは、健康保険、協会けんぽ、共済組合等の人で、

企業サラリーマン、公務員が主です。生活、収入が安定している層です。

どちらが投資による収入が必要かというと前者なのは明らかで、その準備の為に政府は”貯蓄から投資”と今まで言ってきたと思っていました。

それが政権が変わり様変わりしたということになります。

私たちとしては自分保険の今までの実直な積み立ての前提が翻されたようになってしまうんです。

また、こう後で簡単に議論もなく取られてしまうとまたあるのではないかと思い委縮しますし、対象外の人も政府による”税制の保障”に疑念を持ち、投資すれば資産として課税される(罰則がある)将来を想像して投資に躊躇すると思います。

投資で何とかしろというのも、実は乱暴で、最近株は順調に上がってきてますが、リスク資産です。投資は博打でないと100%言い切れる人はいないと思います。想定通りの利率は得られません。常に想定外の世界です。ETFでもそうだと思います。

実際投資を日常的に行うとそのリスク管理でストレスが無意識領域で日常的にかかってきます。

健康にも良くないです、みんながみんなずっと高リスクを引き受けるとなると難しくなります。今実直に投資している人たちも出口戦略は考えてると思います。

それを乗り越えてリスクを背負い政府に頼らず自分保険を積み立てた人、または、リストラやワンオペ子育てで大変な人だけを対象にしてインフレで国民が苦しんでる今増税する感覚が理解できません。

政府がどんどん頼りなくなっていく中で、投資による自分保険の推奨を政府は辞めてはいけないと思います。

収入増加はこの制度ではほとんど見込めないと思います。

国民の生活を安定させるより政治的な人気取り、または目をそらす目的に使われています。

住民税と所得税の申告を分ける節税策が禁止された時もそうでした。

リスクが多く手取りが少ないならしなければいいというのが株式投資ですから。

リストラや、少ない年金の補填、子育て中のほぼ働けない状態、この時に政府が頼りないから国民に投資をして自分で何とかしろと言ってきたはずです。

今の政権は個人的には安定してほしいんですが、組んだ相手が維新で急進派過ぎました。

政権樹立後の政策は、ほぼ無意味で負の面がとても大きいリスクの高すぎる増税と日中関係悪化、インフレ増加と長期的には国はバラマキでGDPがインフレで伸びるでしょうが、国民生活特に低所得者の未来はさらに暗くなってしまう政策ばかり(ガソリン暫定税率廃止もこれから財源の問題が出てきていて、実質どこかが増えると言うなら無意味です)で残念です。

将来の増税リスクをどこまで考えないといけないのか、本当にこういう行為は国民を疲弊させます。

おっしゃる通り資産形成も努力のたまものであり納税もしている訳で楽して簡単に得ているわけではないですからね。

結局は分離課税の立ち位置が他の所得との不平不満や徴収強化の根源になっているのは間違いないですね。

分離課税のおかげで投資家達は成り立っている訳ではありますが。

源泉徴収から社会保険料を徴収してしまうと導入目的であった源泉徴収の簡便性が失われますから、実質確定申告を市役所が代わりに行うのと同じになり、事務負担は相当なものです。

なら、確かに総合課税で申告するとなり、実質源泉徴収が無くなるのと同じになりますよね。

でも、後期高齢の親が居るのでわかりますが後期高齢の老人に確定申告はなかなか厳しいです。結果として各種減免制度の為に株を売らざる負えなくなると思います。そういう人の為には不公平のない源泉徴収が必要です。

制度設計がどうなるかですが、結果としてて20%の高税+社会保険料(逆進性が酷い)+配当還付なし、という酷い状況に陥ります。

特に配当還付に関しては現状でもこれは全対象で政府は申告していない人に対して還付を行わない違法な状態が続いていると思います。

今回の改正で国民健康保険、特に後期高齢医療保険の加入者に対する人権無視の状態になってしまいます。

問題山積なので維新が簡単に進められる制度じゃないはずなんですが、、、

なんでこうなったんでしょう。

私は政治には詳しくないので分かりませんが、決まったことに対してどう立ち回っていくかを考えることくらいしか我々にはできそうにないですね。