会社員時代にiDeCoを行っていた場合FIRE後も継続して掛金の拠出を行う場合はいいのですが、FIRE後に掛金の拠出を辞めたい場合はどうするべきなのか考察したのでシェアしようと思います。

結論としては、拠出を辞めたくても年1回最低掛金額で拠出するのがベストです。

・年1回最低掛金額で拠出するのがベストな理由

・年1回最低掛金額で拠出した場合としない場合の比較

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

FIRE後はiDeCoのメリットは薄れる

iDeCoの拠出を行った時からFIREを見据えていたのかどうかでも話が変わってくると思いますが、会社員時代の掛金控除の節税メリットと非課税を享受すべくとりあえず拠出を始めた人も多いのではないでしょうか。

FIRE後は収入がないので掛金控除の節税メリットがなくなり、60歳までの資金拘束による流動性の点からもiDeCoの運用メリットは薄れてしまいます。

運用益が非課税なことには変わりないのですが、会社員からFIREへと生活環境も変わるので拠出していた金額を生活費に回し取り崩すし額を抑えたい人も居るでしょうし、取り崩さなかった分に関しては自然と運用に回すことも可能となります。

一方、注意点としてFIRE後に国民年金の免除を検討している方はiDeCoの資格が喪失し拠出の継続がそもそもできなくなりますが66円の手数料は毎月かかり続けます。

そこら辺の兼ね合いも踏まえてiDeCoの拠出をどうするべきか考える必要があると言えます。

iDeCoの掛金拠出を辞めるとどうなる?

まずiDeCoの特性上、原則60歳からでないと引き出せないことに加え、資格喪失時(国民年金免除など)に資産が25万円以下や加入期間が短い場合を除いて途中脱退は認められません。

つまり、掛金拠出を辞めてもそのまま資産は複利で育っていきますが同時に手数料は払い続ける必要があります。

| 手数料 | |

|---|---|

| 掛金を拠出した月 | 171円 |

| 掛金を拠出しない月 | 66円 |

| 手数料 | |

|---|---|

| 国民年金基金連合会 | 105円 |

| 信託銀行 | 66円 |

金融機関の運営管理手数料に関しては恐らく無料のところを選んでいると思いますが、そうではない場合致命的なコストになるのでマネックス証券 iDeCoなど運営管理手数料が無料の証券会社へ移管することをおすすめします。

なぜ年1回最低掛金額で拠出するのがベストなのか

年1回最低掛金額で拠出するのがベストな理由は退職所得控除を増やすためです。

iDeCoの受取りを一時金で受取る場合は退職所得控除の対象となります。

退職所得控除は次の様な計算式で求めます。

| 勤続年数(拠出年数) | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続(拠出)年数 |

| 20年超 | 70万円×勤続(拠出)年数-600万円 |

退職所得控除は年数のみの扱いになるので端数であるか月は繰り上げられるという特徴があります。

つまり、20年1か月拠出していたら拠出年数は21年という扱いになります。

FIRE後拠出をやめた場合と年1回最低掛金額で拠出した場合の比較

実際にどのくらいパフォーマンスが変わるか見てきましょう。

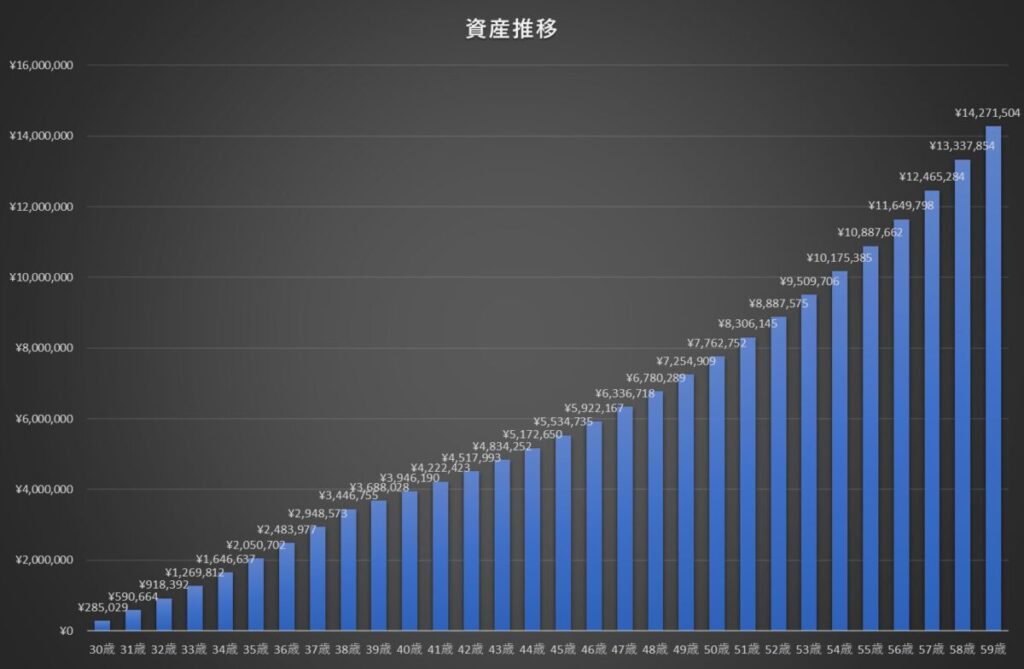

FIRE後拠出をやめた場合

例えば30歳からiDeCoを始め40歳までの10年間、年利7%の投資信託に毎月23,000円拠出を続け40歳でFIREを達成したとします。

固定費削減のためにiDeCoの拠出はやめた場合の退職所得控除額は次の様になります。

退職所得控除額=40万円×10年=400万円

一方、資産はiDeCoの拠出を辞めてもそれまでの残高が年利7%で増えていくので60歳時点で1,427万円まで膨れ上がります。

この全額を60歳で一時金として受取る場合

課税所得=(1,427万円-400万円)×1/2=約514万円

上記の金額に対して税金がかかります。

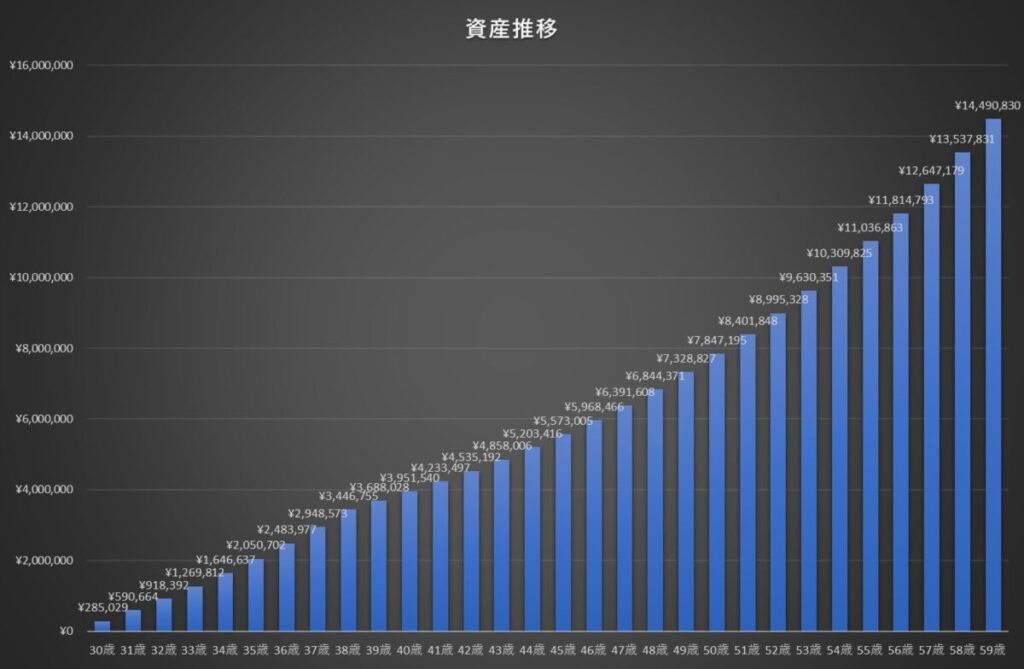

年1回最低掛金額で拠出した場合

一方、FIRE達成後も拠出年数を稼ぐために40歳から年1回最低掛金である5,000円を拠出した場合の退職所得控除は次のようになります。

退職所得控除額=(70万円×30年)-600万円=1,500万円

資産額は60歳時点で1,449万円となります。

この全額を60歳で一時金として受取る場合

課税所得=(1,449万円-1500万円)×1/2=0円

控除額の方が上回るので非課税で受取ることができます。

たまご

たまごこの差は大きすぎるね…

まとめ

- 年1回最低掛金額で拠出するのがベスト

- 理由は退職所得控除額を増やすため

- 拠出することで拠出年数と評価額によって非課税も可能

- 国民年金免除を検討しているのならiDeCoの拠出はできない

iDeCoはNISAと違い税制面で複雑なところがありますが、逆にいうと税制をおさえておけば有利な方向にもっていきやすい制度でもあります。

拠出自体はやめても控除額を増やすことは忘れないようにしましょう。

\ FIRE目指す人は必見! /

コメント

コメント一覧 (2件)

質問なのですが、「年1回最低掛金である5,000円を拠出」ということは可能なのでしょうか?

掛金の下限額は月額5,000円(年額なら6万円)という認識でした。

ご教授いただければ幸いです。

コメントありがとうございます。認識自体はお間違いないです。口座引き落としを例に説明しますが拠出額月5,000円に設定された場合毎月口座から引き落とされますが、故意的に年5,000円の拠出にする場合は2回目以降残高不足で引き落しされないようにする必要があります。引き落とされなかった月の拠出は未納として扱われ後日再引き落としなどはされず追納や後払いも不可となり、翌月からまた通常通り引き落しが行われます。ローンなどの支払いではありませんので未納が続くと口座凍結などはありません。正常の運用の仕方ではないので引き落し口座が生活口座だと不便な点、未納が多いと確認等のはがきなどお知らせが来る可能性もゼロではない点は留意する必要があるかなと思います。運用自体は可能という認識です。