海外旅行では通貨が違うため、支払いが楽なクレジットカードは必須で大活躍です。

そんな便利なクレジットカードですが、初めての海外旅行で使ったクレジットカードがなんと勝手にリボ払いになっていた経験があるのでそのことについてシェアしようと思います。

・なぜ海外決済が勝手にリボ払いになっていたのか

・海外決済のリボ払いに対する対策法

たまご

- セミリタイア達成済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

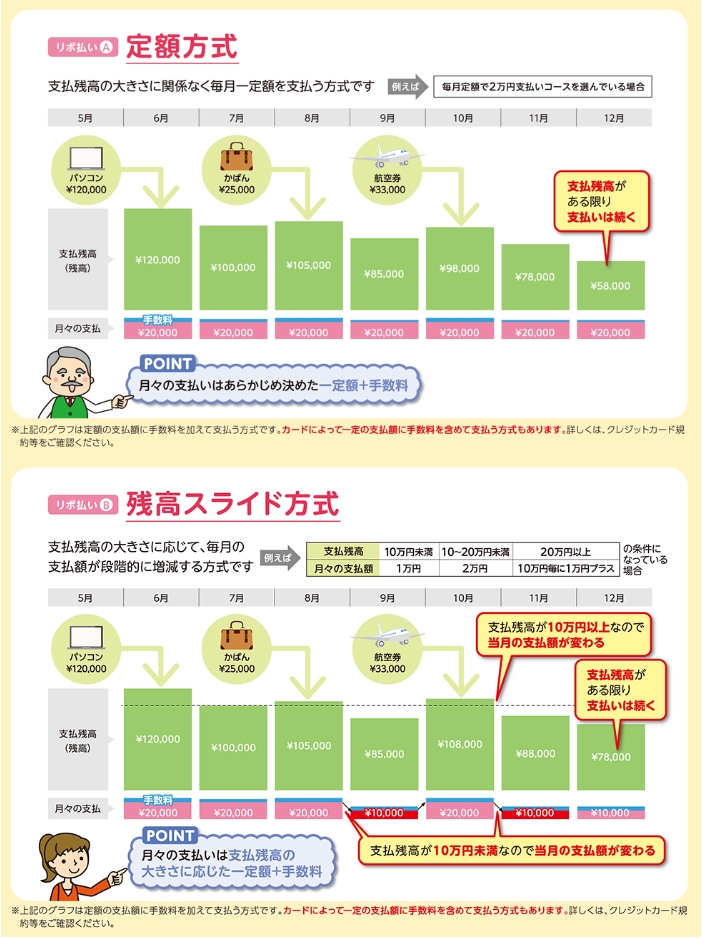

リボ払いとは

クレジットカードの返済方法の1つで、利用限度内で一定額を毎月返済する方法。毎月支払う金額が少ないほど手数料が膨らみ長期間の返済になる。

リボ払いは高額な商品を返済額を抑えて購入しやすくなるメリットはありますが、手数料は年15~20%程度と高く設定されていることが多く、基本的にはカード会社が得する仕組みになっている支払方法です。

海外決済が勝手にリボ払いになっていたクレジットカードとは?

海外決済が勝手にリボ払いになっていたクレジットカードはIDEXカードです。

入会するとガソリンが安くなり、給油に使った金額はポイントが高還元というよくあるカードですね。

このクレジットカードは近所のガソリンスタンドで作った人生初のクレジットカードでした。

海外決済が勝手にリボ払いになっているのに気付いたのはいつ?

海外決済が勝手にリボ払いになっているのに気付いたのは自宅に届いた利用明細を見た時です。

海外決済の支払区分が全てリボ払いになってたんでビックリしました。

海外での使用時には全く気付けないのが落とし穴ですね。

なぜ海外決済が勝手にリボ払いになっていたのか

クレジットカード会社に問い合わせると、なんと海外決済だけリボルビング払いがデフォルト設定されているとの回答。

その場で海外決済の返済設定を1回に変更してもらい、海外旅行の決済分も次月一括返済に変えてもらいました。

国内決済が通常だったので全くの盲点でした。

きっと利用規約などを隅々まで読めば書いてあったのでしょう。

海外決済のリボ払いに対する対策法

現在はクレジットカードのアプリなどがあるため、アプリやWEB上から設定できたり設定状況の確認ができるかもしれませんね。

所持しているカードがどの様な設定になっているのか確認しておきましょう。

分からなければコールセンターに問い合わせるのが確実です。

また、最初から海外決済が一括払いのみのカードを所持するという手もあります。

例えばEPOSカードは海外決済は一括払いのみの対応で年会費無料、更に海外旅行に必須の海外旅行傷害保険も付帯しているので安心して使えます。

まとめ

- 海外決済だけリボ払いのカードがある

- 利用明細を見ないと気付かない

- 渡航前に要確認

せっかくの楽しい海外旅行をお金のことで台無しにしたくないですよね。

これから行く人は最初からリボなし・保険付きのカードを作っておくと安心ですよ。

EPOSカードの公式サイトはこちら

コメント