資金贈与を前提とした場合、新NISAを夫婦で最速5年で満額運用しようと考えた時にぶつかる壁が贈与税。

贈与税の基礎控除額を越えてしまいつみたて投資枠でさえ満額にできません。

・贈与税の基礎控除額の範囲内でNISA枠を埋める

・贈与税を払い最速でNISA枠を満額運用する

どちらのパフォーマンスが高いのかシミュレーションしてみた結果、贈与税を払い最速で満額運用した方がパフォーマンスが高いという結果になりましたのでその内容をシェアしようと思います。

・贈与税の基礎控除額の範囲内でNISA枠を埋める場合の資産額推移

・贈与税を払い最速でNISA枠を満額運用する場合の資産額推移

・最速で満額運用するのに必要な贈与税額

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

贈与税の基礎控除額の範囲内でNISA枠を埋めるシミュレーション

贈与税の基礎控除額である110万円を毎年資金提供し、新NISA枠に投資していきます。

・30歳夫婦で積立は30歳~60歳まで

・0円スタート

・年利5%の投資信託で運用

・16年4か月までは91,600円/月、16年5か月目は46,400円の積立額

・16年5か月で投資枠が満額になり以降は60歳まで複利運用のみ

30年後の資産額は5,405万701円です。

枠を使い切るのに16年5か月かかっていますが、それでも十分な金額ですね。

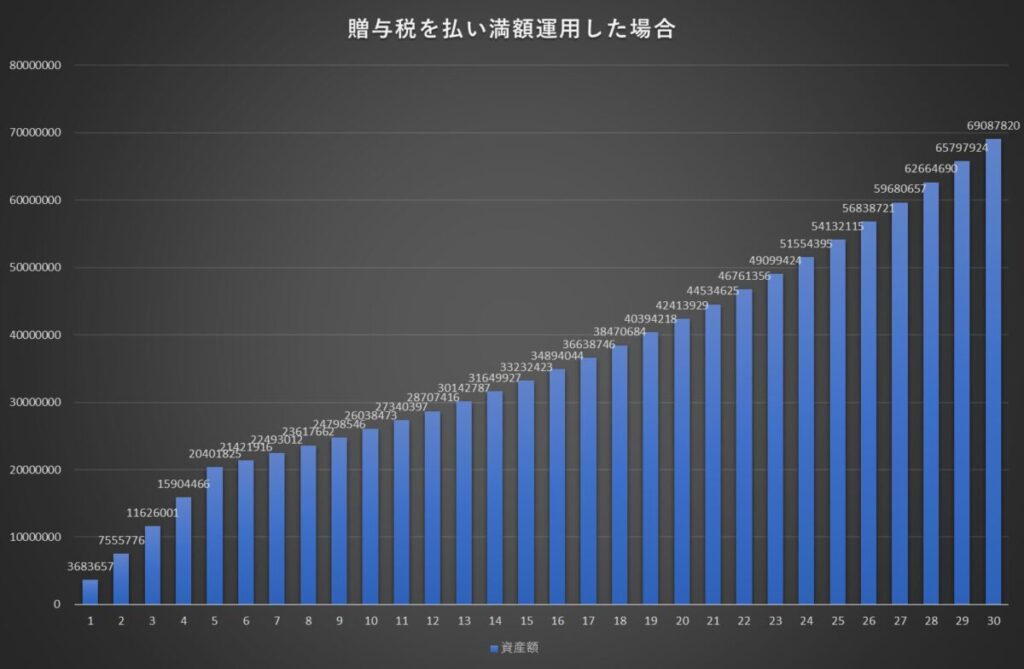

贈与税を払い最速でNISA枠を満額運用するシミュレーション

贈与税を払いつみたて投資枠に120万円、成長投資枠に240万円の計360万円ずつ毎年資金提供しNISA枠に投資していきます。

・30歳夫婦で積立は30歳~60歳まで

・0円スタート

・年利5%の投資信託で運用

・300,000円/月の積立額

・6年目以降は60歳まで複利運用のみ

30年後の資産額は6,908万7,820円です。

同じ1,800万円を投資しているのにこれだけの差がでます。

インデックス投資は、入金力と時間がパフォーマンスに直結することが改めて分かりますね。

贈与税を算出

次に資産額から贈与税にかかった金額を差し引きます。

年間の贈与額:360万円ー基礎控除額110万円=250万円

夫婦間の贈与は一般贈与財産にあたりますので下記の表を基に贈与税を求めます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円 以下 | 40% | 125万円 |

| 1,500万円 以下 | 45% | 175万円 |

| 3,000万円 以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与税額:250万円✕15%-10万円=27.5万円

贈与税を払い最速で満額運用した場合の最終的なパフォーマンス

贈与税は5年間払うので贈与税額の総計は137.5万円となります。

30年後の資産額6,908万7,820円から137.5万円を引くと6,771万2,820円となりこれが最終的なパフォーマンスとなります。

実際は、毎年贈与税の申告を行い毎年27.5万円納める形となります。

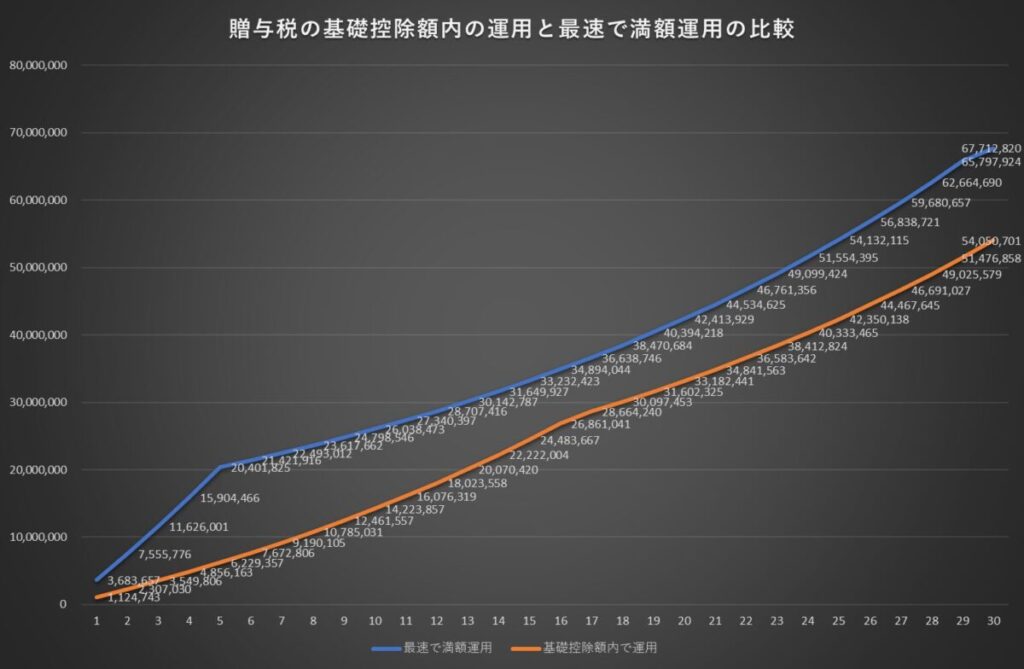

贈与税の基礎控除額の範囲内でNISA枠を埋める場合と贈与税を払い最速でNISA枠を満額運用する場合の比較結果

贈与税を払い最速で満額運用した方がパフォーマンスが高いということが分かりました。

| 基礎控除額内の運用 | 贈与税を払い最速で満額運用 | |

|---|---|---|

| 30年後の総資産 | 5,405万401円 | 6,771万2,820円 |

| 基礎控除 額内の運用 | 贈与税を払い 最速で満額運用 | |

|---|---|---|

| 30年後の 総資産 | 5,405万401円 | 6,771万2,820円 |

1,366万2,419円もの差がでるのなら贈与税を払ってでも最速で満額運用した方が得と言えます。

資金に余裕があり満額運用が可能な人は検討する余地が十分あると言えます。

しかし

・実体のないものにお金を払う

・贈与税の基礎控除額の範囲内でNISA枠を埋める場合でも十分な金額

この様な点もありますので、捉え方は人によって変わってきそうなところではあります。

申告の手間などもありますし、必須というよりは資産をより最大化したい人にはおすすめの手法と言ったところでしょうか。

1点だけ注意事項を挙げるとしたら、あくまで投資資金の提供以外に贈与が無いことが前提です。

この他にもあった場合は加算されて贈与税額が変わってきます。

贈与税の申告方法

贈与税を払い最速で満額運用を検討している人は、贈与税の申告方法を確認しておきましょう。

年中に贈与により取得した財産の合計額が基礎控除額110万円を超える場合、受贈者は贈与税の申告書を贈与を受けた年の翌年の2月1日から3月15日までの間に受贈者の管轄の税務署に提出します。

一般的な所得税の確定申告ではなく、贈与税の申告書で申告します。

詳しくは国税庁HP 令和6年分贈与税の申告のしかたを参照して下さい。

たまご

たまご贈与した人じゃなくて贈与を受けた人に申告義務があるのがポイントだね!

贈与税の申告漏れが発覚した場合

申告漏れが発覚した場合、追徴課税が本来支払われるべき贈与税に加算されます。

追徴課税にも色々な種類がありますが、今回は申告しなかった場合に該当する加算税を見ていきましょう。

無申告加算税

納付期限までに申告をしなかった場合に加算されます。

| 無申告の税額 | 税務調査通知前 | 税務調査通知後から税務調査開始前 | 税務調査実施後 |

|---|---|---|---|

| 50万円以下の 部分 | 5% | 10% | 15% |

| 50万円以上の 部分 | 15% | 20% |

| 無申告の税額 | 税務調査通知前 | 税務調査通知後から 税務調査開始前 | 税務調査実施後 |

|---|---|---|---|

| 50万円以下の 部分 | 5% | 10% | 15% |

| 50万円以上の 部分 | 15% | 20% |

たまご申告は確実に行おうね!

まとめ

- 贈与税を払い最速で満額運用した方がパフォーマンスが高い

- 贈与税は毎年申告する必要がある

- 申告漏れは追徴課税対象

税金を払ってでも満額運用した方がいいという結果、改めて複利効果の凄さを実感できますね。

一見ムダなお金だと思い躊躇していても、実はお金を払ってでも行動に移した方がリターンは大きいなんてことが世の中には普通にあったりすることも分かりましたね。

コメント