大きなケガや大きな病気にかかると嵩む医療費。

FIREで経済的自立を達成しても病気やケガのリスクは避けられません。

よってリスク対策は必要なのですがFIRE後は少しでも固定費を削りたいのもまた事実。

そんな時、医療保険をどうするか考える前に公的制度である高額療養費について見解を深めてから考えることをおすすめします。

・高額療養費の概要

・高額な医療費を立て替えなくて済む方法

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

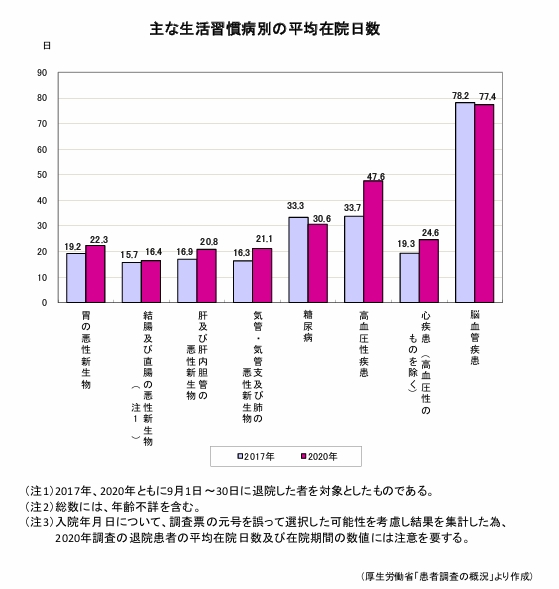

生活習慣病別の平均在院日数

生活習慣病にもなると、平均在院日数も膨らみそれだけ医療費もかかります。

FIREしていると病気で働けない間の収入保障のことを心配しなくていいのがメリットですね。

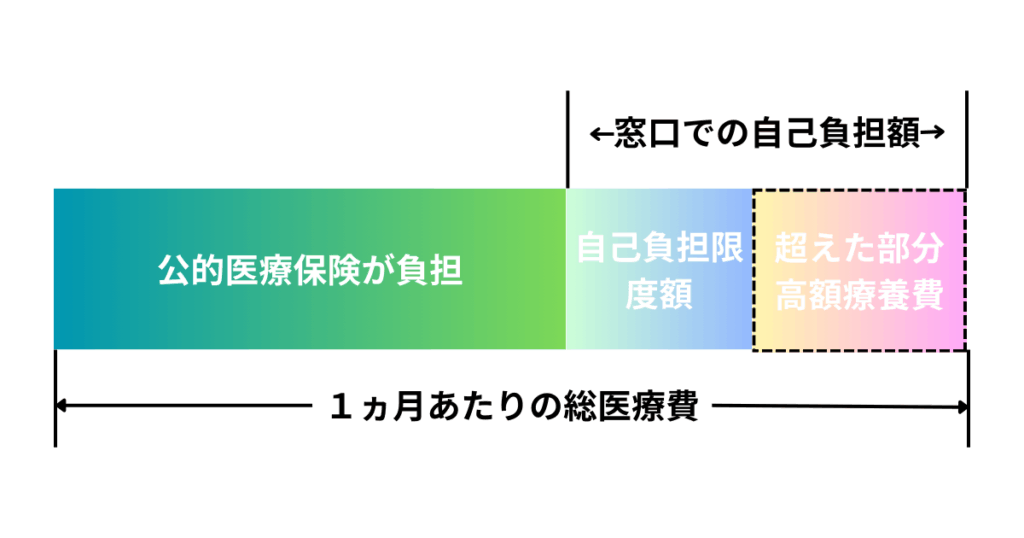

高額療養費とは?

医療費の自己負担額が自己負担限度額を超えた場合、支払った医療費から自己負担限度額を超えた部分の金額が払い戻される制度。

たまご

たまご健康保険料を納めている人は誰でも使える制度だよ!

所得別に自己負担限度額が決まっており、それを越える医療費は還付されます。

高額療養費の自己負担限度額はいくら?

自己負担限度額は年齢と所得により変わります。

課税所得は住民税決定通知書や確定申告書などで確認できます。

| 課税所得 | 自己負担限度額 |

|---|---|

| 901万円超 | 252,600円+(総医療費-842,000円)×1% (多数該当は140,100円) |

| 600万円~900万円 | 167,400円+(総医療費-558,000円)×1% (多数該当は93,000円) |

| 210万円~600万円 | 80,100円+(総医療費-267,000円)×1% (多数該当は44,100円) |

| 210万円以下 | 57,600円 (多数該当は44,400円) |

| 住民税非課税者 | 35,400円 (多数該当は24,600円) |

直近12ヶ月の間に3回以上の高額療養費の支給を受けている場合のことで、4回目からの自己負担限度額が多数該当の金額となる。

FIREの人は基本的に住民税非課税者だと思われるので、月の医療費がいくらかかっても35,400円で済みます。

更に長引く大きな病気にかかってしまった場合でも4か月目からは24,600円に減額されます。

高額療養費の世帯合算

以下の条件全てを満たしている場合、世帯全体の医療費を合算し高額療養費を適用することが可能です。

- 同じ公的医療保険に加入(国保や健康保険の扶養)

- 住民票上同一世帯

- 1人1回21,000円以上の自己負担

限度額適用認定証を提示で医療費の立て替えが不要

高額療養費は先に自分で立て替えて後からお金が還付されると思われている人が多いですが、これは事後申請の場合であり事前に限度額適用認定証の交付を受けたうえで窓口に提示すると、窓口での支払いが自己負担限度額になり立て替える必要がなくなります。

限度額適用認定証の発行については、自身が加入している公的医療保険が用意している申請書にて申請する必要があるので、詳細は加入している公的医療保険のHPを参照してください。

高額療養費の対象外の費用

次のものは高額療養費の対象外となります。

- 先進医療など保険適用外の治療

- 差額ベッド代

- 入院時の食事・生活費

これらの費用は自己資金で対応する必要があるので注意です。

たまご治療が長引くほど嵩んでいくことも考えておかないといけないね…

まとめ

- 高額療養費は自己負担限度額を超えた金額を払い戻し

- 世帯合算も可能

- 事前に限度額適用認定証の交付を受ければ医療費の立て替え不要

- 保険適用外の治療や入院生活費などは対象外

高額療養費という制度を知ったうえで、なお不足と考えるなら医療保険を検討・継続するのもいいと思いますし高額療養費で十分と考えるのなら医療保険は不要だと言えます。

FIRE後の生活にあたって公的制度の活用は非常に重要な手段の1つとなります。

ぜひ覚えておきましょう。

\ FIRE目指す人は必見! /