FIREや雇用労働に頼らないサイドFIREやセミリタイア後に気を付けたいのが社会保険。

健康保険は、国民健康保険と任意継続どちらかを選ぶことが可能です。

どちらを選ぶかによって保険料の算出方法が変わり、どちらが得かは退職時の収入や居住地域、家族構成によって変わってくるので一概にこうだとは言えません。

私もセミリタイアするにあたって国民健康保険と任意継続を比較したうえで選択した経験があるので、どちらが得か分かる確認方法をシェアしようと思います。

また、このテーマはFIREや早期リタイアに限らず定年退職や独立など諸事情により再就職をせず社会保険に加入しない場合にも読める内容となっています。

・国民健康保険と任意継続どっちが得か分かる確認方法

・任意継続を選んだ場合2年目にやること

・国民健康保険と任意継続を選択した体験談

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

FIRE後の健康保険5つの選択肢

FIREや早期リタイアを含め、再就職をせず社会保険に加入しない場合の選択肢は主に5つとなります。

- 市町村の国民健康保険に加入

- 任意継続を選択

- 配偶所の被扶養者になる

- 配偶者の国保組合の家族会員になる

- マイクロ法人を設立し健康保険に加入

この中で④に該当する場合はほ大体必須事項であり、③⑤の選択肢は環境に依存しますが最良のため多くの人は①と②の中から選択する形になると思います。

健康保険は現役の収入で算出された保険料が1年目に重くのしかかってきますので、退職する前の段階で両者を比較しどちらの保険料が安いのか検討する必要があります。

国民健康保険と任意継続はなぜ保険料が違う?

国民健康保険と任意継続で支払う保険料に差が出てしまう要因は、保険料の算出方法にあります。

| 保険の種類 | 保険料の算出方法 |

|---|---|

| 国民健康保険 | 市町村別に前年度の世帯所得や世帯人数を参照 |

| 任意継続 | 退職時の標準報酬月額に都道府県別の保険料率 |

たまご

たまご標準報酬月額は健康保険や厚生年金の保険料の計算の基となる毎月の給料の目安額のことだよ!

国民健康保険とは?

国民健康保険は被扶養者という区分ないので、世帯を持っている場合は全員が加入し被保険者となります。

世帯主が家族全員の保険料をまとめて支払う形となります。

任意継続被保険者資格とは?

会社を退職すると健康保険の被保険者資格を喪失しますが、個人の希望により引き続き健康保険の被保険者として2年間継続することができる制度です。

ただし、会社員時代は保険料を会社が半分負担してくれていましたが任意継続の場合は全額自己負担となります。

任意継続のメリット

健康保険の被保険者として継続できることにより得られるメリットには次の様なものがあります。

- 被扶養者も被扶養者を継続できる

- 会社員時代の保険料を引き継げる

- 被保険者独自の制度を活用できる

保険料に関しては、会社員時代の保険料を引き継いだ場合でも国民健康保険料の方が安くメリットにならない場合もあるので注意です。

任意継続被保険者資格の適用条件

下記条件を満たす必要があります。

- 資格喪失の前日までに継続して2か月以上の被保険者期間

- 資格喪失日から20日以内に申請

申請期間が短いので退職前には検討し速やかに行動に移す必要があります。

国民健康保険と任意継続どっちが得か自分で分かる確認方法

前提として、国民健康保険は市役所の国民健康保険課など、任意継続は居住管轄の協会けんぽ又は組合健保に問い合わせることで保険料を教えてくれます。

ただ、中には

・電話するのはちょっと…

・とりあえずどの位か知りたいだけ…

という人も居ると思うので、私も実際に行ったどっちが得なのか確認できる方法を紹介します。

ただし、電話で問い合わせる方が正確であることは念頭においてください。

国民健康保険料の確認方法

国民健康保険料計算機という、検索で上位表示されるサイトがあります。

私も実際に市役所で確認した保険料と、誤差の範囲でしたので信頼度は高いと思います。

こちらで必要な情報を入力し確認して下さい。

任意継続の保険料の確認方法

協会けんぽを例に説明します。

給与明細を用意

退職する年の4月~6月の給与明細を用意します。

退職が4月以前なら前年度のものを用意しましょう。

平均月収を計算する

4月~6月の給与の総支給額を3で割り平均月収を算出します。

賞与がある場合は除外します。

協会けんぽのHPにアクセス

こちらからアクセスし令和7年度保険料額表を選択。

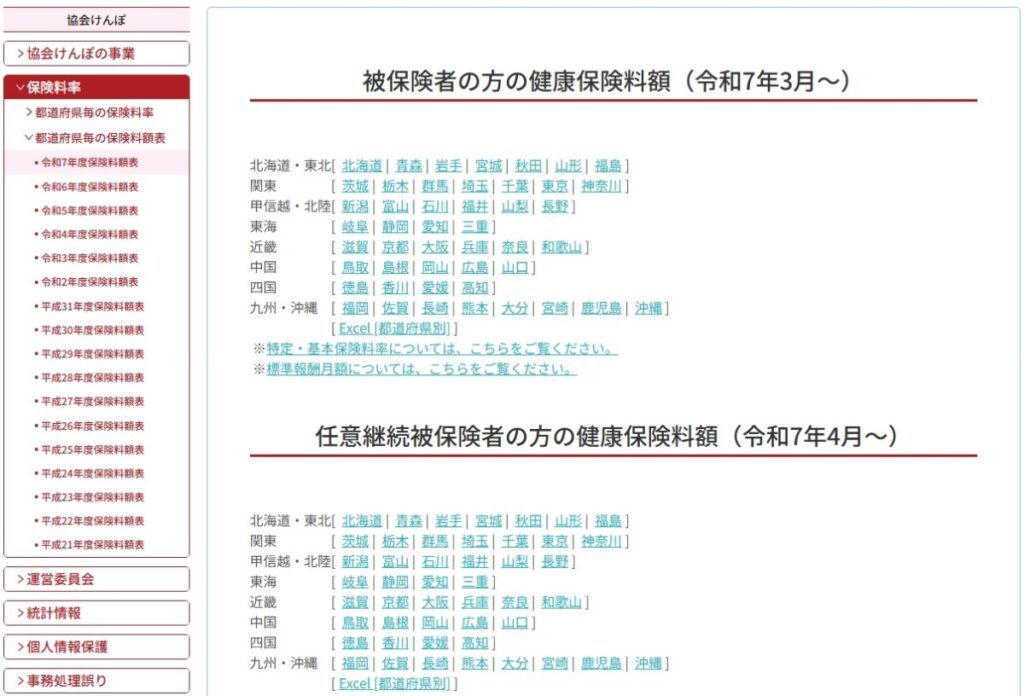

任意継続被保険者の方の健康保険料額で自分の地域を選択。

STEP②出算出した平均月収を報酬月額欄にあてはめます。

該当するところが自分の等級と標準報酬月額になります。

40歳未満は介護保険第2号に該当しない場合の保険料を、40歳以上は該当する場合の保険料を参照しその金額がが任意継続の保険料になります。

2等級以上の月収の変化がない限り、基本的には年1回9月に今年度の標準報酬月額が反映されます。

退社時期によっては前年度4月~6月の給与を基にした標準報酬月額で算出されている可能性があり保険料に誤差が出る可能性があります。

この手順で両者を比較し、保険料が安い方を選択すれば大丈夫です。

任意継続を選択した2年目にやるべきこと

任意継続の保険料は介護保険の適用や保険料率の変更により変動することもありますが、基本的には2年間固定です。

一方、国民健康保険は前年度(1月~12月)の収入を基に保険料(4月~翌年3月分)が決まり6月に通知書が届き納付することになります。

退職してからの1月~12月までの収入が退職前より減っている場合は、改めて任意継続と国保のどちらが安いか比較する必要があります。

任意継続の方が安い場合はそのままでいいのですが、国民健康保険の方が安い場合は国民健康保険に4月から切り替える必要がでてきます。

3月にはどちらにするか決めて行動しなければなりません。

任意継続から国民健康保険に切り替える場合の注意点

任意継続の資格喪失は2年間の間で任意に可能ですが、任意で喪失する場合は希望の資格喪失日の設定はできません。

資格喪失日は、協力けんぽが受付受理した翌月1日となります。

4月から国民健康保険に切り替えたい場合は、3月中に協会けんぽに資格喪失の手続きを

行う必要があります。

近くに協会けんぽの支部がない場合は郵送での手続きになると思いますので早めの行動を心がけてください。

私のセミリタイア後のケース

私もセミリタイアするにあたって、国民健康保険か任意継続かどちらか選ばなければならなかったのでその時のことをお話します。

9月に退職

退職前に国民健康保険と任意継続を比較し、任意継続の方が6,000円安かったので任意継続を選択。

協会けんぽ支部へ

近所にあったので退職の翌日に協会けんぽ支部へ行き加入手続き。

必要書類をHPからダウンロードし郵送での手続きも可能です。

保険証が手元に届く

1~2週間で手元に届きました。

今はもうマイナ保険証なので関係ないですね。

翌年3月に国民健康保険切り替え検討

独立の準備期間などもあり退職後の10月~12月は収入はなかったので明らかに年収が減っていました。

2月に改めて国民健康保険料を確認したところ、5,000円ほど任意継続より安くなることが分かったので国民健康保険に切り替えることを決定。

生活習慣病健診を受診

会社で毎年受けさせてくれる健診と同等の健診を、協会けんぽが料金を一部負担してくれるので自己負担5,282円受診できます。

負担なしだと1万円以上はするようです。

使わない手はないので、資格喪失前に受診しました。

3月に再び協会けんぽ支部へ

協会けんぽ支部で資格喪失の手続き。

この時に、4月1日以降に保険証を入れて送ってく下さいと封筒を貰いました。

封筒を投函

4月1日に保険証を返却して終了です。

市役所へ

国民健康保険加入のため市役所で手続きを行いました。

流れ的にはこんな感じです。

とにかく、退職してからの加入期限と資格喪失日の扱いにだけ注意です。

まとめ

- 市役所、協力けんぽに問い合わせれば金額を教えてもらえる

- 給与明細と協力けんぽのサイト、国保料金シミュレーターで自分で概算の金額の把握は可能

- 任意継続2年目は改めて国保と任意継続の比較を行う

任意継続を選んだ場合も、全額所得控除になります。

どちらが安いか比較して最終的に決めましょう。

\ FIRE目指す人は必見! /

コメント