サイドFIRE後は会社員時代と違い厚生年金から外れ老齢基礎年金のみとなり、定年まで働いた場合と比べ貰える年金受給額は少なくなります。

2025年の国民年金保険料は17,510円/月で、年収約230万円の会社員の厚生年金保険料と同等の保険料を払うにも関わらず貰える年金は老齢基礎年金の部分だけとなります。

この様な年金のハンデを公的制度でどう補うべきか考察したのでシェアしようと思います。

・定年と早期リタイアの年金受給額の差

・年金を上乗せする2つの方法

・付加年金の概要

・国民年金基金とiDeCoの違い

・国民年金基金と付加年金+iDeCoの比較

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

早期リタイアによる年金受給額の差

まず、誰しもが保険料を納めることで受給できる老齢基礎年金の2025年時点での受給額は次の様になっています。

年金額=831,700円×納付月数+免除月数/480か月

老齢基礎年金は20年間(20歳~60歳)加入期間があり、480か月納付することで満額の831,700円受給できます。

月額にすると69,308円です。

この金額にサラリーマンであったのならば厚生年金に加入していた分が上乗せされますので、実際はこの金額より多く貰えます。

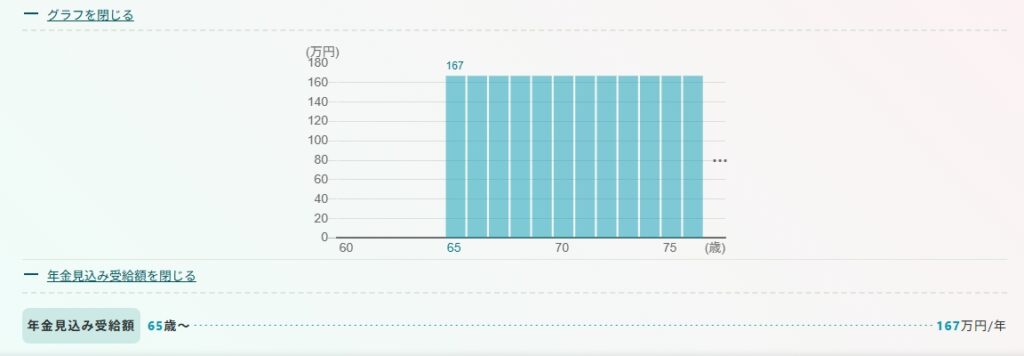

定年退職の場合の年金見込み受給額

年収400万円の人が20歳から60歳まで厚生年金に加入した場合の年金見込み受給額は次のようになります。

月額にすると139,167円です。

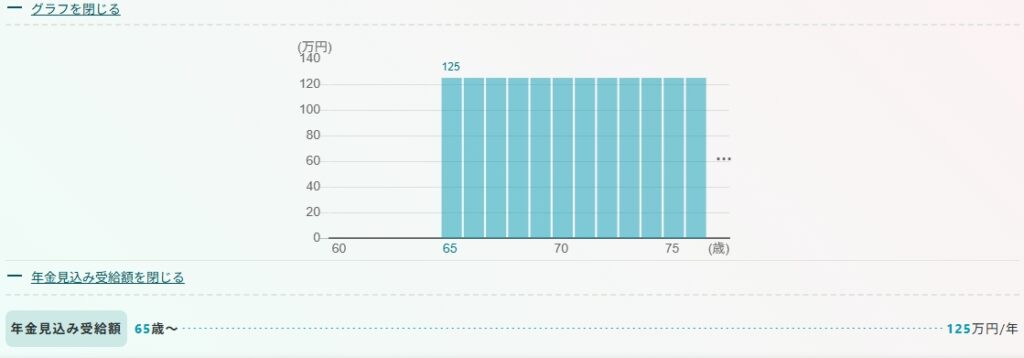

40歳でサイドFIREした場合の年金見込み受給額

一方、年収400万円の人が40歳でサイドFIREし以降国民年金に切り替わった場合の年金見込み受給額は次の様になります。

月額にすると104,167円です。

月約35,000円、年間42万円ほど貰える年金額が少なくなります。

年金を上乗せする2つの方法

このハンデを投資ではなく、公的制度で補う場合の方法は主に2つです。

- 付加年金

- 国民年金基金

付加年金は2年で支払った保険料の元が取れるコスパ最強の年金です。

国民年金基金は付加年金より、より本格的な年金作りに向いている制度です。

注意点としてはこの2つを併用できない点です。

付加年金とは?

付加年金は、老齢基礎年金(国民年金)に上乗せして受給できる年金です。

国民年金加入者(第1号被保険者)独自の制度のため、厚生年金加入者やその被扶養者は加入できません。

たまご

たまご国民年金(第1号被保険者)の人は厚生年金の部分がない分、年金が少なくなるからだね!

付加年金の保険料

付加保険料は月400円です。

国民年金の保険料に上乗せして一緒に納付します。

付加年金はいくら貰える?

この付加年金額が年金を貰う間、ずっと上乗せされます。

納めた保険料400円に対して半分の200円が年金額として上乗せされますので、2年間年金を受け取った時点で納めた保険料は回収できたことになり以降は常にプラスの状態になります。

付加年金額の例

| 付加保険料を20年納めた場合 | |

|---|---|

| 支払った付加保険料 | 96,000円 |

| 1年間の上乗せされる年金額 | 48,000円 |

| 付加保険料を20年納めた場合 | |

|---|---|

| 支払った付加保険料 | 96,000円 |

| 1年間の上乗せ される年金額 | 48,000円 |

20歳~60歳の間で加入できますのでMAXの年間上乗せ額が96,000円となります

付加年金だけで定年退職の場合の年金見込み受給額になるのか

付加年金に加入すれば定年退職と同等の年金見込み受給額になるのか見てみましょう。

| 年間の年金見込み受給額 | |

|---|---|

| 定年退職 | 167万円 |

| 40歳でFIRE 付加年金 | 129.8万円 |

| 差異 | 37.2万円 |

| 年間の年金見込み受給額 | |

|---|---|

| 定年退職 | 167万円 |

| 40歳でFIRE+付加年金 | 129.8万円 |

| 差異 | 37.2万円 |

たまご全然足りてないね…

コスパ最強の付加年金ですが、年金額の上乗せ額としては弱いことが分かります。

では、付加年金は諦めて国民年金加入者(第1号被保険者)独自のもう1つの制度である国民年金基金にするべきでしょうか。

付加年金は上乗せ金額こそ少ないものの、前述したとおり支払った保険料を回収した後はずっとプラスの状態が続きます。

この様な制度を諦め国民年金基金を選択するのは正直勿体ないです。

そこで、国民年金基金と類似の制度であり付加年金と併用可能なiDeCoとの併用を考察してみます。

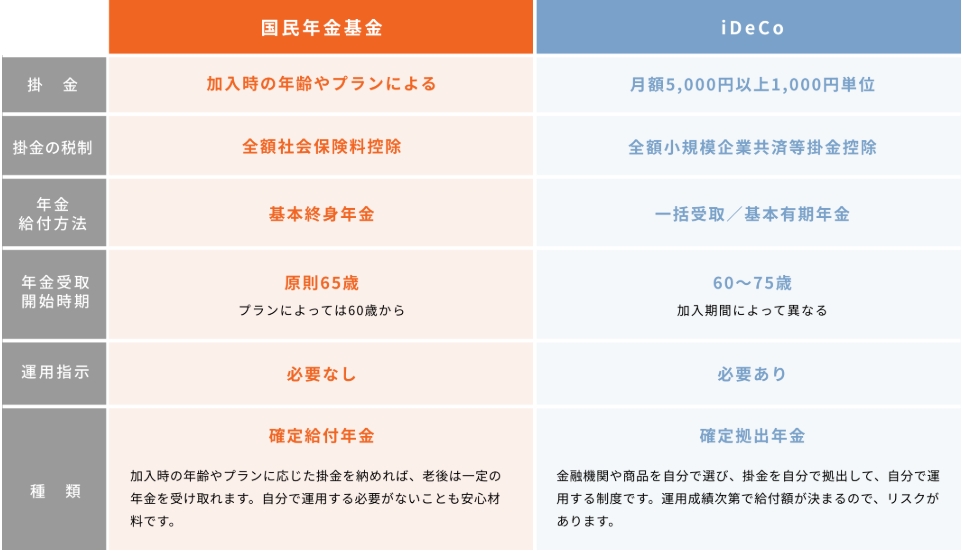

国民年金基金とiDeCoの違い

国民年金基金とiDeCoでは細かい違いはあるものの、最大の違いは次の点です。

| 国民年金基金 | iDeCo |

|---|---|

| 加入時に年金受給額が決まっている 終身受取れる 運用コストがかからない | 運用結果次第で年金受給額が変わる 受取は75歳まで 運用コストがかかる |

iDeCoの方が国民年金基金よりも高パフォーマンスで運用でき少ない金額で年金を賄える可能性があります。

また、資産形成で財を築いたサイドFIREに国に運用を任せる国民年金基金は不相応な気がします。

その点から私は、国民年金基金と付加年金のどちらかを選ぶのではなく【付加年金+iDeCo】で年金作りをすることをおすすめします。

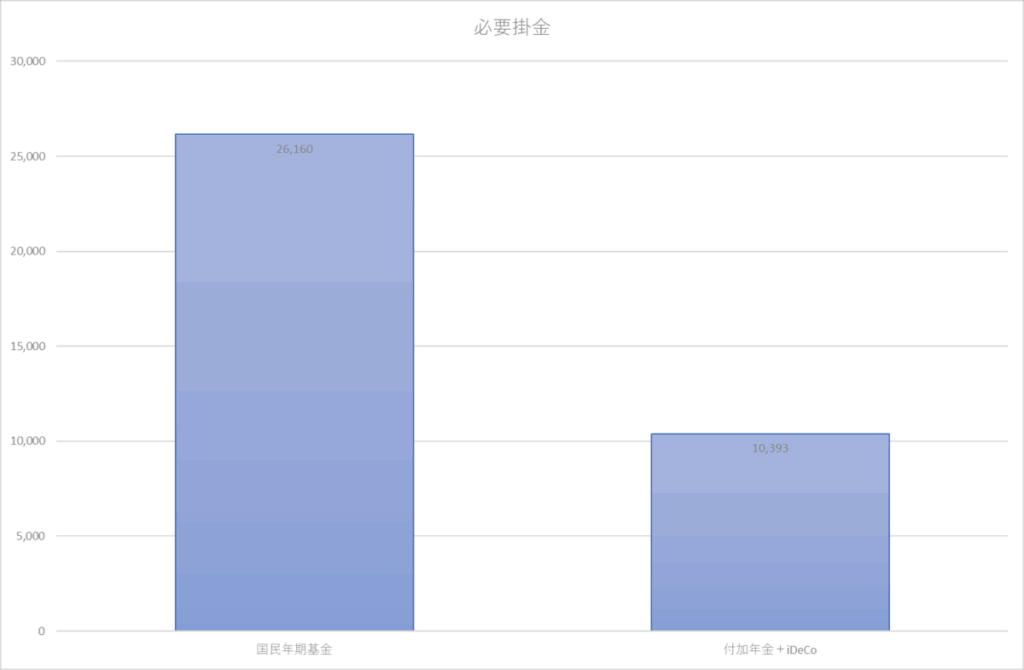

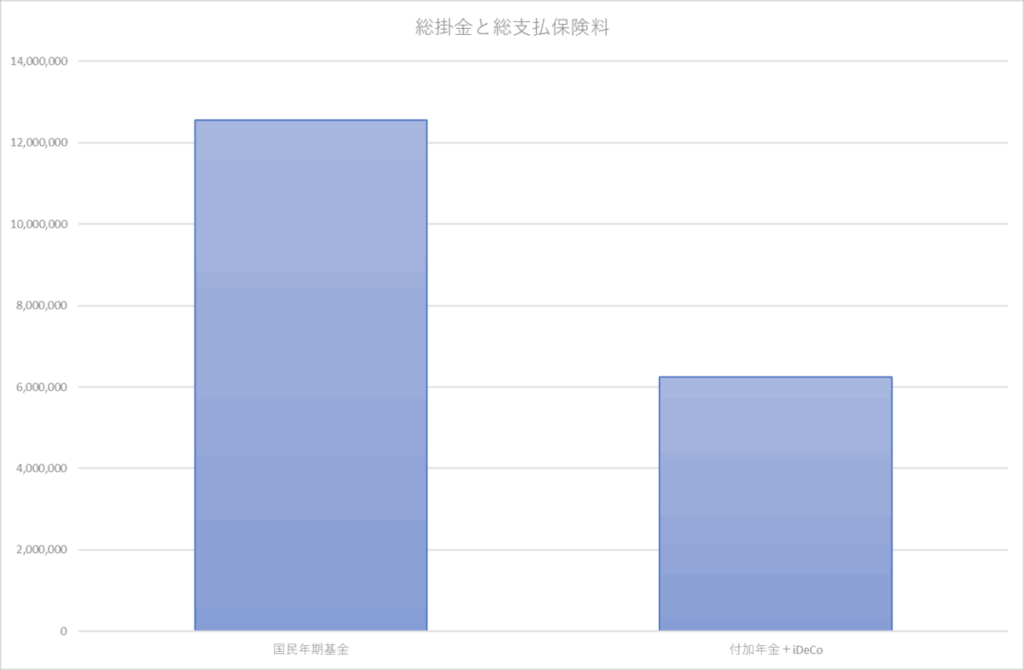

国民年金基金と付加年金+iDeCoの比較

これは自営業やフリーランスの人向けに、国民年金基金と付加年金+iDeCoで年金作りを行った際のシミュレーション結果なのですが、100歳まで資産が尽きないための資産作りに必要な掛金と総元本のデータです。

iDeCoは年利5%の投資信託での運用仮定ですが、いずれも付加年金+iDeCoの方が低コストで年金作りができることが分かります。

投資と同じように最効率でハンデを埋めるには付加年金+iDeCoがおすすめと言えます。

また、退職金がないのでiDeCoの出口戦略も会社員に比べ楽な点もメリットとなります。

iDeCoはNISAと違って運用コストがかかります。

・口座管理手数料

・運営管理手数料

運営管理手数料は金融機関の選び方次第で0円にすることが可能です。

例えばマネックス証券 iDeCoは運営管理手数料が無料でコストを抑えることができます。

口座開設前のコスト確認は必須です。

まとめ

| 付加年金 | 国民年金基金 | 付加年金+iDeCo |

|---|---|---|

| 保険料400円 2年で元が取れる 20年加入で年48,000円の年金上乗せが可能 付加年金だけでは年金が足りない | 加入時に年金受給額が決まっている 定額を終身受け取れる 資産形成層には運用勝手が悪い | 運用結果次第で年金受給額が変わる 低資金で年金を賄える サイドFIREには出口戦略が楽 |

個人的には付加年金は加入必須、がっつり年金を作りたい人には付加年金+iDeCoがおすすめです。

自分の年金の依存度に合った手段で年金作りをしてはいかがでしょう。

\ FIRE目指す人は必見! /

コメント