ニュースなどで金利が上がる話を聞くたびに不安になるのが、住宅ローンを変動金利で組んでいる人達やこれからローンを組む人達でしょう。

そんな私も変動金利で住宅ローンを組んでいます。

せっかくの憧れのマイホームを購入したものの、金利の不安と共に過ごすのは本末転倒です。

変動金利で住宅ローンを組んで実際どうなのか、後悔しているのか、そんな疑問にお答えしたいと思っています。

また、私なりの変動金利との向き合い方についてもお話しようと思います。

この記事では、住宅ローンを変動金利で組んだ体験談について解説します。

・変動金利を選んで後悔しているのか

・変動金利を選んだ理由

・変動金利を選んで後悔するケース

・変動金利の動向

・固定金利と変動金利の総返済額比較

・変動金利の繰上返済の必要性

・金利上昇リスクに対する備え方

・ローンの借り換えを検討すべきケース

住宅ローンを変動金利で組んで後悔してる?

住宅ローンを組んで2年経過しますが既に金利上昇の影響を受けており、ローンを組んだ当初より金利が0.2%ほど上昇しています。

実際の返済額は5年毎に見直されるので、まだ実際に返済額が増えてはいませんが増えることが約束されている状態です。

そんな状況下で変動金利を選んで後悔しているのかというと、まだ全く後悔していません。

まだというのは、私の中での後悔する条件に達していないからです。

住宅ローンを変動金利で組んだ理由

私が変動金利を組んだ理由は、次の理由からです。

- 総返済額が1番安く済むと思っている

- 固定金利より金利が上昇することはないと思っている

- いざとなったら繰上返済できる

総返済額が1番安く済むと思っている

変動金利は固定金利より金利が安いです。

そのため、総返済額がどの金利タイプより安く済むと考えています。

固定金利であれば、ローンを組んだ時点で返済額が確定しているので金利変動でそれより安くなることはありません。

固定金利より金利が上昇することはないと思っている

一時的に固定金利を上回ることはあっても、長期的に上回ることはないと思っています。

理由としては、固定金利と変動金利の初期の差が大きいことと、日本では過去30年変動金利が固定金利を長期的に上回った事例がないからです。

ない=今後もないは成立しないのですが可能性は低いんじゃないかなと思っています。

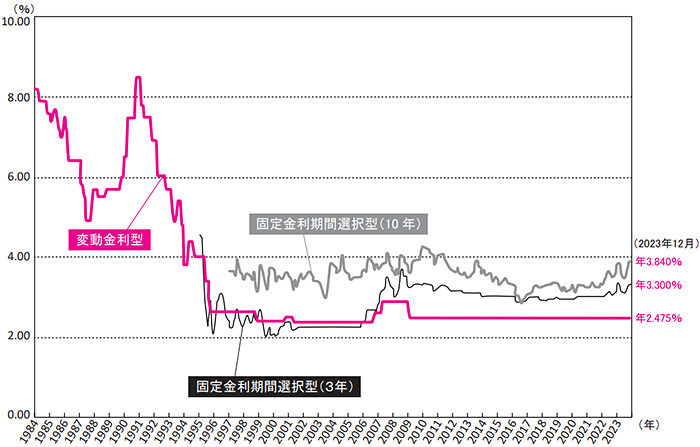

民間金融機関の住宅ローン金利推移

いざとなったら繰上返済できる

変動金利を組むうえで金利上昇リスクに対する備えは必要です。

出番がないに越したことはないのですが、全くの備えなしに変動金利を選択するのは少々無謀な気がします。

住宅ローンを変動金利で組んで後悔するケース

住宅ローンを変動金利で組んだ理由で述べた通り、固定金利と比較したうえで変動金利に決めました。

すなわち私が変動金利を組んで後悔するケースは、変動金利の金利がローンを組んだ当初より上昇していくことではなく、固定金利を長期に上回り総返済額が固定金利より多くなってしまった時です。

その時に初めて、固定金利にしとけば良かったと思うでしょう。

誰もが最善の選択をしたいものです。

変動金利を選んだ人、これから選ぶ人はローンを組んだ時の固定金利をしっかり確認しておきましょう。

その金利ラインを越えない限りは変動金利を選択したことが正解となります。

住宅ローンの変動金利はどこまで上がる?

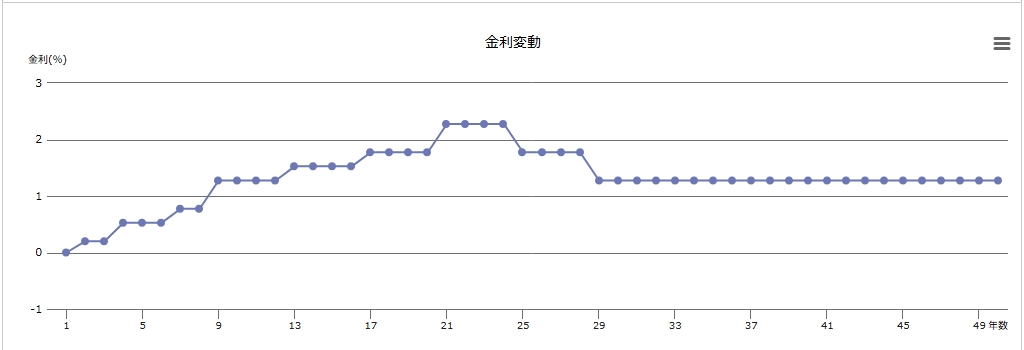

日銀の政策に従いインフレが発生し金利も上昇していきますが、 3%程度のところでMAXとなり再び景気の循環で下落にし最終的には2%程度に収まっていくシナリオが現実的であるとされています。(出典:MILIZE)

あくまで想定シナリオですが、財務省発表の「中長期の経済財政に関する試算」(平成26年7月25日)の経済再生シナリオに基づき、金利が長期的に5%に向かい10年以降は5%で推移するというシナリオよりは現実的だそうです。

変動金利の総返済額を想定する

変動金利の総返済額はどのくらいで落ち着く見込みなのでしょうか。

返済当初の総返済額

例えば執筆時点で変動金利が0.595%という銀行がありますが、35年3,000万円の住宅ローンを組んだ場合は次の様になります。

金利が35年間全く変動しない場合の想定ですので、全く現実味はありませんが変動金利でローンを組んだ当初は返済のイメージとして多くの人がこのような計算をされることでしょう。

想定すべき総返済額

一方、同条件で先ほどの想定シナリオの金利動向を当てはめると次のようになります。

実際は、ローンを組んだ時点でこのくらいの総返済額になることを想定しておかなければなりません。

当初の返済額のままの認識でいると、少し金利が上昇しただけでも凄く損した気分になってしまいます。

この範囲内での変動は想定内と考えるべきだと言えます。

固定金利の総返済額と変動金利の総返済額の比較

次に、固定金利で住宅ローンを組んだ場合と比較してみましょう。

35年3,000万円の住宅ローンを執筆時点の平均固定金利1.89%を当てはめると次のようになります。

先ほどの変動金利は総返済額が4,039万円だったので、固定金利でローンを組んでいたよりも総返済額は少なく済んでいます。

つまり、想定シナリオに近い金利動向をするならば変動金利を選択したことは最適解だったということになります。

変動金利の繰上返済は焦る必要なし

固定金利の総返済額を越えないのであれば、繰上返済を無理に焦って行う必要はないといえます。

もちろんできる余裕があるならコスト削減に繋がりますのでした方がいいですが、自身ができるタイミングで行い繰上返済は効率の底上げと考えておきましょう。

金利上昇リスクに対する備え方

問題は、想定シナリオの金利動向を上回る金利上昇が起きた時です。

固定金利の総返済額を上回り、変動金利の選択が最適解ではなくなる可能性がでてきます。

この場合は、繰上返済を行い固定金利と同水準以上にもっていくしか方法がありません。

そのためには、万が一のための繰上返済資金の準備が必要となってきます。

繰上返済資金はいくら必要?

想定シナリオの平均金利は1.79%で推移しています。

一方、固定金利が1.89%なので仮に想定シナリオの平均金利が0.5%増の2.29%、1%増の2.79%で推移してしまった場合は次の様になります。

この場合、固定金利より総返済額が増えてしまいます。

これを固定金利と同水準にもっていくために、住宅ローン控除を終えた14年後に繰上返済を行う場合、0.5%増の2.29%で465万円、1%増の2.79%で1,066万円の繰上返済資金が必要となります。

1,066万円は退職金などでないとさすがにきついですが、繰上返済のための準備資金の目安として465万円を1つの目安にしてもいいのかなと思います。

また、住宅ローン控除の後半になってくると控除による金額効果よりも繰上返済した方が金額効果が高い場合もあります。

その場合は繰上返済時期が早まるので、465万円より少ない金額で済むこともあります。

資金を計画的に貯めていくには、固定費を見直し支出を減らす必要があります。

固定費は住居費、通信費、水道光熱費、保険料、サブスクなどが挙げられます。

固定費の見直しは、一度行えば長期的な節約効果を得ることができます。

そんな中、特に大きな節約効果が見込める保険の診断をスマホのアプリで無料で簡単に行えるパシャって保険診断というサービスがあります。この手のアプリでは異例のApp Storeで534件の評価で4.5という高評価が付いています。(Androidも使用可)

手元にある保険証券をアプリで撮影して送るだけの手軽さと、メールアドレスや本名等の個人情報が不要である安心感がユーザーの高評価を掴んでいるようです。

このようなサービス等を活用し固定費を削減するのも1つの手です。

注意点

実際の金利の動きは上昇下降を繰り返しての最終的に平均1.79%となります。

返済している最中に固定金利の1.89%を越えたとしても最終的に収まる平均金利は予測できないので、実際は返済途中に固定金利の総返済額を上回るのかどうかの判断はできません。

机上の計算であることと、金利上昇に備えてあくまでどのくらいの資金の用意が必要なのかの参考程度にみて下さい。

ローンの借り換えを検討すべきケース

状況によってはローンの借り換えを検討すべきケースもあります。

金利上昇により返済がきつくなっている人は当然こと、次の様な人は借り換えによって返済額が安くなる可能性があるとされています。

- 現在の金利が1%以上

- ローン残債が1,000万円以上の方

- 5〜10年より以前に住宅ローンを借りた方

ローンの借り換えはローンを新たに組み直すので、ローン諸費用のコストがかかります。

よって費用対効果を精査したうえで行うべきですが、コストを払ってでも返済額が安くなる場合や無理だった返済が可能になるのであれば検討すべきです。

実際の費用対効果の算出は素人には難しく、FPや専門の機関に相談して行うべきです。

そんな中でも個人で簡単にできるのがモゲチェックなどの無料の一括比較サービスです。

費用対効果を簡単に確認することができ、このままの方がいいのか借り換えた方がいいのかの判断がつきやすくなります。

まとめ

この記事では、住宅ローンを住宅ローンを変動金利で組んだ体験談について説明してきました。

- 金利が上昇しても固定金利を上回らなければ変動金利の選択が最適解

- 想定シナリオの金利動向では固定金利を下回る

- 想定シナリオに近似すれば繰上返済も無理に行う必要はない

- 想定シナリオを超えるリスクに備えて繰上返済資金の準備は必要

- 費用対効果によってはローンの借り換えも検討

金利動向の行く末は誰にも分かりませんが、万が一に対しての備えは必要です。

住宅ローン控除の還付金を繰上返済資金の積立に充てるなど、計画的に準備していきましょう。

コメント