年金受給は老後の貴重なインカムとして65歳以降の資産寿命や生活水準に大きな影響を与えます。

年金受給は基本65歳からの受給となっていますが繰上げ受給と繰下げ受給が可能となっています。

どちらが得なのか考察したのでシェアしようと思います。

結論としては、80歳~86歳の間に存在する損益分岐点や155万円を基点とした年金受給額によって損得が決まりますが最終的に重要なのは60歳時点の資産状況だと言えます。

・繰上げ・繰下げ受給の概要

・年齢別の繰上げ・繰下げ受給の損益分岐点

・税金の観点から見る繰上げ・繰下げ受給

・損得よりも重要視しなければいけないもの

・年金の繰上げ・繰下げ受給の注意点

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

年金の繰上げ・繰下げ受給

まずは制度についておさらいです。

年金の支給開始年齢は65歳からとなっていますが、本人の意志により65歳よりも早く受給することも遅く受給することも可能となっています。

早めた場合と遅らせた場合のそれぞれの特徴を見ていきましょう。

年金の繰上げ受給

60歳~64歳の範囲内で任意に年金受給を早めることができます。

しかし、早く受給できる代わりに年金の減額率が設けられておりそれらに応じて貰える年金受給額が生涯減額されます。

減額率=0.4%×繰上げた月数

| 年金受給年齢 | 繰上げた月数 | 減額率 |

|---|---|---|

| 60歳 | 60か月 | ▲24% |

| 61歳 | 48か月 | ▲19.2% |

| 62歳 | 36か月 | ▲14.4% |

| 63歳 | 24か月 | ▲9.6% |

| 64歳 | 12か月 | ▲4.8% |

たまご

たまご年金に依存せざるを得ない状況や特定の疾病を患っている場合などは繰上げた方が良さそうだね。

繰下げ受給

66歳~75歳の範囲内で任意に年金受給を遅らせることができます。

遅らせる代わりに年金の増額率が設けられておりそれらに応じて貰える年金受給額が生涯増額されます。

増額率=0.7%×繰下げた月数

| 年金受給年齢 | 繰下げた月数 | 増額率 |

|---|---|---|

| 66歳 | 12か月 | 8.4% |

| 67歳 | 24か月 | 16.8% |

| 68歳 | 36か月 | 25.2% |

| 69歳 | 48か月 | 33.6% |

| 70歳 | 60か月 | 42% |

| 71歳 | 72か月 | 50.4% |

| 72歳 | 84か月 | 58.8% |

| 73歳 | 96か月 | 67.2% |

| 74歳 | 108か月 | 75.6% |

| 75歳 | 120か月 | 84% |

たまご年金に依存しなくてもいい状況や長寿リスクの保険として扱いたい場合は繰下げた方が良さそうだね。

繰上げ・繰下げ受給の損益分岐点から見る損得

繰上げ受給と繰下げ受給どちらが得なのかという点ですが、得かどうかは長寿リスクに対してどう考えるかで変わってきます。

これは年金関連の話には必ずついて回る話だと思っておいた方がいいです。

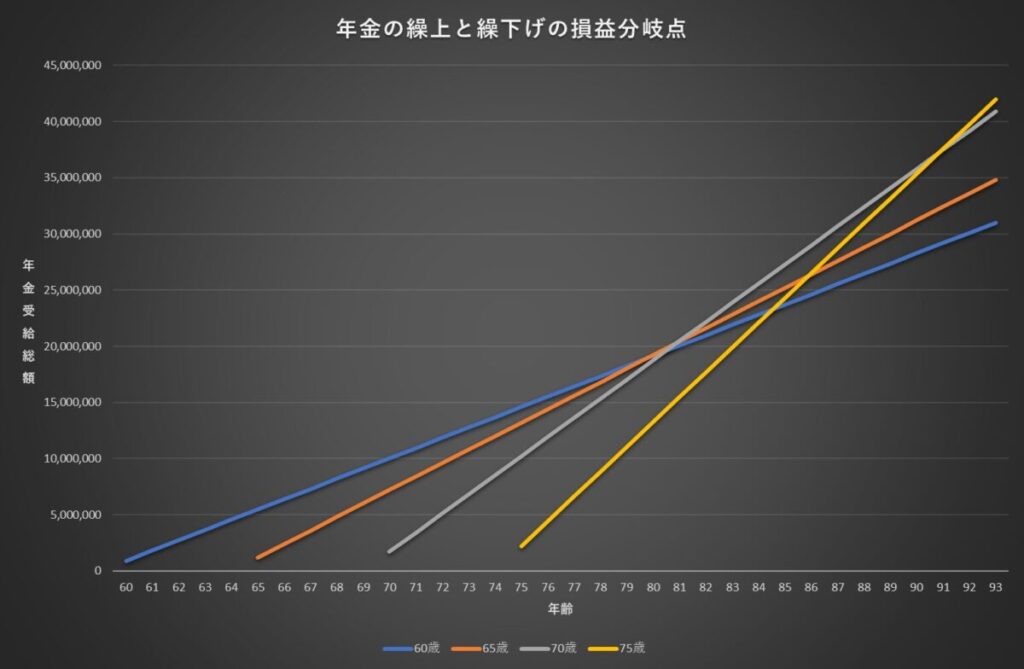

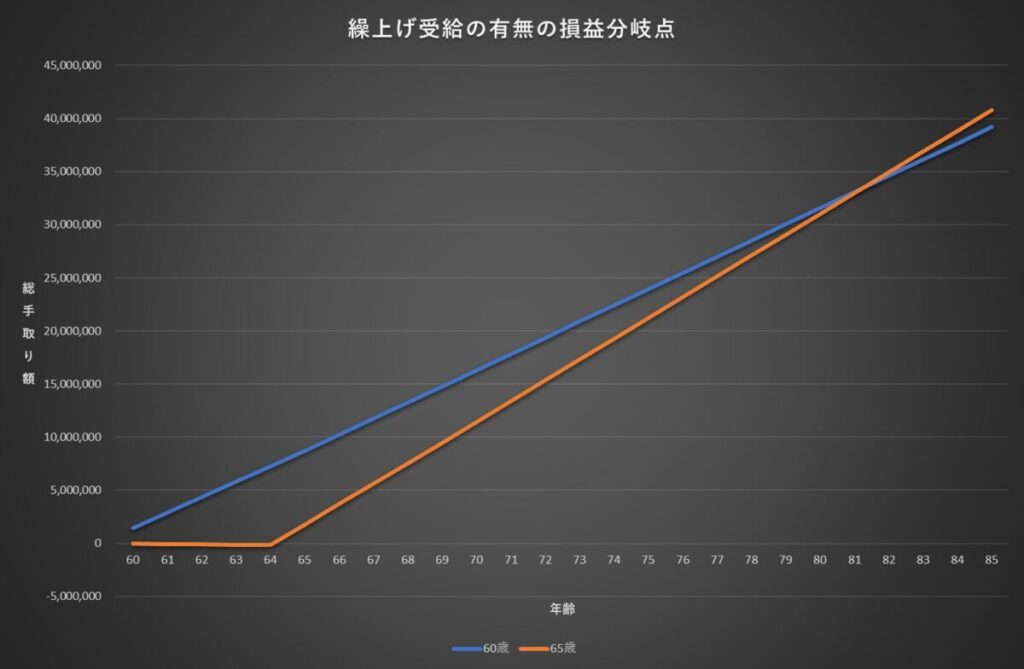

下記のグラフは年金受給額120万円と仮定した場合の、各受給年齢別の年金受給総額をグラフにしたものです。

オレンジの65歳が基準となり、各線がオレンジと交差している点が損益分岐点となります。

見づらいので表にすると次のようになります。

| 年金受給年齢 | 60歳受給 | 65歳受給 | 70歳受給 | 75歳受給 |

|---|---|---|---|---|

| 80歳 | 19,152,000 | 19,200,000 | – | – |

| 81歳 | – | 20,400,000 | 20,448,000 | – |

| 86歳 | – | 26,400,000 | – | 26,496,000 |

つまり、次のようなことが言えます。

・60歳まで繰上げると80歳以上生きると損

・70歳まで繰下げると81歳以上生きないと損

・75歳まで繰下げると86歳以上生きないと損

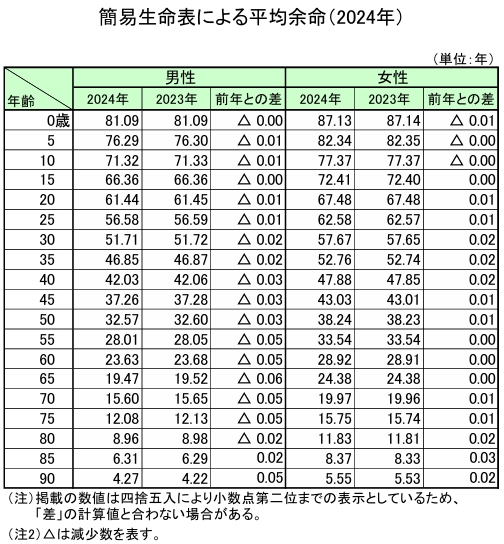

日本の平均寿命は男性で81.09歳、女性で87.13歳となっています。

たまご

たまご繰下げるのはいいけど75歳まで繰下げる必要があるかは考え物だね。

繰上げ・繰下げ受給の税金の観点から見る損得

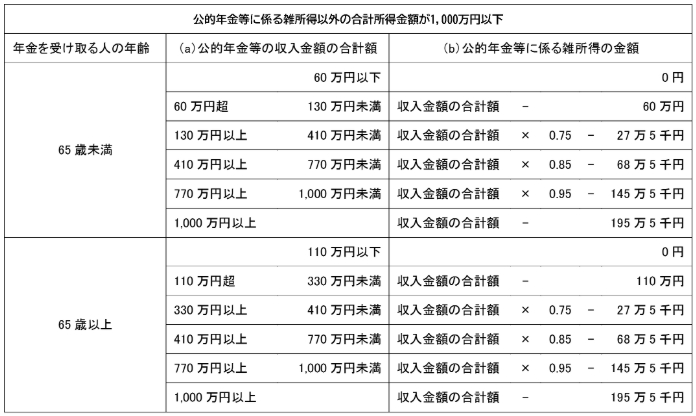

年金の収入によって税金や社会保険料がかかる点も考慮しなければなりません。

今回は、年金以外に収入やiDeCoの受取がない前提で説明します。

年金を繰下げ受給する場合

表を基に公的年金等控除を差し引いた金額から更に基礎控除95万円(公的年金等控除を差し引いた金額が160万円以内の場合)を差し引いた金額によって所得税と国民健康保険料が決まります。

例えば年金収入120万円で65歳の場合は

120万円-110万円-95万円=0円

となり所得0円に対して所得税と国民健康保険料が算出され、この場合は所得税0円、国民健康保険料7割減の対象となります。

一方、住民税は基礎控除95万円は適用されず公的年金等控除を差し引いた金額に対してかかるので

120万円-110万円=10万円

となり所得10万円として住民税が算出されます。

住民税非課税の非課税限度額は自治体によって38万円~45万円と異なるので自治体のHPで確認する必要がありますが、この場合は住民税非課税ですね。

次に同じ人が年金受給を70歳に繰下げたとします。

すると、70歳から生涯受け取れる年金は120万から170.4万円になり

所得税:170.4万円-110万円-95万円=0円

住民税:170.4万円-110万円=60.4万円

所得税や国民健康保険保険料は変わりませんが、住民税は60.4万円の所得から算出され住民税非課税者ではなくなってしまいます。

FIREしている人の多くは住民税非課税者だと思われるので年金により住民税非課税者から外れるのは本末転倒ですね。

特に高齢になるほど疾病リスクが高まる中、高額療養費の区分が住民税非課税者から外れると医療費圧迫の要因となります。

これらのことから、65歳時点の年金受給額が155万円以内の人は年金が必要でなくても65歳から非課税で受給しておくのがベストと言えます。

繰上げ受給の場合

一方、65歳の年金受給額が155万円を越えており住民税非課税者対象から外れることが確定しているとします。

年金受給を繰上げて年金収入を減らし住民税非課税者維持を目指せるのか見ていくのですが、注目してほしいのが65歳未満の基礎控除額が低い点です。

65歳の年金受給見込みが156万円の人が60歳の繰上げ受給をした場合、60歳の年金受給額は118.56万円です。

所得税:118.56万円-60万円-95万円=0円

住民税:118.56万円-60万円=58.56万円

となり、所得税と国民健康保険料は変わりませんが住民税は58.56万円の所得により算出され住民税非課税者には収まりません。

つまり、60歳~65歳までの間は繰上げ受給による税金逃れはできないような仕組みとなっています。

一方、65歳からは基礎控除額が110万円に上がるので

所得税:118.56万円-110万円-95万円=0円

住民税:118.56万円-110万円=8.56万円

となり、65歳以降は住民税非課税者となります。

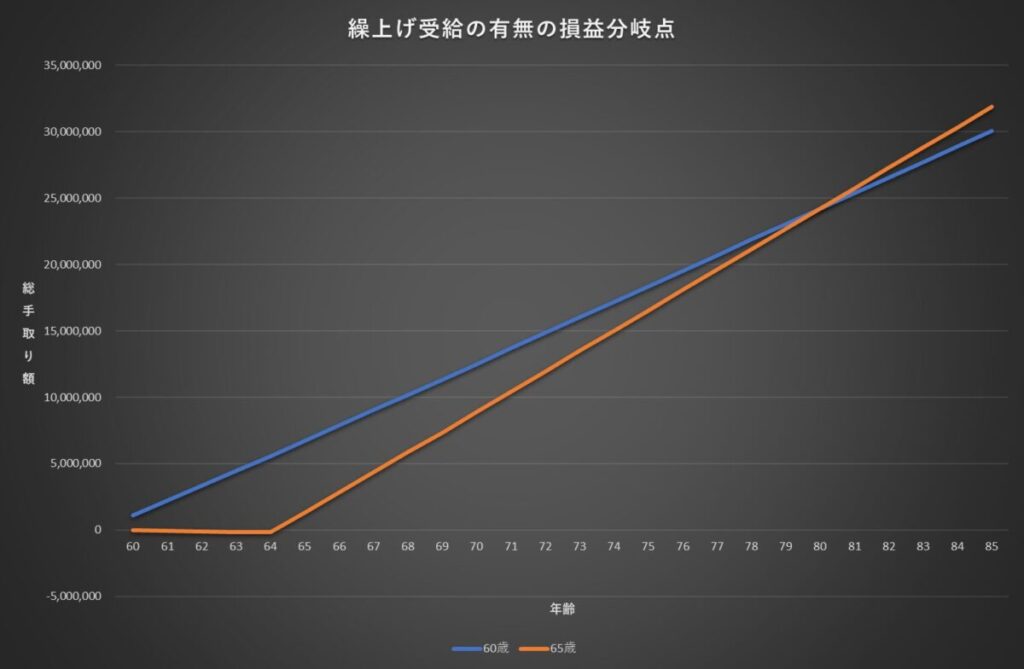

ならどっちがいいのかの話ですが、これも結局損益分岐点があります。

・住民税10%

・毎年所得に応じた区分の高額療養費を1回使用

・給付金は不定期のため非考慮

| 年金受給年齢 | 60歳受給 | 65歳受給 |

|---|---|---|

| 80歳 | 24,199,800 | 24,208,400 |

年金受給額によって損益分岐点に違いがあり年金受給額が多いほど損益分岐点が高齢になりますがますが、▲24%が大きいので結局どこかで逆転します。

| 年金受給年齢 | 60歳受給 | 65歳受給 |

|---|---|---|

| 82歳 | 34,608,350 | 34,891,200 |

また、年金受給額が204万円以上になると65歳以降も住民税非課税者から外れるので注意が必要です。

もう一点できることがあるとしたら、年金受給を75歳まで繰下げて課税の先送りをすることくらいですが長生きするほど後半に税負担が圧し掛かってくるので要検討といったところでしょうか。

FIREと年金の繰上げ・繰下げ受給の考え方

60歳を迎えると周りもリタイア時期であり、FIREという言葉はもう合わないかもしれませんね。

実際、年金受給の65歳まで再雇用などで働く人も多数居ますから経済的自立を謳えるのは65歳までかもしれません。

それ以降は年金に頼らない経済的自立が成り立っているかどうかが論点であり、年金に頼らなければならない場合は資産額の多さの違いであって周りも同様に年金と貯蓄や資産の取崩しをしながら生計をたてているので同じですね。

何が言いたいかというと、ここからの話はFIREうんぬんの話ではなく一般的なリタイア後のライフプランニングの話になってくるということです。

FIREしてる人にとっては早期リタイアにより周りよりも先にリタイア生活を送っている訳であり65歳とういう年齢は通過点に過ぎません。

一方、多くの人は65歳からリタイア生活がスタートします。

準備万全の状態から65歳のリタイア生活を送るのと、準備万全な状態からFIREして10年以上経過して65歳を迎える人では状況が少し異なる可能性もあります。

また年齢的に労働収入に頼ることも現実的ではないので、早期リタイア後よりいっそう再現性の高いライフプランを構築できるかがキーになると思います。

先述した損益分岐点や税金の損得で考えるよりも60歳手前で資産の棚卸やライフプランシミュレーションを一度行い、年金に依存しなければならない状況にあるのかを判断して最終的に決めることが重要だと言えそうです。

年金の繰上げ・繰下げ受給による注意点

年金の繰上げ・繰下げ受給をするにあたって注意点がいくつかあるので解説します。

繰上げ受給の取り消し・変更

繰上受給を申請した場合、取り消しや受給開始年齢の変更はできません。

よく考えて申請する必要があります。

繰上げ受給の申請

繰上げ受給を申請する場合は、老齢基礎年金と厚生年金どちらも繰上げなければなりません。

片方だけ繰上げて片方は65歳からなどはできないので注意が必要です。

繰下げ受給の申請

一方、繰下げ受給の場合は老齢基礎年金と厚生年金の繰下げ時期を任意で決めることができます。

繰下げ時期をずらす場合や片方だけ繰下げるといったことも可能です。

年金を長寿リスクと資産寿命リスクに応じて分散するといったことが可能です。

まとめ

- 繰上げ受給は60歳から64歳まで自由に選べるが減額

- 繰下げ受給は66歳から75歳まで自由に選べ増額

- 繰上げ・繰下げ受給には損益分岐点が存在

- 税金の観点では繰下げて課税対象になるのは損

- 損得よりも60歳時点の資産状況で判断すべき

すでにFIREし早期にリタイア生活を送っている人も60歳という節目で一度、以降のライフプランシミュレーションを行って判断するのが良さそうです。

\ FIRE目指す人は必見! /

コメント