106万円の壁撤廃の話は、主に扶養内パートで働く人々の間での話題になりがちですが忘れてはいけないのがバリスタFIRE。

投資収入で足りない部分を雇用労働により賄うバリスタFIREにも密接な関係があります。

106万円の壁撤廃によるバリスタFIRE層への影響を考察してみたのでシェアしようと思います。

結論としては、バリスタFIREには追い風となる改正となります。

・106万円の壁撤廃の改正内容

・施行時期

・106万円の壁撤廃によるバリスタFIREのメリット

・社会保険料負担の違い

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

106万円の壁撤廃で変わること

106万円の壁撤廃による改正事項はマーカー部の箇所です。

- 賃金が月額8.8万円(年収106万円相当)以上(撤廃)

- 週の所定労働時間が20時間以上(雇用契約で判断)

- 従業員51人以上の企業(段階的に撤廃)

- 2か月を超える雇用の見込みがある

- 学生ではない

現状は、上記全てに当てはまる方が厚生年金&健康保険に加入しています。

今回の改正によって①③の年収の条件と企業従業員数の条件が撤廃となりますので、②④⑤の条件から外れない限り厚生年金&健康保険の加入対象となります。

週20時間以上勤務している長期雇用のバリスタFIRE層であれば厚生年金&健康保険に加入できることになります。

ちなみに国民年金&国民健康保険のままのバリスタFIRE層は次の条件に当てはまる人。

- 週の所定労働時間が20時間未満

- 従業員が5人未満の個人事業所で就業

- 雇用の見込みが2か月以下

106万円の壁撤廃はいつから?

改正の施行は次の様に設定されています。

| 内容 | 施行 |

|---|---|

| 賃金要件の撤廃 | 公布から3年以内 |

| 従業員数規模の拡大 | 段階的に実施 |

たまご

たまご賃金要件の撤廃については政府の動きに注目だね!

従業員数規模の拡大に関しては下記のスケジュールで段階的に施行されます。

| 企業の常勤の従業員数 | 実施時期 |

|---|---|

| 35人超 | 2027年10月 |

| 20人超 | 2029年10月 |

| 10人超 | 2032年10月 |

| 10人以下 | 2035年10月 |

| 企業の常勤の 従業員数 | 実施時期 |

|---|---|

| 35人超 | 2027年10月 |

| 20人超 | 2029年10月 |

| 10人超 | 2032年10月 |

| 10人以下 | 2035年10月 |

また、個人事業所は改正があるものの経過措置が取られるようです。

| 個人事業所の規模 | 実施時期 |

|---|---|

| 常時5人以上の者を使用する法律で定められた17業種 | 現行通り適用 |

| 常時5人以上の者を使用する上記以外の業種 | 2029年10月 (※施行時に存在する事業所は当面期限を定めず除外) |

| 5人未満 | 現行通り非適用 |

これにより雇用されている事業規模により厚生年金&健康保険に加入できるようになるタイミングに差はありますが、最終的には小規模事業者・5人以上の従業員をもつ事業所も対象となりますので実質ほとんどの労働者が厚生年金&健康保険の対象になると考えられます。

106万円の壁撤廃がもたらすバリスタFIREのメリット

106万円の壁撤廃によって生じる、メリットについて見ていきましょう。

- 将来貰える年金額が増える

- 労働時間を減らせる

- 傷病手当金の支給対象となる

- 出産手当金の支給対象となる

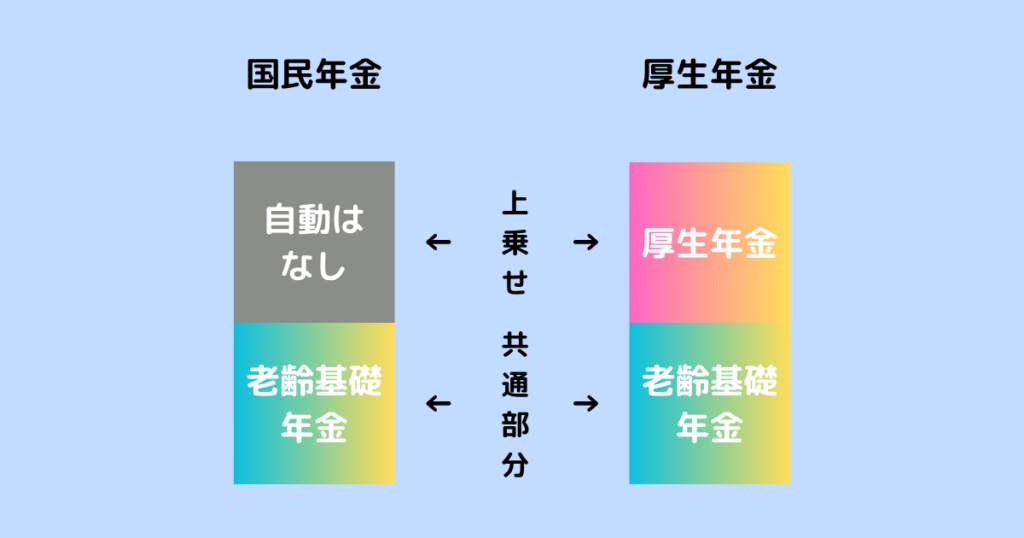

将来貰える年金額が増える

現状年収106万円以下のバリスタFIREは国民年金に加入しています。

老齢基礎年金の部分は保険料を払っている全ての国民が受給できるのですが、国民年金の場合上乗せ部分がありません。

一方、厚生年金の場合は上乗せ部に厚生年金がありますので貰える年金額が増えることになります。

労働時間を減らせる

厚生年金&健康保険に加入することを目的に意図的に所得を増やして働いていた場合は賃金要件の撤廃により必要な分だけの労働に切り替えることが可能となります。

週20時間以上の条件にだけ注意ですね。

傷病手当金の支給対象となる

病気やケガのための会社を休み、連続して3日以上欠勤し給料が支払われない場合に、標準報酬月額の2/3相当額が4日目から通算して1年6か月を限度として支払われる制度。

健康保険や厚生年金の保険料の計算の基となる毎月の給料の目安額。

傷病手当金は健康保険加入者独自の制度です。

改正により健康保険に切り替わるだけで、今までに無かった社会保障がある状態で働くことが出来ます。

出産手当金の支給対象となる

出産のために会社を休んだことによって給料が支払われない場合に、標準報酬月額の2/3相当額が産前42日から産後52日間を限度として支払われる制度。

出産手当金も健康保険加入者独自の制度です。

これについても今までに無かった社会保障がある状態で働くことが出来ます。

106万円の壁撤廃による将来貰える年金額はいくら?

メリットの項目でも触れましたが、実際貰える年金額にどの位の差があるのか見てみましょう。

- 年収100万円

- 加入期間20年

- 65歳からの受給

国民年金

厚生年金

労働条件は一切変化していないのに貰える年金額は年間12万円も増えていることが分かります。

106万円の壁撤廃による年金保険料の違い

106万円の壁撤廃による国民年金保険料と厚生年金保険料の違いを見ていましょう。

国民年金保険料

2025年の国民年金険料は月額17,510円です。

所得に限らず固定となっています。

免除や減免もありますが、ここでは除外します。

厚生年金保険料

厚生年金保険料は所得を基に標準報酬月額で変わってきます。

また、保険料は会社と折半になりますので個人的負担も軽減されます。

- 標準報酬月額88,000円

- 被保険者負担分率を9.15%で算出

| 月額 | 年額 |

|---|---|

| 8,052円 | 96,624円 |

8,052円が折半済の額となります。

厚生年金に加入することで月額の社会保険料が半分以下になり、貰える年金は増えますのでメリットしかありませんね。

106万円の壁撤廃による健康保険料の違い

106万円の壁撤廃による国民健康保険料と健康保険料の違いを見ていましょう。

- 東京都新宿区在住

- 年収100万円

- 標準報酬月額88,000円

国民健康保険料

| 年齢 | 月額 | 年額 |

|---|---|---|

| 40歳未満 | 2,833円 | 34,000円 |

| 40歳以上 | 3,558円 | 42,700円 |

たまご40歳以上は介護保険料が全国一律でかかるから高くなるよ!

健康保険料

| 年齢 | 月額 | 年額 |

|---|---|---|

| 40歳未満 | 4,360円 | 52,320円 |

| 40歳以上 | 5,060円 | 60,720円 |

健康保険料に関しては国民健康保険の方が安いという結果になりました。

106万円の壁撤廃による社会保険料の違い

年金保険料と健康保険料トータルで比較します。

| 年齢 | 国民年金+国保 | 厚生年金+健康保険 |

|---|---|---|

| 40歳未満 | 20,343円 | 12,412円 |

| 40歳以上 | 21,068円 | 13,112円 |

| 年齢 | 国民年金 国保 | 厚生年金 健康保険 |

|---|---|---|

| 40歳未満 | 20,343円 | 12,412円 |

| 40歳以上 | 21,068円 | 13,112円 |

トータルで比較しても106万円の撤廃による社会保険料の負担は少なくなることが分かりました。

バリスタFIREには朗報ともいえる改正ですね。

まとめ

- バリスタFIREで厚生年金&健康保険に加入できる

- メリットは年金増・労働時間削減・社会保障

- 年金保険料は安くなる見込み

- 健康保険料は高くなる見込み

- 社会保険料全体で見ると安くなる見込み

施行時期はまだ未定ですがバリスタFIREにとっては追い風となりそうです。

今後の動きに注目です。

\ FIRE目指す人は必見! /

本記事のシミュレーション結果は、制度変更が実施された場合の影響を参考として示したものです。実際の保険料や年金額は個々の状況や改正内容により異なる場合があります。

コメント