40代の資産運用のニーズは他の年代より高い傾向があります。

30代では老後までの距離があり50代では老後までの距離が短く、40代がちょうど老後との距離感がよく老後のことを視野に入れ始めるからでしょう。

私も資産運用を行っており同じ40代として40歳からの資産運用は新NISAとiDeCoどちらがいいか徹底比較してみた結果、40代独身は新NISAが最適となりました。

なぜiDeCoではないのか理由や根拠をシェアしたいと思います。

また、このテーマは独身に限らず夫婦世帯でそれぞれ資産運用する場合にも読める内容となっています。

・新NISAの概要

・iDeCoの概要

・60歳までに必要な資産額

・新NISAでの必要な積立額と元本

・iDeCoでの必要な積立額と元本

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

40代の資産運用はなぜ新NISAが最適?

40代の資産運用は、手段として新NISAしかありません。

現状のiDeCoでは、掛金の上限額により老後に必要な資産を捻出できない結果となりました。

仮にiDeCoで運用できた場合は、iDeCoに軍配が上がる結果となります。

- 40歳会社員

- 年収400万円

- 資産0から老後資金の捻出

- インフレは考慮しない

- 退職金は非考慮

この条件を基にシミュレーションし比較していきます。

まずは、両制度を軽くおさらいしておきましょう。

たまご

たまご新NISAとは?

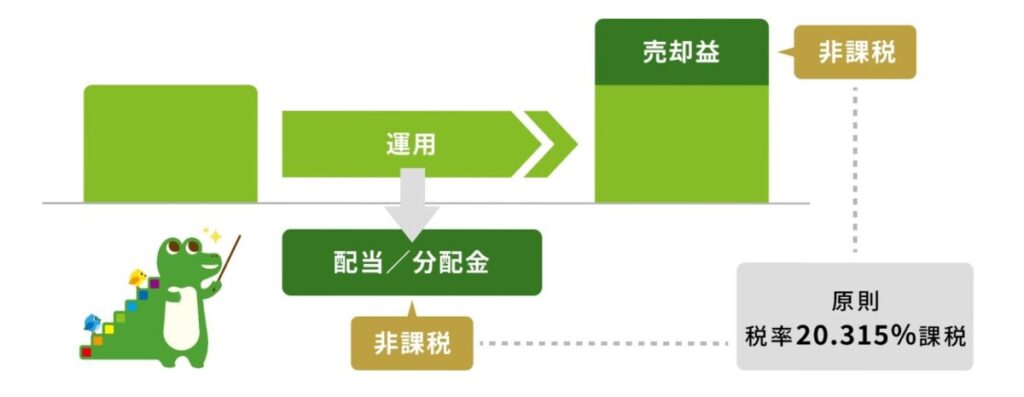

新NISAとは少額投資非課税制度です。

投資で資産運用をおこなう際に、限度額までに対して投資の運用益(譲渡益・分配金/配当金)に本来かかる20.315%の税金が非課税で運用できます。

つまり、投資で得た利益は所得として扱われないということです。

外国株に投資する際は、日本課税の部分は非課税ですが外国課税の部分は徴収されますので注意が必要です。

新NISAにはつみたて投資枠と成長投資枠とで2種類あり、違いは非課税限度額と投資対象です。

併用可能で併せて1,800万円まで非課税で運用できます。

| つみたて 投資枠 | 成長投資枠 | |

|---|---|---|

| 投資 可能期間 | 無期限 | |

| 運用期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税 限度枠 | 600万円 | 1,200万円 |

| 投資対象 | 主に 投資信託 | 上場株式 投資信託 |

| 投資戦略 | インデックス | インデックス 配当 |

| 非課税対象 | 運用益・分配金・配当金 | |

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資可能期間 | 無期限 | |

| 運用期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税限度枠 | 600万円 | 1,200万円 |

| 投資対象 | 主に投資信託 | 上場株式 投資信託 |

| 投資戦略 | インデックス | インデックス・配当 |

| 非課税対象 | 運用益・分配金・配当金 | |

たまごどちらの枠で投資するかも自由に選べるよ!

iDeCoとは?

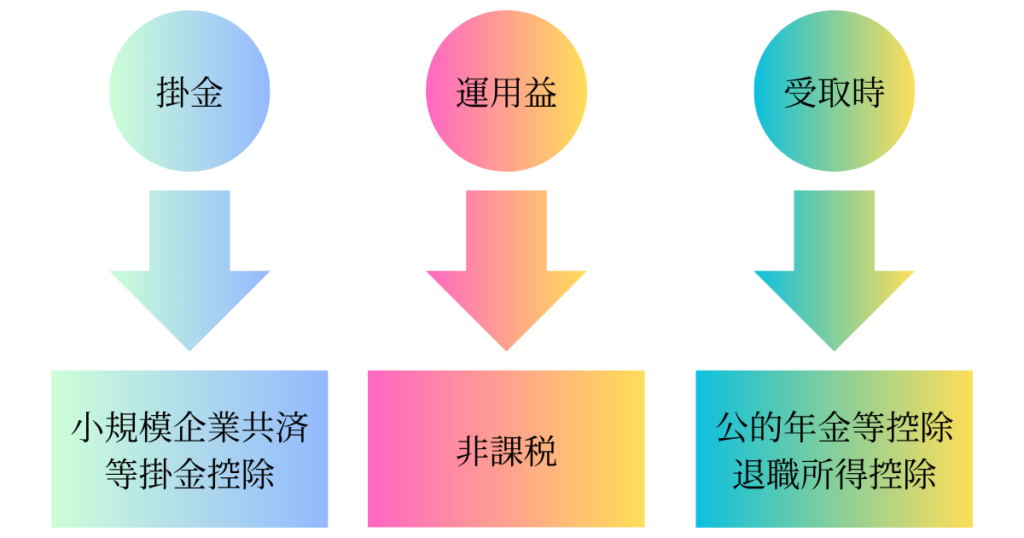

iDeCoは個人型確定拠出年金です。

掛金と運用収益の合計額を基に将来の受取年金額が決定される制度のこと。

掛金で資産運用を行い、公的年金とは別に将来の年金の捻出を助長してくれる制度です。

新NISAと同じく運用益が非課税なのはもちろんのこと、運用益を受取る際の各控除適用、掛金も全額所得控除となるなどNISAにはない多くの税制面のメリットがあります。

ただし、新NISAと違い運用益は受取る際に所得として扱われます。

| 自営業など | 会社員 | 公務員 | 被扶養者 | |

|---|---|---|---|---|

| 投資可能期間 | 65歳まで | |||

| 運用期間 | 75歳まで | |||

| 年間 投資枠 | 81.6万円 | 27.6万円 | 24万円 | 27.6万円 |

| 投資対象 | 投資信託・保険商品・預貯金等 | |||

| 投資戦略 | インデックス・利子 | |||

| 非課税 対象 | 掛金控除・運用益非課税・受取時の控除 | |||

| 注意点 | 原則60歳まで引出し不可・運用コスト・中途脱退不可 | |||

| 自営業など | 会社員 | 公務員 | 被扶養者 | |

|---|---|---|---|---|

| 投資可能期間 | 65歳まで | |||

| 運用期間 | 75歳まで | |||

| 年間投資枠 | 81.6万円 | 27.6万円 | 24万円 | 27.6万円 |

| 投資対象 | 投資信託・保険商品・預貯金等 | |||

| 投資戦略 | インデックス・利子 | |||

| 非課税対象 | 掛金控除・運用益非課税・受取時の控除 | |||

| 注意点 | 原則60歳まで引出し不可・運用コスト・中途脱退不可 | |||

たまご新NISAより少し複雑だね…

NISAにはない多くの税制面のメリットがある一方、原則60歳まで引出せない流動性の低さや運用コストがかかる点に注意が必要です。

iDeCoの運用コスト

iDeCoの運用にあたり、次の様なコストがかかります。

| 手数料の種類 | 料金 |

|---|---|

| 加入時手数料 | 2,829円 |

| 国民年金基連合会 手数料 | 105円/月 |

| 事務委託先 金融機関手数料 | 66円/月 |

| 運営管理機関手数料 | 0~数百円/月 (運営管理機関による) |

| 手数料の種類 | 料金 |

|---|---|

| 加入時手数料 | 2,829円 |

| 国民年金基連合会手数料 | 105円/月 |

| 事務委託先金融機関手数料 | 66円/月 |

| 運営管理機関手数料 | 0~数百円/月(運営管理機関による) |

中途脱退は原則不可で、掛金の拠出自体を自由に停止したり辞めたりできますが毎月の手数料は掛かります。

iDeCoの受取時の控除

一時金として全額受け取る場合は退職所得控除、年金として取り崩しながら毎月貰う場合は公的年金等控除が適用されます。

ただし、退職金・公的年金と所得が合算されますので額や受取るタイミングによっては控除額をオーバーし課税対象になる可能性もあります。

老後の生活費はいくらかかる?

まず老後に必要な資金を見ていきましょう。

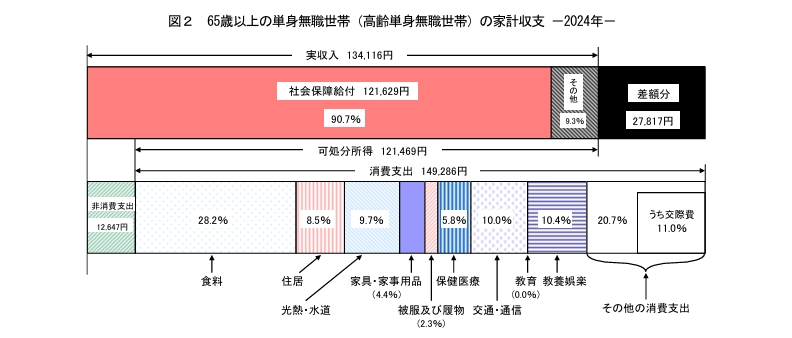

総務省の2024年家計調査によると高齢単身無職世帯の平均支出額は149,286円となっています。

無職世帯なので収入は公的年金などであり、可処分所得(税金・社会保険料を引いた実質自由に使える金額)121,469円を上回っており家計は赤字となっています。

この不足分27,817円を資産運用で補う計算となります。

たまご不足額はキリ良く3万円とするよ!

寿命の設定

2023年の簡易生命表による平均寿命は男性で81歳、女性で87歳となっています。

しかし、人生100年時代とも言われますので寿命は100歳に設定します。

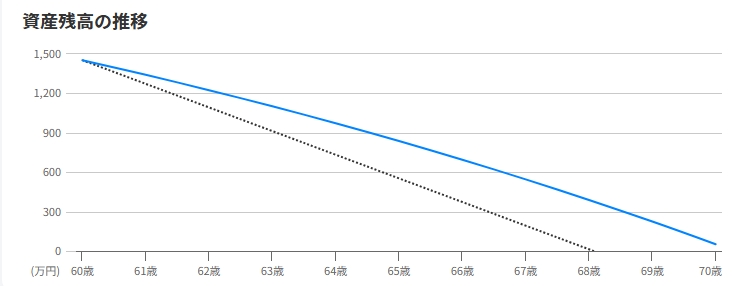

新NISAの老後プランの設定

退職に伴い積立も60歳まで。

年金受給は65歳からなので毎月15万円取り崩します。

年金受給開始。

年金と毎月3万円の取り崩しで生活費を確保。

寿命。

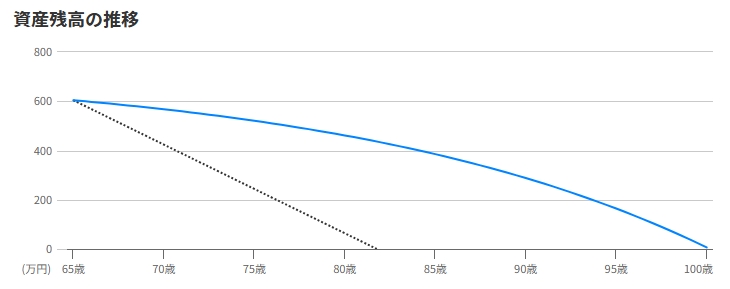

このライフプランで行くと、積立が60歳までなので60歳までに100歳まで取り崩し可能な資産を用意する必要があります。

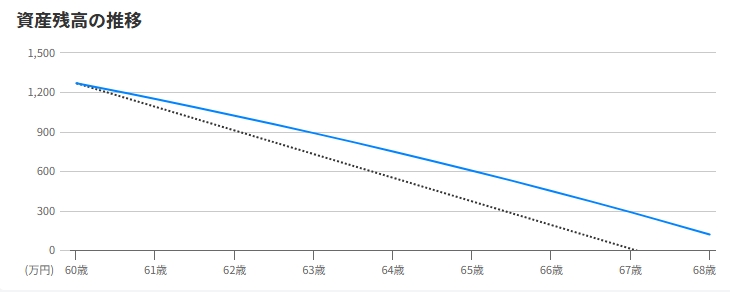

新NISAで運用する場合の60歳までに必要な資産額

60歳から65歳まで毎月15万円、65歳から毎月3万円の取り崩しを100歳まで行える資産額を算出します。

・取り崩し中も残高は年利5%で運用を続ける

まず65歳から100歳まで毎月3万円取り崩すのに必要な資産は604万円です。

次に60歳から65歳まで毎月15万円取り崩し、65歳時点で残額が604万になるためには60歳時点でいくら必要か求めます。

すると、1,270万円となりこの金額を60歳までに用意せねばなりません。

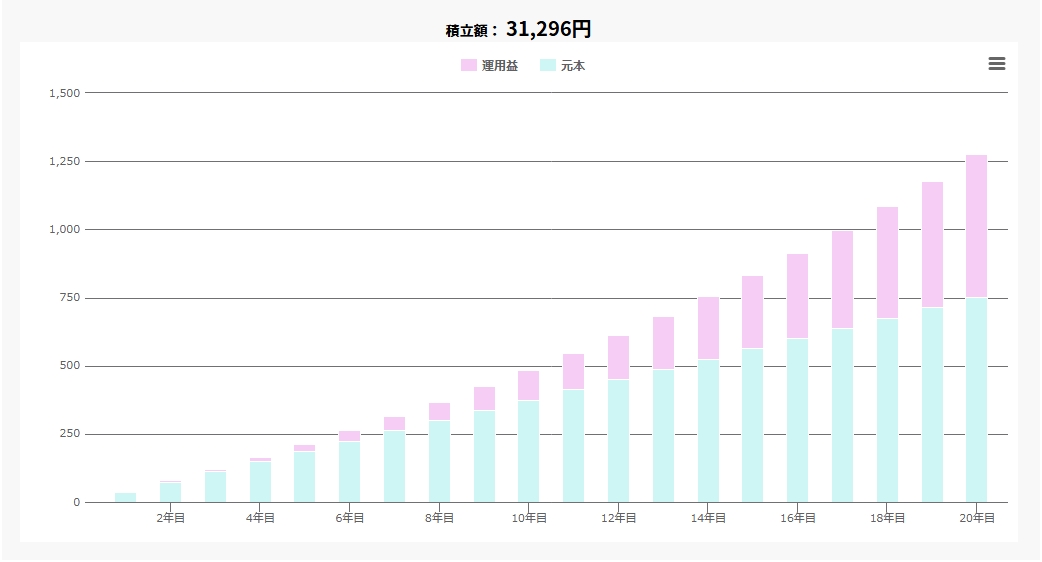

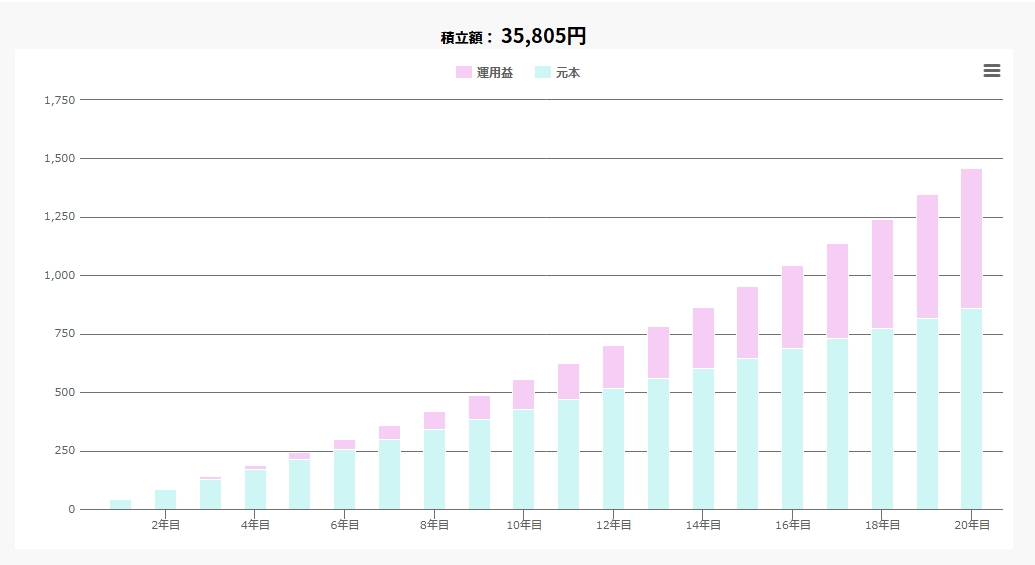

新NISAで60歳まで必要な資産を作るための積立額

60歳までに1,270万円用意するために必要な積立額を見ていきましょう。

・投資信託にて年利5%で運用

・積立期間は40歳から60歳までの20年

40歳から毎月31,300円(新NISAは100円単位)の円の積立で60歳に1,270万円が達成できます。

元本751.2万円なので成長投資枠かつみたて投資枠との併用で可能です。

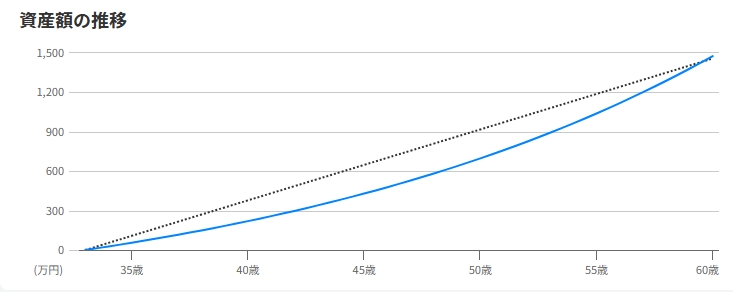

iDeCoの老後プランの設定

退職に伴い掛金拠出も60歳まで。

年金受給は65歳からなので毎月15万円取り崩します。

年金受給開始。

iDeCoの受取方法を年金と一時金の併用にし、毎月3万円年金形式で受給し生活費を確保。

運用残高を一時金で受取。

一時金で受取った残高を毎月3万円ずつ取り崩し年金と併せて生活費を確保。

寿命。

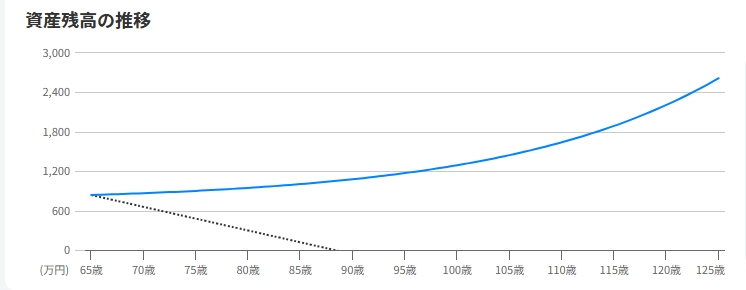

iDeCoは75歳までに受取りを終えなければならず、75歳から100歳までは残った残額を受取り貯蓄とし切り崩していく方向で考える必要があります。

75歳から残額を新NISAにぶち込むなど他にも方法もありますが、今回は貯蓄とします。

そうなると、新NISAに比べ運用できる年数が25年減るので60歳までに必要な資産額が変わってきます。

新NISAと同様、掛金拠出が60歳までなので60歳までに100歳まで取り崩し可能な資産を用意する必要があります。

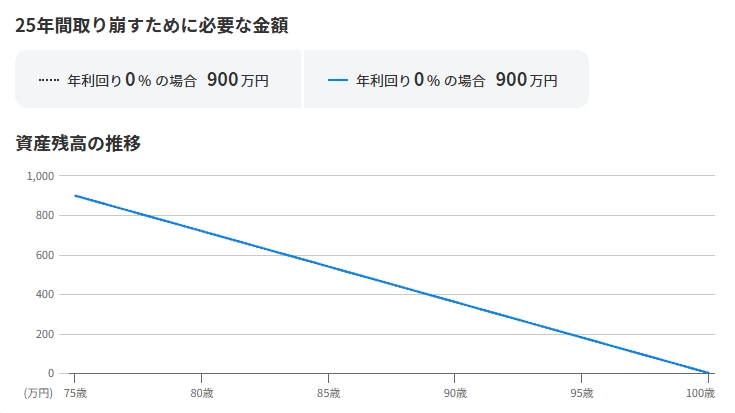

iDeCoで運用する場合の60歳までに必要な資産額

60歳から65歳まで毎月15万円取り崩し、65歳から70歳まで毎月3万円取り崩し、75歳から運用なしで毎月3万円の取り崩しを100歳まで行える資産額を算出します。

実際のiDeCoの受取は、毎年の受取金額を指定し受取ることができますが残額の5%以上50%以下の範囲に設定する必要があり、今回の取り崩し額は5%を下回りは指定できない可能性があります。

5%の範囲内で取り崩しを行う場合、取り崩しの額が増えシミュレーションより複利効果が薄れ必要資産額が変わってきますがここでは指定額を取り崩すこととします。

・75歳までは取り崩し中も残高は年利5%で運用を続ける

まず75歳から100歳までiDeCoの残高を毎月3万円取り崩すのに必要な資産額を求めます。

次に、65歳から75歳まで毎月3万円取り崩しても75歳の時点で900万円の資産が残るようにするために65歳時点で必要な資産を算出します。

すると837万円となります。

更に60歳から65歳まで毎月15万円取り崩しても65歳の時点で837万円の資産が残るようにするために60歳時点で必要な資産を算出します。

すると1,453万円となりこの金額を60歳までに用意せねばなりません。

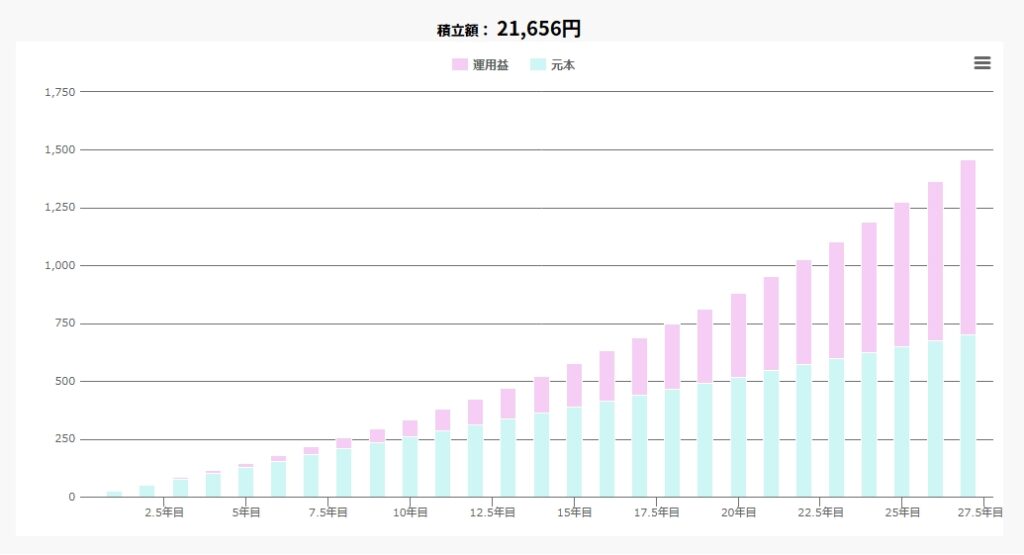

iDeCoで60歳まで必要な資産を作るための積立額

60歳までに1,453万円用意するために必要な積立額を見ていきましょう。

・投資信託にて年利5%で運用

・積立期間は40歳から60歳までの20年

40歳から毎月36,000円(iDeCoは1,000円単位)の掛金拠出で60歳に1,453万円が達成できるのですが、残念なことにiDeCoの掛金限度額をオーバーしておりiDeCoでの運用は無理です。

この時点で40歳から資産運用を行う場合、iDeCoという方法は取れず新NISAしか手段がないということになります。

ちなみに何歳からであればiDeCoで運用できるのかというと、遅くとも33歳までに拠出を開始する必要があります。

しかしこれで話が終わるのもあれなので、2025年6月から3年以内に施行される年金制度改正法により、掛金上限額が62,000円に引き上げられることが決定していることを考慮し運用できるものと仮定して話を進めてみます。

掛金控除での節税額

年収400万円の掛金36,000円の掛金控除による節税額は年間64,800円で、40歳から60歳までのトータル節税額は129.6万円となります。

この節税額は元本に回すことができるので、新NISAに大きく差をつけることができます。

iDeCoの運用コスト

一方、運用コストも考慮する必要があります。

| iDeCo手数料の種類 | 金額 |

|---|---|

| 加入時手数料 | 2,829円 |

| 国民年金基連合会 手数料 | 105円/月 |

| 事務委託先 金融機関手数料 | 66円/月 |

| 運営管理機関手数料 | 0~数百円/月 (金融機関による) |

| iDeCo手数料の種類 | 金額 |

|---|---|

| 加入時手数料 | 2,829円 |

| 国民年金基連合会手数料 | 105円/月 |

| 事務委託先金融機関手数料 | 66円/月 |

| 運営管理機関手数料 | 0~数百円/月(金融機関による) |

運営管理機関手数料を0円とした場合でも加入時の2,829円と毎月171円のコストが発生し、40歳から75歳まで運用した場合、計74,649円のコストがかかります。

受取時の控除

一時金として全額受け取る場合は退職所得控除、年金として毎月貰う場合は公的年金等控除が適用されます。

しかしあくまで控除であり、退職金や公的年金と金額が合算されてしまうので控除額を超えた場合は普通に課税されます。

非課税に収まったところで新NISAも非課税なので、ここでは新NISAより劣ることはあっても勝ることは決してありません。

40代の資産運用は新NISAとiDeCoどっちがいいかの結論

では、最終結果を見てみましょう。

| 新NISA | iDeCo | iDeCo(改正後) | |

|---|---|---|---|

| 必要元本 | 7,512,000円 | 掛金上限額 オーバーで 運用不可 | 8,522,400円 |

| 掛金控除節税額 | 0円 | ▲1,296,000円 | |

| 運用 コスト | 0円 | 74,649円 | |

| 受取時のコスト | 0円 | 課税の可能性あり | |

| 計 | 7,512,000円 | 7,301,049円 |

| 新NISA | iDeCo | iDeCo(改正後) | |

|---|---|---|---|

| 必要元本 | 7,512,000円 | 掛金上限額 オーバーで 運用不可 | 8,522,400円 |

| 掛金控除節税額 | 0円 | ▲1,296,000円 | |

| 運用コスト | 0円 | 74,649円 | |

| 受取時のコスト | 0円 | 課税の可能性あり | |

| 計 | 7,512,000円 | 7,301,049円 |

40代の資産運用は現状は新NISAしか手段がありませんが、iDeCoの改正後はiDeCoを選んだ方がいい結果となりました。

ただし、これくらいの差であれば受取時に非課税は必須となり、非課税にするには緻密な出口戦略が必要となります。

iDeCoの出口戦略については、こちらの記事で詳しく解説しています。

興味があればこちらもご覧ください。

iDeCoの節税額と年収・掛金の関係

今回は年収400万円をベースにシミュレーションしてきましたが、iDeCoの節税額は年収に比例して増えていきます。

| 年収 | 年間節税額 | 総節税額 |

|---|---|---|

| 400万円 | 64,800円 | 1,296,000円 |

| 500万円 | 1,296,000円 | 2,592,200円 |

年収500万円になると節税効果が130万円あがり受取時の課税を加味してもiDeCoの方がよいという可能性がでてきます。

また、拠出する掛金も節税額に影響します。

年収は400万円のままで改正後の掛金上限いっぱい拠出した場合との比較です。

| 掛金 | 年間節税額 | 総節税額 |

|---|---|---|

| 36,000円 | 64,800円 | 1,296,000円 |

| 62,000円 | 148,800円 | 2,976,000円 |

この様に、年収と掛金が上昇するほど節税効果が増加し新NISAよりiDeCoを選んだ方がよい可能性が高くなります。

ただし、受取時の課税の有無や他控除との併用次第で節税額が変動しますので、iDeCoの方が本当によいのかは自身の状況と出口戦略、iDeCo特有の流動性をよく考慮し検討する必要があります。

まとめ

| 新NISA | iDeCo |

|---|---|

| 毎月31,300円の積立で100歳まで可能 | 掛金上限額をオーバーし運用不可 改正後はiDeCoに軍配 |

前提条件のシミュレーションでは40代の資産運用は新NISAしか方法がないという結果になりました。

iDeCoの改正後はiDeCoも運用候補として選択できるようになります。

ご自身の状況に合わせてどちらがよいか選定しましょう。

コメント