キャピタルゲインを目的としたインデックス投資と、インカムゲインを目的とした高配当投資。

どっちがいいのか論争は色んなところで起きており永遠のテーマでもありますね。

それぞれによい所があり、どっちがいいか決められない!という人も居るかもしれません。

そんな私も新NISAでインデックス投資と高配当投資の二刀流で運用しているので、その方法などをシェアしたいと思います。

・インデックス投資と高配当投資の二刀流はあり?

・新NISAでできる二刀流の運用例

・インデックス投資と高配当投資どっちがいい?

・インデックス投資が資産の最大化に向いている理由

・高配当投資が資産の最大化に向いていない理由

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

インデックス投資と高配当投資の二刀流はあり?

結論から言うと全然ありです。

そもそも、インデックス投資か高配当投資かどちらか一方に決めなければならないというルールはありません。

両方やるのも自由ですし、運用割合も自由です。

インデックス投資と高配当投資の二刀流は難しくない?

新NISA制度になって、インデックス投資と高配当投資の二刀流がやりやすい環境になったと言えます。

旧NISAの頃はつみたて投資か一般NISAかどちらかしか選べず、投資枠の額も少なかったため自ずとどちらか一方に絞りることとなり、二刀流で運用するなら課税口座での運用が必須でした。

非課税枠でインデックス投資と高配当投資両方の運用を行えるほか、非課税枠の復活もありますので万が一試して向いていなければ方向転換も安易にできます。

新NISAのインデックス投資と高配当投資の二刀流の運用例

ここではインデックス投資と高配当投資の二刀流のやり方について説明します。

正解というものはありませんので運用例として紹介します。

- つみたて投資枠でインデックス投資、成長投資枠で高配当投資

- インデックス投資と高配当投資を1:1

- 欲しい配当金額まで高配当投資、残りをインデックス投資

つみたて投資枠でインデックス投資、成長投資枠で高配当投資

これは私も行っている運用方法です。

主に高配当投資に比重を置きつつインデックス投資の恩恵も受けたい人に適しています。

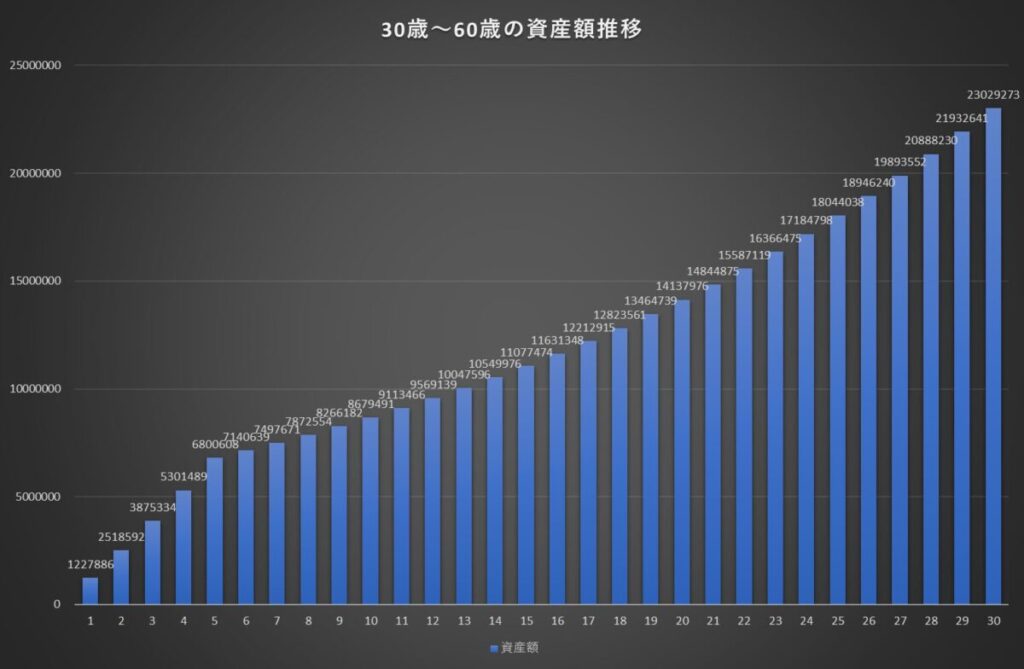

つみたて投資枠で

・年利5%の投資信託

・30歳から60歳まで月10万円5年間積立、以降は複利のみの運用

この条件で運用した場合60歳時点の資産額は2,302万9,273円になります。

一方、成長投資枠で投資枠1,200万円いっぱいに高配当投資を行なった場合

・利回り4%

・配当再投資、増配は非考慮

この条件で得られる年間の配当金額は税抜前で48万円です。

これにより資産増額も配当金も手に入る二刀流が完成です。

インデックス投資と高配当投資を1:1

インデックス投資と高配当投資を1:1の比率で行います。

どっちに比重を置きたいとかそういうのは特にない人に適しています。

新NISAは1,800万円までなのでインデックス投資と高配当投資を900万円ずつ行うことなります。

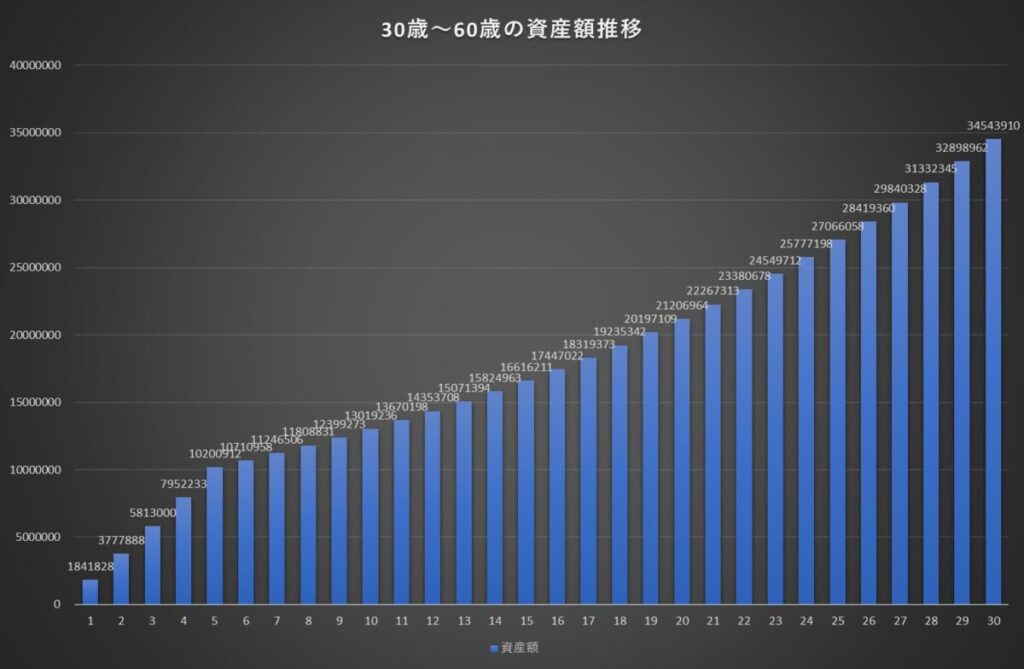

つみたて投資枠に月10万円、成長投資枠に月5万円で

・年利5%の投資信託

・30歳から60歳まで月15万円5年間積立、以降は複利のみの運用

この条件で運用した場合60歳時点の資産額は3,454万万3,910円になります。

一方、成長投資枠で900万円分高配当投資を行なった場合

・利回り4%

・再配当、増配は非考慮

この条件で得られる年間の配当金額は税抜き前で36万円です。

実際は1:1で投資していますがインデックス投資に特化したような成績になっていますね。

これがインデックス投資の複利効果です。

欲しい配当金額まで高配当投資、残りをインデックス投資

成長投資枠1,200万円満額を高配当投資すると月4万円の配当金になり、インデックス投資と高配当投資を1:1で行うと月3万円の配当金になります。

配当金は月1~2万円あればいいかなという人は、それに応じた割合を調整し運用することもできます。

足りない部分は課税口座で補う

新NISAの成長投資枠でも貰える配当金は月4万円程度。

もっと配当金が欲しいという場合は、課税口座で運用を行いましょう。

つみたて投資枠での高配当投資信託の運用は、高配当投資の観点から私はおすすめしません。

インデックス投資と高配当投資どっちがいい?

ちなみにインデックス投資と高配当投資どっちがいいかは、資産を最大化したい人はインデックス投資、収入源を増やしたい人は高配当投資、これに尽きます。

どっちがいいか論争なんて正直ムダです。

何を基準にどっちがいいかを比較するかで、いくらでも答えが振れますからね。

重要なのはどっちが自分に合った投資法なのかどうか。

インデックス投資が資産の最大化に向いている理由

インデックス投資、ここではインデックスをベンチマークにした投資信託を例にしましょう。(オルカンなど)

資産の最大化に向いている理由は次の3つです。

- 分配金の自動再投資による複利効果

- 分配金を受取らないので課税タイミングが取り崩し時のみ

- NISAの場合、再投資は投資枠を消費せず行える

NISAであればオール非課税が可能ですね。

これらにより、積立てずに放置していても資産が雪だるま式に膨れ上がっていきます。

取り崩しの出口戦略を考える必要があるだけで、デメリットは特にありません。

高配当投資が資産の最大化に向いていない理由

株を所持しているだけで、配当金という収入を得ることができます。

いわゆる不労所得ですね。

配当金を使うのも、再投資するのも使い道は自由で出口戦略を考える必要もありません。

しかし、資産を最大化するには効率が悪く向いていません。

- 配当金を受取るたびに税金がかかる

- 配当金の再投資が難しい

- NISAの場合、再投資するには新たな枠が必要

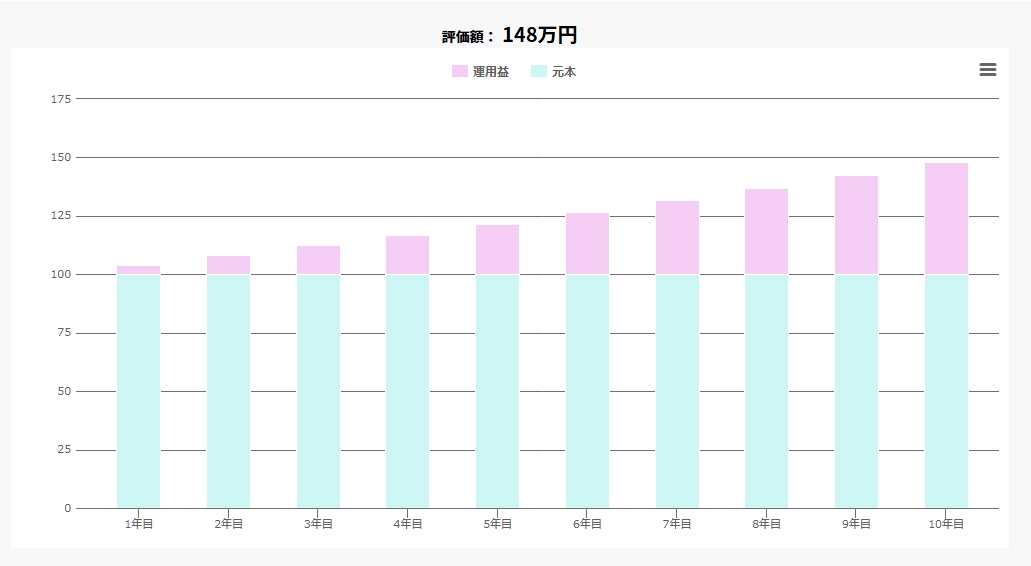

NISA口座であれば非課税ですが、配当金を受取るたびに課税されるパターンで同条件でシミュレーションするとパフォーマンスが低下します。

ピンクの部分は運用益ではなく、支払われて手元に残った配当金の推移になります。

配当金をコンスタントに再投資できた場合は複利効果が働きパフォーマンスがこれより上がりますが、支払われた配当金では資金不足で新たに株を購入できないなどを考慮すると再投資できずこのような結果になります。

インデックス投資に比べると資産が増えるスピードが遅いです。

まとめ

- インデックス投資と高配当投資の二刀流は全然あり

- どっちがいいかは比較対象によって変わる

- 資産を最大化したいならインデックス投資

- 収入源を増やしたいなら高配当投資

- 二刀流のやり方は柔軟性が高い

新NISA制度になり柔軟性に富んだ運用が可能となっています。

ぜひ自分の理想の形で投資を行なってみてはいかがでしょうか。

コメント