新NISA口座で資産運用をしていて含み損が出た場合どうしたらいいでしょうか。

実は、私も3銘柄で計80万円弱ほどの含み損を抱えています。

しかし慌てることはありません。

この含み損を抱えた銘柄達もどの様に負債を回収するか計画済です。

含み損に対する考え方や私が実践している対処法をシェアしようと思います。

・新NISAで含み損が出た場合どうなるか

・投資信託で含み損が出た場合の対処法

・個別株で含み損が出た場合の対処法

・含み損が出た時にやってはいけないこと

たまご

- セミリタイア済

- 2級FP技能士

- AFP認定者

- 資産形成コンサルタント

- 投資診断士

新NISAで含み損が出たらどうなる?

NISA口座で含み損が出た場合、厄介なのが損益通算、繰越控除ができないところです。

損益通算できないとなると、基本的には含み損を受け入れ損切りするか株価が戻るまで保有し続けるかしかありません。

そういった点では、NISA口座で個別株を運用するのは注意が必要です。

黒字の利益と赤字の損失を合算しすること。

一定の条件のもとで、損失の金額を翌年以降3年間にわたり繰り越すことが出来る制度。

まずは株価下落要因を把握しよう

含み損がでたらまずは株価下落要因を把握しましょう。

常に上がり続ける株など存在しないので、特に買ったばかりの頃は買値より下がることがあっても当然のことです。

問題なのは、買値を大きく下回って長期間停滞している場合です。

投資信託の場合の株価下落要因

オルカンやS&P500などインデックスをベンチマークにしている投資信託の場合は、世界情勢の影響が主な株価の下落要因です。

しかし、株価の下落は一時的なものであり長期保有することでほぼ解決します。

個別株の場合の株価下落要因

個別株の場合は世界情勢の影響に加え、決算内容が市場予想を下回ったことによる一時的下落と、業績悪化や不正など大きな問題による継続的で大きな下落のパターンがあります。

決算内容が市場予想を下回ったことによる一時的下落であれば、長期保有で解決しますが業績悪化や不正など大きな問題による継続的で大きな下落であれば対応を考えていかねばなりません。

新NISAで個別株で含み損が出た場合の対処法

個別株にも、値上がり目的(キャピタルゲイン)で購入した銘柄と配当目的(インカムゲイン)で購入した銘柄があると思います。

それぞれによって対処法が変わってきます。

値上がり目的(キャピタルゲイン)で購入した銘柄の場合

値上がり目的(キャピタルゲイン)で購入した銘柄の場合は、保有中に株価が値上がりしないと保有している意味がありません。

- 基本的には値が戻るまで保有

- 見込みがなければ損切りし再投資で損失を回収

値が戻るまで保有

長期保有であれば、余程の理由で下落した場合以外は基本保有し続けて値が戻るのを待ちましょう。

値が戻ったタイミングで、その銘柄に見切りをつけるのなら手放しましょう。

手数料負けしないよう注意が必要です。

見込みがなければ損切りし再投資で損失を回収

保有し続けたけど株価が低迷状態を続けており回復の見込みがない場合は損切りし、他の銘柄に投資し回収することを考えます。

損失は必ずしも同じ銘柄で取り戻す必要はありません。

そこに固執すると取り戻せるものも取り戻せなくなるので注意が必要です。

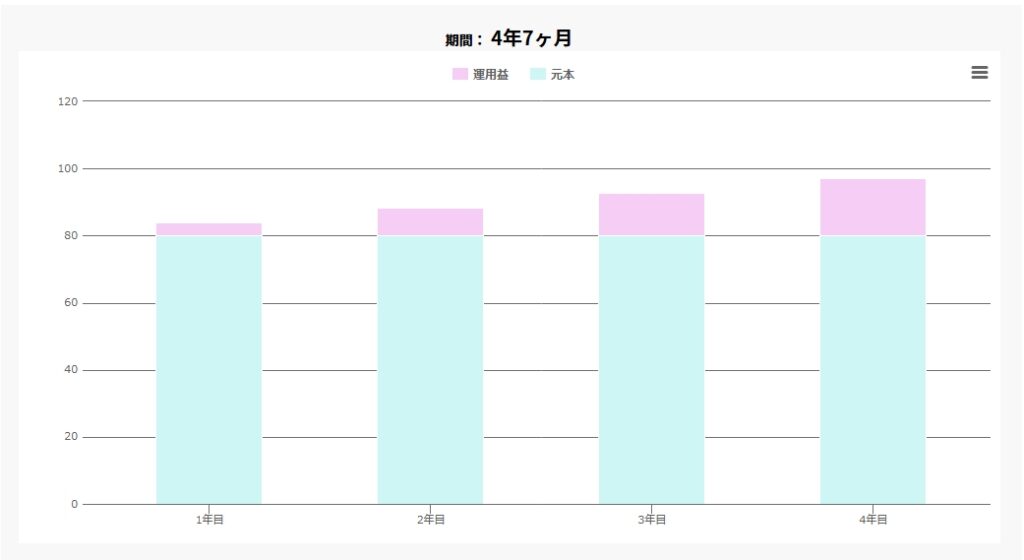

仮に100万円投資した株の評価額が80万になってしまい、これ以上の株価上昇の見込みがないため20万円の損失で損切りしたとします。

手元の80万円で翌年の非課税枠で年利5%の投資信託か別の個別株で運用をした場合、4.7年で損失の20万円を回収できます。

配当目的(インカムゲイン)で購入した銘柄の場合

配当目的(インカムゲイン)で購入した銘柄の場合は、値上がり目的(キャピタルゲイン)で購入した銘柄に比べて対応の幅が広がります。

- 基本的には値が戻るまで保有

- 見込みがなければ損切りし再投資で損失を回収

- そのまま配当を貰い続ける

- 配当金で損失を回収し損切する

そのまま配当を貰い続ける

株価が下落したのは面白くないですが、配当金は維持または増配されているのであればそのまま保有を続け配当金を得ることだけを考えます。

減配されるようであれば、損切を検討した方がよいでしょう。

配当金で損失を回収し損切する

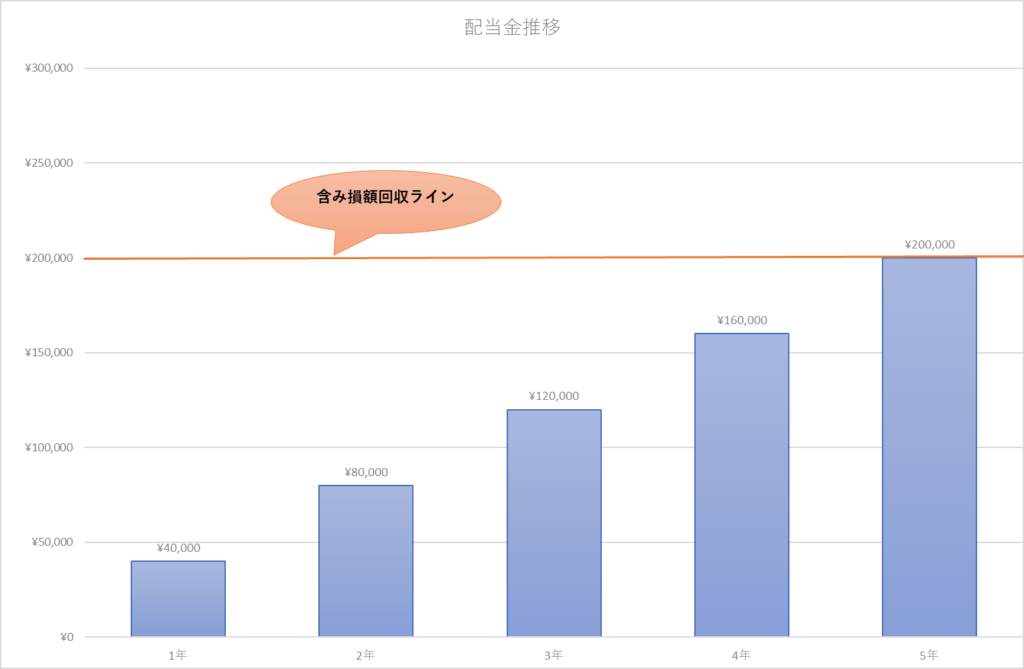

銘柄に見切りを付けて手放したい場合は、配当金で損失を回収したのち損切りします。

仮に100万円投資した銘柄の利回りが4%で20万の含み損があった場合、含み損はありますが年間4万円の配当を得ることができます。

その間20万円の含み損固定と仮定した場合、保有期間込みで5年間配当を受取れば20万円の損失はゼロになります。

増配や株価が上昇すればもっと早く回収も可能です。

たまご

たまご私はこの作戦で保有し続けているよ!回収したらとっとと売り払います!

含み損が出た時にやってはいけない2つのこと

長期保有を前提で購入した場合は、下落も込みでの長期保有なので様子を見ましょう。

大事なお金が減ってしまうと慌ててしまいますが、やってはいけないことが2つあります。

- 狼狽売り

- 意地になる

狼狽売り

狼狽売りとはパニックになって慌てて売ってしまうことです。

損失は売って初めて損失が成立します。

保有し続けている間はどれだけ損失が出ても、数字が動いているだけでまだ損は確定していません。

ただし、線引きは人によって異なるので最終的にはご自身の判断となります。

損失承知で撤退したいのであればそう思われた時に売って撤退するべきです。

意地になる

サンクコストの法則というものがあるので頭に入れておきましょう。

費やした労力や時間、金額に対してもったいないという意識が働き、冷静な判断ができず意思決定に影響を与えること

主にギャンブルなどに用いられたりしますが、投資でも同じようなことが言えます。

どの様に損失を回収していくか冷静に判断することが大事です。

まとめ

- NISA口座は損益通算・繰越控除不可

- まずは株価の下落要因を把握する

- インデックスをベンチマークにした投資信託はそのまま保有でOK

- キャピタルゲイン目的の個別株は長期保有か損切りして再投資で損失回収

- インカムゲイン目的の個別株は配当を貰い続けるか配当で損失を回収

本来は損失が起きないのが1番ですが、何が起きるか分かりません。

株価が下落しても慌てることなく、損失をどう回収していくか冷静に判断していきましょう。

コメント