新NISAで投資を行なっているほとんどの人が、何かを買うために運用しているというより将来のため(老後)に運用していると思います。

自分のできる金額の範囲で運用するのがベストなのは間違いないのですが、自分の今の運用状況で老後資金が本当に足りるのか考えてみたことはありますか?

それとなしにとりあえずできる範囲でやってはいたけど全然足りてなかった、なんてことにならないように今一度、老後資金がいくら必要でその為にはいくらの積立額が必要なのか一緒に考えてみましょう。

この記事では、新NISAだけで老後資金をつくるための年代別の必要積立額についてFPが詳しく解説します。

・老後の生活資金の目安

・貰える年金受給額(老後の収入)

・家計収支状況

・平均寿命

・60歳までに必要な資産額

・年代別の新NISAの必要積立額

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

老後の生活費はいくらかかる?

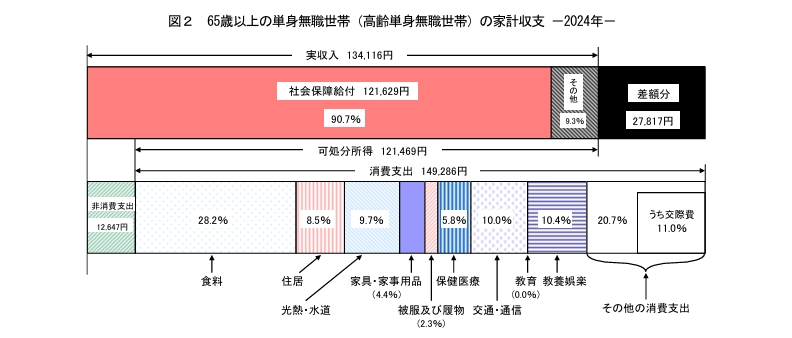

総務省の2024年家計調査によると高齢単身無職世帯の平均支出額は149,286円となっています。

無職世帯なので収入は公的年金などであり、可処分所得(税金・社会保険料を引いた実質自由に使える金額)121,469円を上回っており家計は赤字となっていますね。

支出額は平均であり生活スタイルや居住地により変わるとは思いますが、高齢単身無職世帯で20万円あれば生活には困らないのではないでしょうか。

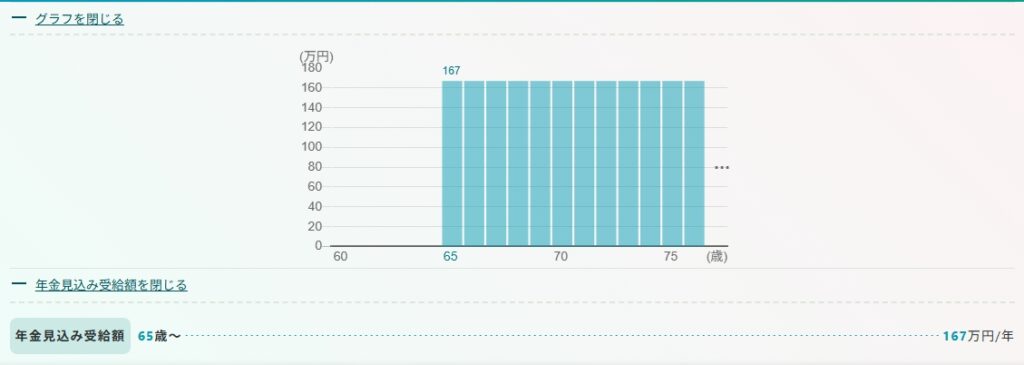

年金はいくら貰える?

会社員と仮定して下記条件で算出します。

・年収400万円

・加入期間40年(20歳~60歳)

・全てが2003年4月以降の被保険者期間

月額にすると139,167円となります。

家計収支

年金受給額と必要生活費による家計収支を確認します。

| 生活費20万円 | |

|---|---|

| 年金受給月額 | 139,167円 |

| 生活費 | 200,000円 |

| 収支 | ▲60,833円 |

寿命の設定

2023年の簡易生命表による平均寿命は男性で81歳、女性で87歳となっています。

しかし、人生100年時代とも言われますので寿命は100歳に設定しましょう。

60歳までに必要な資産額

ここまでで必要な条件が揃ったので一旦条件をまとめます。

・寿命は100歳

・60歳で退職し65歳までは毎月6.1万円資産を取り崩し不足額は退職金・貯蓄を充てる

・65歳から年金+資産を取り崩し不足額に充てる

・取り崩し開始後も残高は引き続き年利5%で運用を続ける

・インフレは考慮しない

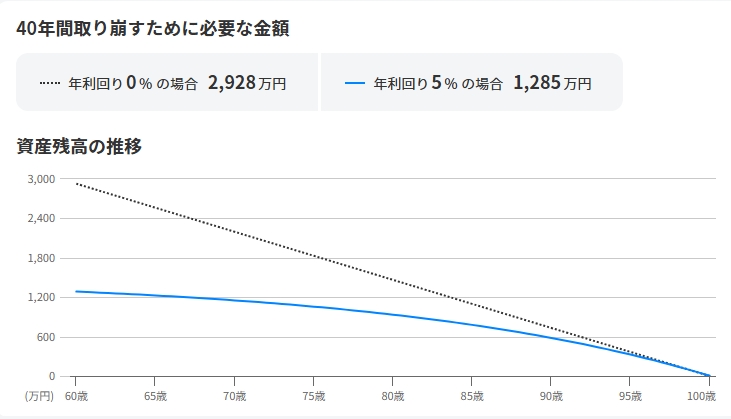

不足額は60,833円なので、毎月6.1万円の取り崩しを100歳まで行える必要資産額を算出します。

60歳までに1,285万円用意すれば、その後も運用し続けることで100歳まで資産が尽きません。

一方、運用しない場合は2,928万円の資金が必要となります。

65歳時点で2,928万円以上の貯蓄や資産がある方は、老後は安泰と言えるかもしれません。

60歳までに資産を作るために必要な積立額

さて、ここからが本題ですね。

60歳までに1,285万円の資産を作るために必要な積立額を見ていきましょう。

・NISA口座で投資信託にて年利5%で運用

・元金0円から積立を行う

・60歳まで積立を行う

・インフレは考慮しない

| 運用開始年齢 | 必要な積立月額 | 元金 | 投資枠 |

|---|---|---|---|

| 20歳 | 9,000円 | 432万円 | どちらでも可 |

| 25歳 | 12,000円 | 504万円 | どちらでも可 |

| 30歳 | 16,000円 | 576万円 | どちらでも可 |

| 35歳 | 22,000円 | 660万円 | 成長投資枠か併用 |

| 40歳 | 32,000円 | 768万円 | 成長投資枠か併用 |

| 45歳 | 49,000円 | 882万円 | 成長投資枠か併用 |

| 50歳 | 84,000円 | 1,008万円 | 成長投資枠か併用 |

NISA口座を開設する場合、NISAは国の制度なので証券会社による差はありません。

証券口座を選ぶ際に見逃しがちなのがNISA口座以外の機能面。

松井証券はNISAで積立てた保有残高に対して1%ポイントが付与されます。

貯まったポイントはPayPayポイント、amazon、dPOINTに交換できます。

また、松井証券口座開設者専用のMATUI BANKは普通預金金利0.41%(税引き前)の高金利で預金でも資産を増やすことができます。

その他にも資金管理が面倒なIPO(儲かる可能性の高い株を買える抽選)が入金なしで抽選可能だったり、他社では有料や機能制限などが設けてある機能が全て無料で使える投資ツールがあったりと口座開設して損のない証券会社となっています。

今ならNISA応援プログラムでNISA口座開設しクイズに答えると漏れなく2000ポイント貰えるキャンペーン実施中です。

インデックス投資で老後資金を作る注意点

新NISAのインデックス投資で老後資金を作ることが可能なことは分かりましたが注意点がいくつかあります。

- 寿命を調整できない

- 取り崩し期間に暴落が起きる可能性がある

- 取り崩しが進むにつれて資産が減っていく不安

寿命を調整できない

今回は寿命100歳でシミュレーションしましたが、もし100歳超えても生きてたらどうしましょう。

寿命は調整できませんから資産寿命に余裕をもたせる必要がありそうです。

取り崩し期間に暴落が起きる可能性がある

65歳以降に暴落が起きると、取り崩せる額や期間が予定と狂う可能性があります。

また、その間も取り崩しを行うことによって資産の目減りも早くなり、精神上よくなさそうです。

取り崩しが進むにつれて資産が減っていく不安

取り崩しが進むにつれて資産がどんどん減っていきます。

寿命、暴落、急な出費、様々な要因や不安と共に資産を取り崩していかなければなりません。

実際に取り崩したことががまだないのであくまで想像ですが、貯金が底を尽きていくのを想像すると不安な気持ちになります。

まとめ

この記事では、新NISAだけで老後資金をつくるための世帯・年代別の必要積立額について説明してきました。

| 高齢単身無職世帯① |

|---|

| 平均支出額は149,286円 生活費は月20万円を目安 年金受給月額は139,167円 家計収支は▲60,833円 60歳までに1,285万円の資産があれば100歳まで取り崩し可能 |

実際には年金の支給は偶数月に2か月分支給されるので毎月支給はされません。

老後資金の目標額の目安として自分の状況と照らし合せてみて下さい。