子供の長期入院が決まり医療費を気にしている今回の相談者。

どうやら高額療養費について知りたい様子。

この記事では、相談者のケースを例に高額療養費についてFPが詳しく解説します。

・高額療養費の概要

・いくらから使えるか

・自己負担額

・標準報酬月額の確認方法

・世帯合算の条件

・高額な医療費を立て替えなくて済む方法

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

高額療養費とは?

【相談内容】

子供がケガをしてしまい3か月の入院となりました。

医療費がとても気になるのですが、高額療養費って実際どのくらいお金が戻ってくるのでしょうか?

制度の仕組みや使い方など教えて欲しいです。

相談者

相談者高額療養費について教えてください。

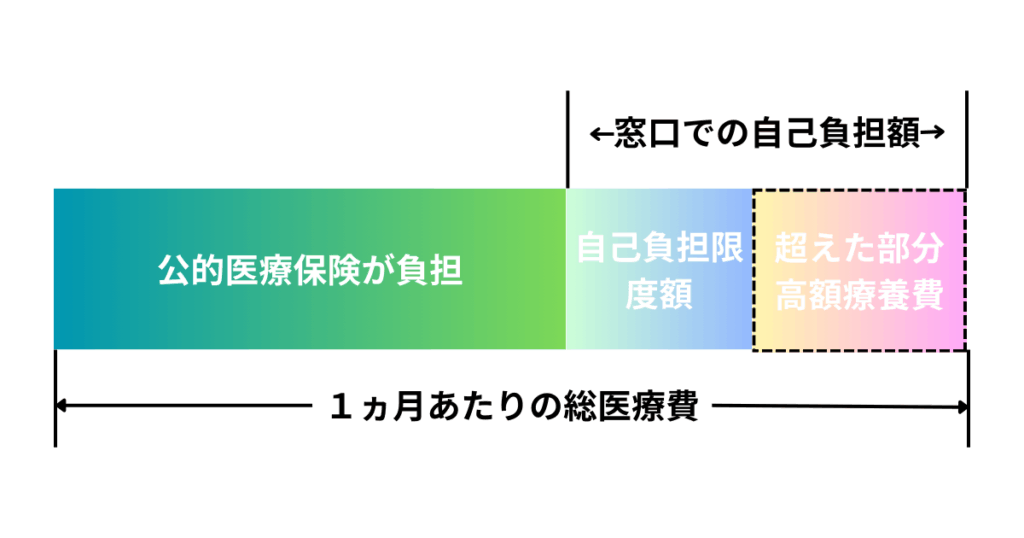

医療費の自己負担額が自己負担限度額を超えた場合、支払った医療費から自己負担限度額を超えた部分の金額が払い戻される制度。

たまご

たまご保険料を納めている人は誰でも使える制度だよ!

高額療養費の自己負担限度額はいくら?

相談者自己負担限度額はいくらですか?

自己負担限度額は年齢や所得により変わってきます。

健康保険の方は標準報酬月額、国民健康保険の方は課税所得を参照してください。

課税所得は住民税決定通知書や確定申告書で確認できます。

| 標準報酬月額/課税所得 | 自己負担限度額 |

|---|---|

| 83万円以上/901万円超 | 252,600円+(総医療費-842,000円)×1% (多数該当は140,100円) |

| 53万円以上~83万円未満/600万円~900万円 | 167,400円+(総医療費-558,000円)×1% (多数該当は93,000円) |

| 28万円以上~53万円未満/210万円~600万円 | 80,100円+(総医療費-267,000円)×1% (多数該当は44,100円) |

| 28万円未満/210万円以下 | 57,600円 (多数該当は44,400円) |

| 住民税非課税者 | 35,400円 (多数該当は24,600円) |

健康保険や厚生年金の保険料の計算の基となる毎月の給料の目安額。

同一世帯で直近12ヶ月の間に3回以上の高額療養費の支給を受けている場合のことで、4回目からの自己負担限度額が多数該当の金額となる。

この表は健康保険・国民健康保険の高額療養費のものであり、75歳以上は後期高齢者医療制度に切り替わりますので、表には記載がありませんが高額療養費は活用できます.

総医療費がいくらから高額療養費が使えるの?

相談者ちょっと待ってください。結局総医療費がいくらから高額療養費が使えるようになって、申請する必要が出てくるんですか?

総医療費がいくらというよりも、自己負担額が自己負限度額を超えた場合に高額療養費が使えるようになります。

仮に3割負担だとすると、高額療養費が使えるようになる総医療費の目安は次のようになります。

| 標準報酬月額/課税所得 | 総医療費の目安 |

|---|---|

| 83万円以上/901万円超 | 84.2万円超え |

| 53万円以上~83万円未満/600万円~900万円 | 55.8万円超え |

| 28万円以上~53万円未満/210万円~600万円 | 26.7万円超え |

| 28万円未満/210万円以下 | 19.2万円超え |

| 住民税非課税者 | 11.8万円超え |

この総医療費以下であった場合は、3割全負担となります。

標準報酬月額の確認方法

相談者自分の標準報酬月額はどうやって確認すればいいですか?

給与明細から健康保険料を確認します。

高額療養費の支給例

相談者実際どのくらいの金額が払い戻されるのでしょうか?

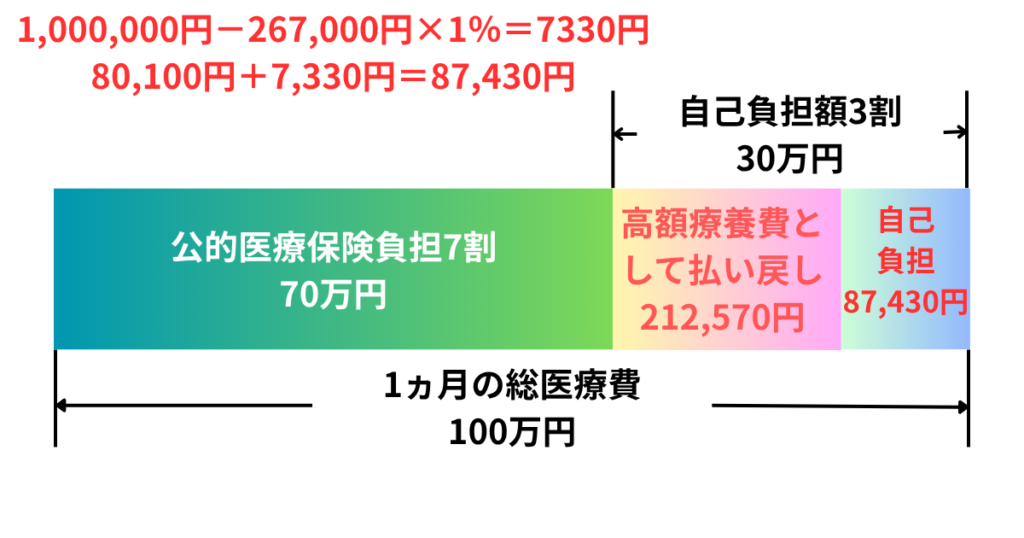

標準報酬月額30万円で自己負担3割の人が高額療養費の支給を受けた場合を見てみましょう。

通常は自己負担3割である30万円を支払いますが、高額療養費として212,570円が払い戻され自己負担額は87,430円となります。

たまご実質1割負担を切っているね!

高額療養費の世帯合算

相談者私は夫の扶養なんですが、家族の医療費はどうなりますか?

高額療養費は世帯で合算が可能ですが、以下の条件全てを満たしている必要があります。

- 同じ公的医療保険に加入(国保や健康保険の扶養)

- 住民票上同一世帯

- 1人1回21,000円以上の自己負担

限度額適用認定証とは?

相談者高額療養費は結局一旦は自分で立て替える必要があるということですね?

高額療養費は先に自分で立て替えて後からお金が還付されると思われている人が多いですが、これは事後申請の場合であり、事前に限度額適用認定証の交付を受けたうえで窓口に提示すると、窓口での支払いが自己負担限度額になり立て替える必要がなくなります。

限度額適用認定証の発行については、自身が加入している公的医療保険が用意している申請書にて申請する必要があるので、詳細は加入している公的医療保険のHPを参照してください。

通常の高額療養費の申請も同様です。

高額療養費の対象外

相談者高額療養費は医療に関わる全てが対象ですか?

次の様なものは高額療養費の対象外となります。

- 先進医療など保険適用外の治療

- 差額ベッド代

- 入院時の食事・生活費

これらの費用は、医療保険金や自己資金で対応する必要があるので注意です。

たまご治療が長引くほど嵩んでいくことも考えておかないといけないね…

まとめ

この記事では、相談者のケースを例に高額療養費について説明してきました。

- 高額療養費は自己負担限度額を超えた金額を払い戻し

- 世帯合算も可能

- 事前に限度額適用認定証の交付を受ければ立て替える必要なし

- 保険適用外の治療や入院生活費などは対象外

- 高額医療費があれば医療保険が不要とは言えない

医療保険と性質は違えど、医療費負担を軽減してくれる素晴らしい制度です。

制度の内容を正しく理解しリスクに備えましょう。