マイホームを購入する今回の相談者。

どうやら地震保険に加入するか悩んでいる様子。

この記事では、相談者のケースを例に地震保険についてFPが詳しく説明します。

・地震保険の概要

・地震保険の補償内容

・地震保険の保険料と保険金

・地震保険料控除について

・地震保険の必要性

・FPである私の地震保険の契約内容

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

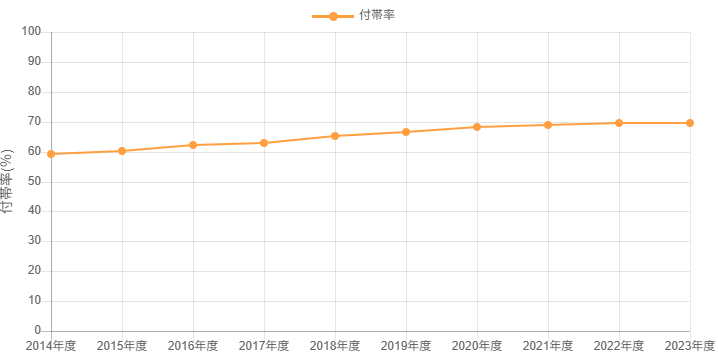

地震保険の付帯率

【相談内容】

マイホームを購入にあたって地震保険に加入するか悩んでいます。

必要性や保険について教えてください。

相談者

相談者地震保険ってどの位の人が入っているんですか?

地震保険の付帯率は2023年度で69.7%となっています。

入っていない人の方が少ないことが分かります。

地震保険とは?

相談者みんな入っているんですね。では地震保険について教えてください。

地震保険は、地震や噴火やそれに伴って発生した津波を原因とする、火災・損壊・埋没・流失によって建物や家財に生じた損害が補償される保険です。

火災保険に付帯して契約するもので、地震保険単独での契約はできません。

たまご

たまご火災保険だと地震による火災の損害は補償されないよ!

地震保険の補償対象・対象外

相談者家を含めて家にあるものはすべて対象ですか?

建物関係は補償対象ですが、家財には一部対象外の物がありますので注意が必要です。

- 家屋

- 家財

- 車庫や塀などの付属建物

地震保険の保険料

相談者地震保険の保険料っていくら位しますか?

- 建物構造

- 都道県別の基本料率

地震保険料は上記を基に損害保険料算出機構が基準料率を算出し、各損害保険会社は基本料率から保険料を算出するため保険料はどの保険会社でも同じとなります。

算出された保険料から割引が適用される場合は、次のいずれかが適用されます。

| 割引の種類 | 割引率 | 適用条件 |

|---|---|---|

| 免震建築物割引 | 50% | 品確法に基づく免震建築物 |

| 耐震等級割引3級 | 50% | 品確法または【耐震診断による耐震等級の評価指針】に定められた耐震等級を有す |

| 耐震等級割引2級 | 30% | |

| 耐震等級割引1級 | 10% | |

| 耐震診断割引 | 10% | 改正建築基準法における耐震基準を満たす |

| 建築年割引 | 10% | 1981年6月1日以降の新築建物 |

ご自身の保険料が知りたい場合は、保険会社のシミュレーション機能や契約せずとも契約で必要事項を入力していけば分かります。

たまご地震が多い地域は保険料が高めに設定してあるよ!

地震保険料控除

相談者地震保険は控除が使えるんでしたっけ?確か年末調整の欄で見た記憶があります。

火災保険に付帯されている地震保険ですが、地震保険料のみ所得控除の対象となっています。

毎年保険会社から送られてくる保険料控除証明書を元に、年末調整または確定申告を行うことで控除可能です。

| 年間の支払保険料額 | 控除額 |

|---|---|

| 50,000円以下 | 支払金額全額 |

| 50,000円超 | 50,000円 |

長期契約している場合は、その年の保険料分の控除が受けられます。

地震保険の保険金額

相談者保険金額はいくらでしょうか?

主契約である火災保険金額の30%~50%の範囲内で建物、家財それぞれ任意に設定することができます。

ただし、建物は5,000万円、家財は1,000万円と上限が設けられています。

たまご建物だけとか家財だけに保険金をかけることもできるよ!

地震保険の保険金の支払額

相談者保険金の支払い額は実損額が支払われますか?

地震保険は損害の程度を4区分に分け、厳密な規格に則り保険金の支払額が決定します。

また、地震発生日の翌日から10日以上経過して生じた損害については対象外となります。

地震保険は、実損額が補償されると思っている人が多いです。

| 損害の度合い | 建物の損害 | 家財の損害 | 支払保険金額 |

|---|---|---|---|

| 全損 | 時価額の50%以上または延床面積の70%以上 | 時価額の80%以上 | 100% |

| 大半損 | 時価額の40%~50%未満または延床面積の50%~70%未満 | 時価額の60%~80%未満 | 60% |

| 小半損 | 時価額の20%~40%未満または延床面積の20%~50%未満 | 時価額の30%~60%未満 | 30% |

| 一部損 | 時価額の3%~20%未満または床上浸水または地盤面から45㎝を超える浸水 | 時価額の 10%~30%未満 | 5% |

たまご全損で初めて全額補償されるけど果たして生きているのだろうか…

地震保険の必要性

相談者実損額は補償されないんですね…地震保険って正直必要なのでしょうか?

地震に対するリスク管理は必須です。

しかし、保険金の支払額でも示したように損害の程度により支払保険金額が設定されていますので、地震保険で損害全てを補償し元通りにというのは正直無理があります。

地震保険の補償で足りない部分は自分で対応する必要があり、その点からも決してコスパの良い保険とは言いにくいです。

考え方としては、地震による損害補償というよりも地震による被害からの生活再建の為の資金補償というように捉えた方が良いでしょう。

その点を理解したうえで加入すべきか検討すべきです。

FPである私の地震保険

相談者たまごさんは地震保険に入っているんですか?

私は地震保険に加入しています。

私の地域は地震が少ない地域であり補償も最小限に絞った為、保険料は安かったので付帯しました。

以下に契約内容を載せておきますので参考にしてみて下さい。

| たまごの地震保険の内容 | |

|---|---|

| 地域 | 山口県 |

| 建物構造 | イ構造 |

| 建物保険金額 | なし |

| 家財保険金額 | 200万円 |

| 保険料(5年) | 6,180円 |

- 地震が少ない地域なので不要とは言わないが必要性は低い考え

- マンション&オール電化なので建物は不要と判断

- 高層階で大きな地震でなくても揺れが大きい為、家財重視で高額家電や家具で保険金額を算出

これは私の考えであり、これが最適解という訳ではありません。

保険金額は迷うところですが、金額を上げれば保険料も上がるので壊れたら必ず同等のものに買い替えたい家財だけを集計していけばある程度理にかなった金額になると思います。

新居で契約する場合は、揃えた家財にかかった金額でもいいですね。

その倍の金額を火災保険に設定し地震保険で50%に設定したら完了です。

火災保険自体の見直しも検討

相談者地震保険を契約する際に火災保険自体も見直したいのですが、どうやればいいですか?

地震保険は火災保険に付帯し契約するので、地震保険をこれから検討する人はこれを機に火災保険自体から見直してみると保険料の節約に繋がるかもしれません。

見直す際は次のポイントを意識して行ってみて下さい。

- 一括見積もりサービスを活用

- 保険会社を1社にまとめる

一括見積もりサービスの活用

無料の火災保険の一括見積もりサービスを活用することで、簡単に安い保険会社を探せることがメリットです。

補償等は基本的に大きな差は無いので安い保険会社を選ぶに越したことはありません。

保険会社をまとめる

他に加入している保険会社などにまとめます。

一社にまとめることにより管理が楽になるのがメリットです。

一括見積もりサービスを活用し一番安い保険会社にまとめるのもいいかもしれません。

まとめ

この記事では、相談者のケースを例に地震保険について説明してきました。

- 地震保険は火災保険に付帯させないと契約できない

- 地震契機の損害に対して補償

- 補償対象は建物と家財

- 保険料は地域と建物構造によって算出

- 保険料は所得控除適用

- 保険金額は4区分によって変動

- 地震の損害補償というより生活再建の補償と捉えるべし

人それぞれ様々な地域に住んでおり、様々な住居に住んでいます。

その点では火災保険・地震保険はバリエーション豊かで、自分のライフスタイルに合った補償内容に仕上げることができます。

過不足ないようリスクに備えましょう。