年金制度の中でもコスパ最強と言われる付加年金。

なんと2年年金を受取れば、支払った保険料の元が取れます。

そんなお得な付加年金なのですが、よくあるのが国民年金基金とどっちがいいか問題。

両方年金受給額を増やせる制度なのですが併用できないんです。

この記事では、付加年金と国民年金基金どっちがいいかについてFPが詳しく解説します。

・付加年金の概要

・付加年金に入れば年金は足りる?

・国民年金基金とiDeCoの違い

・国民年金基金で年金を賄う場合

・付加年金+iDeCoで年金を賄う場合

・国民年金基金が向いている人

・付加年金+iDeCoが向いている人

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

付加年金とは?

付加年金は、老齢基礎年金(国民年金)に上乗せして受給できる年金です。

国民年金加入者(第1号被保険者)独自の制度のため、厚生年金加入者やその被扶養者は加入できません。

たまご

たまご国民年金(第1号被保険者)の人は厚生年金の部分がない分、年金が少なくなるからだね!

付加年金の保険料

付加保険料は月400円です。

国民年金の保険料に上乗せして一緒に納付します。

付加年金はいくら貰える?

この付加年金額が年金を貰う間、ずっと上乗せされます。

納めた保険料400円に対して半分の200円が年金額として上乗せされますので、2年間年金を受け取った時点で納めた保険料は回収できたことになり以降は常にプラスの状態になります。

付加年金額の例

| 付加保険料を40年納めた場合 | |

|---|---|

| 支払った付加保険料 | 192,000円 |

| 1年間の上乗せされる年金額 | 96,000円 |

20歳~60歳の間で加入できますのでMAXの年間上乗せ額が96,000円となります

付加年金に入れば年金は足りる?

老齢基礎年金(国民年金)の受給額

2025年時点での老齢基礎年金(国民年金)の受給額は次の様になっています。

老齢基礎年金は20年間(20歳~60歳)加入期間があり、480か月納付することで満額の831,696円受給できます。

ここでは、全納付し満額の831,696円を受給できるものとします。

そこに付加年金の満額を上乗せすると貰える年金額は次の様になります。

| 40年加入の老齢基礎年金と付加年金の年間受給額 | |

|---|---|

| 老齢基礎年金 | 831,700円 |

| 付加年金 | 96,000円 |

| 計 | 927,700円 (月77,308円) |

たまご月にすると8,000円しか増えていないね…

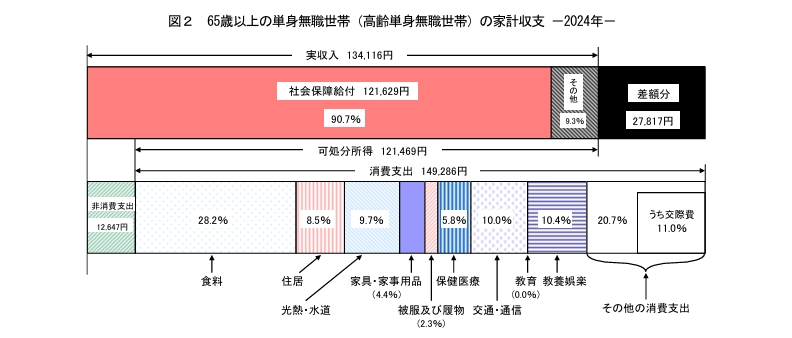

老後の生活費はいくらかかる?

総務省の2024年家計調査によると高齢単身無職世帯の平均支出額は149,286円となっています。

| 平均支出額と年金受給額の差 | |

|---|---|

| 年金受給月額 | 77,308円 |

| 支出額 | 149,286円 |

| 計 | -71,978円 |

平均支出額と比較すると全然足りていないことが分かります。

では、お得な付加年金は諦めて国民年金加入者(第1号被保険者)独自のもう1つの制度である国民年金基金にするべきでしょうか?

付加年金は上乗せ金額こそ少ないものの、前述したとおり支払った保険料を回収した後はずっとプラスの状態が続きます。

この様な制度を諦め国民年金基金を選択するのは正直勿体ないです。

そこで、国民年金基金と類似の制度であり付加年金と併用できるiDeCoをおすすめします。

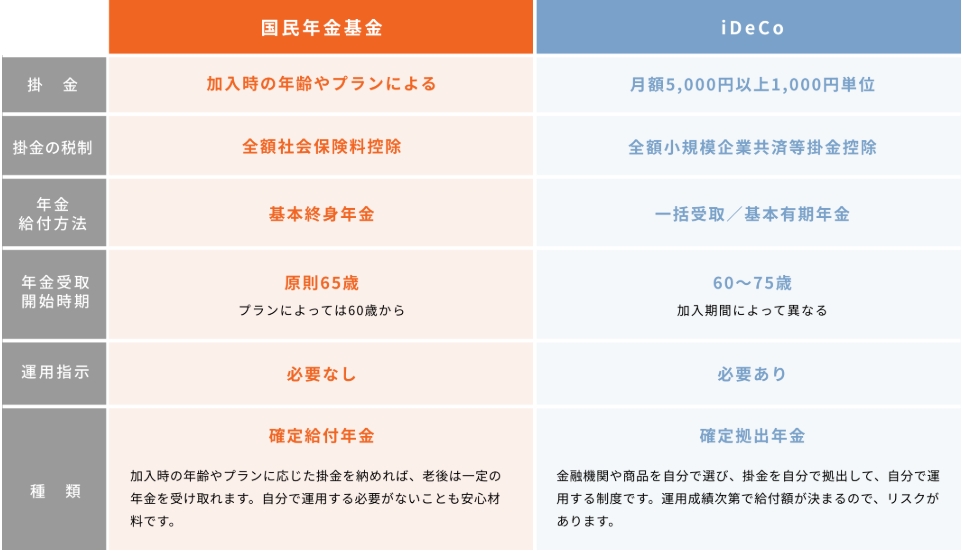

国民年金基金とiDeCoの違い

国民年金基金とiDeCoでは細かい違いはあるものの、最大の違いは次の点です。

| 国民年金基金 | iDeCo |

|---|---|

| 加入時に年金受給額が決まっている 終身受取れる 運用コストがかからない | 運用結果次第で年金受給額が変わる 受取は75歳まで 運用コストがかかる |

iDeCoの方が国民年金基金よりも高パフォーマンスで運用でき少ない金額で年金を賄える可能性があります。

その点から私は、付加年金と国民年金基金のどちらかを選ぶのではなく【付加年金+iDeCo】で年金作りをすることをおすすめします。

たまご実際のパフォーマンスを見ていこう!

国民年金基金で年金を賄う場合

・寿命は100歳

・20歳から60歳まで国民年金・国民年金基金加入

・65歳で退職し老齢基礎年金・国民年金基金受給開始

・インフレは考慮しない

月の家計収支

| 平均支出額と年金受給額の差 | |

|---|---|

| 年金受給月額 | 69,308円 |

| 支出額 | 149,286円 |

| 計 | -79,978円 |

年金は老齢基礎年金のみなので不足額は約8万円となります。

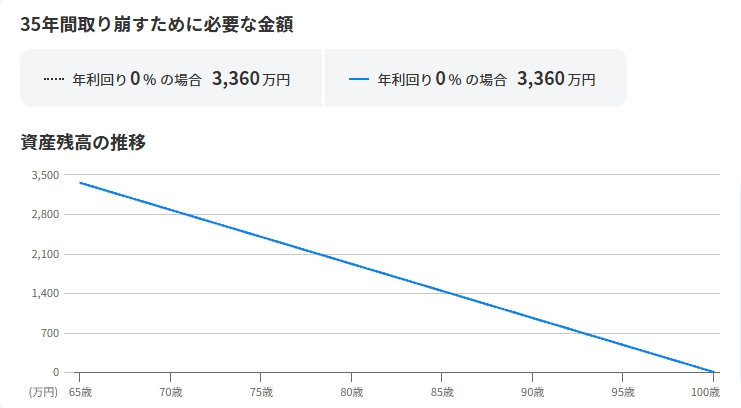

65歳から100歳まで毎月8万円取り崩すのに必要な金額

65歳の時点で3,360万円の資金があれば毎月8万円取り崩しても100歳まで資産が尽きません。

つまり国民年金基金は加入時に決まった金額が終身で受給できますので、100歳時点で累計3,360万円の年金額が受給できるよう掛金設定を行なえばよいことになります。

毎月の掛金と掛金総額

100歳時点で3,360万円の年金額が受給できるようB型(死亡保障なし)で掛けた場合の毎月の掛金は次の様になります。

26,160円を20年480か月支払うので掛金の総額は12,556,800円になります。

100歳以上生きても年金は受給でき長生きするほどよりお得になります。

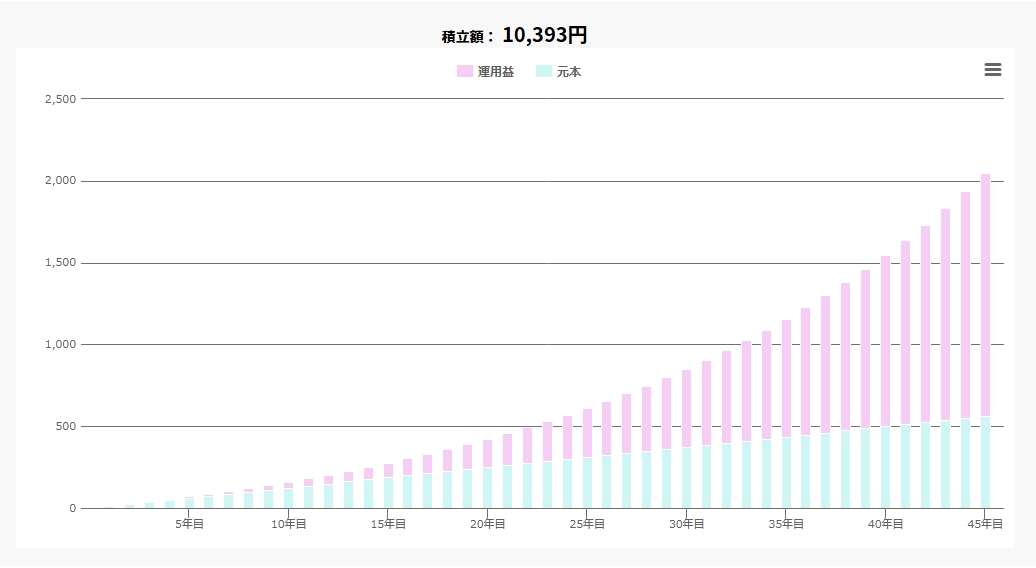

付加年金+iDeCoで年金を賄う場合

・寿命は100歳

・20歳から60歳まで国民年金・付加年金加入

・iDeCoは20歳から65歳まで加入

・65歳で退職し老齢基礎年金・付加年金・iDeCoの金受給開始

・65歳~75歳までは有期年金10年で受取(年金受取中も残高で運用)

・75歳で残額を一時金受取

・年利5%の投資信託で運用

・インフレは考慮しない

月の家計収支

| 平均支出額と年金受給額の差 | |

|---|---|

| 年金受給月額 | 77,308円 |

| 支出額 | 149,286円 |

| 計 | -71,978円 |

年金は老齢基礎年金+付加年金なので不足額は約7.2万円となります。

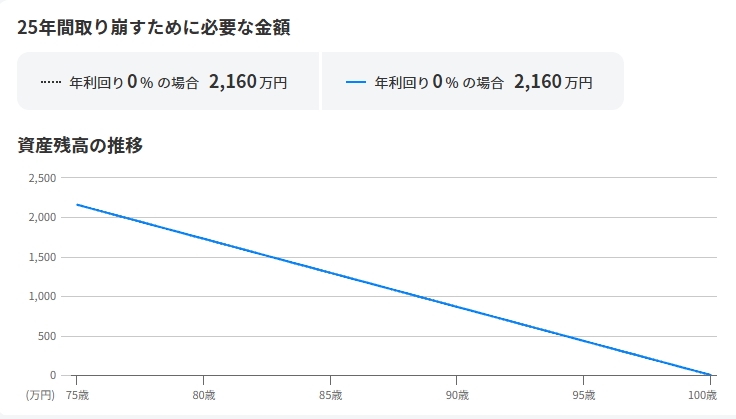

65歳から100歳まで毎月7.2万円取り崩すのに必要な金額

iDeCoは受取期間が75歳までとなっており75歳までに取り崩し終えなければなりません。

75歳から100歳までは残った残額を受取り貯蓄とし切り崩していく方向で考える必要があります。

実際のiDeCoの受取は、毎年の受取金額を指定し受取ることができますが残額の5%以上50%以下の範囲に設定する必要があり、今回の毎月7.2万円は指定できない可能性がありますがここでは毎月7.2万円取り崩すこととします。

まず75歳から100歳まで貯蓄を毎月7.2万円取り崩すのに必要な金額を求めます。

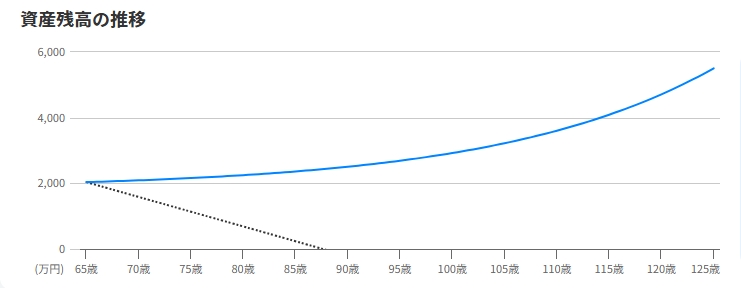

65歳から75歳まで毎月7.2万円取り崩し75歳時点で2,160万円残るようにするためには、65歳時点で2,037万円の資金が必要になります。

面白いことに年利5%運用で取り崩し額が毎月7.2万円だと減るどころか増えていっていますね。

毎月の掛金と支払額

20歳からiDeCoに加入し65歳時点で資産が2,037万円を達成するには毎月11,000円の掛金が必要となります。

11,000円を25年540か月支払うので掛金の総額は594万円となります。

100歳で底が尽き年金受給が終了してしまう点には注意が必要で取り崩し期間に余裕を見た方が良さそうです。

iDeCoの運用コスト

| iDeCo手数料の種類 | 金額 |

|---|---|

| 加入時手数料 | 2,829円 |

| 国民年金基連合会手数料 | 105円/月 |

| 事務委託先金融機関手数料 | 66円/月 |

| 運営管理機関手数料 | 0~数百円/月(金融機関による) |

運営管理機関手数料を0円とした場合でも加入時の2,829円と毎月171円のコストが発生し、20歳から75歳まで運用した場合109,089円のコストがかかります。

付加年金+iDeCoで年金を賄う場合の総元本

| iDeCo手数料の種類 | 金額 |

|---|---|

| 付加保険料総額 | 192,000円 |

| iDeCo掛金総額 | 5,940,000円 |

| iDeCo運用コスト | 109,089円 |

| 計 | 6,241,089円 |

付加年金+iDeCoの注意点

付加年金とiDeCoの併用自体は可能ですが、iDeCoの掛金の枠を消費します。

今回のシミュレーションには支障ありませんでしたが、付加保険料400円が上限額から差し引かれ制度上1,000円未満は切り捨てられるので上限額より1,000円少なくなります。

この点は覚えておきましょう。

国民年金基金が向いている人

国民年金基金はどの様な人に向いているのでしょうか。

- 資産運用に抵抗がある人

- 定額を終身受け取りたい人

- 配偶者の掛金も負担する人

資産運用に抵抗がある人

資産運用によって年金を増やすことに抵抗がある人は国民年金基金が向いています。

定額を終身受け取りたい人

加入時に貰える年金が確定しているので、確実性を重視したい・終身受取りたい人に向いています。

配偶者の掛金も負担する人

国民年金基金は配偶所の掛金を負担する場合、配偶者の掛金も控除の対象となり節税効果が大きくなります。

付加年金+iDeCoに向いている人

付加年金+iDeCoはどの様な人に向いているのでしょうか。

- 資産運用に抵抗がない人

- 低資金で年金を賄いたい人

資産運用に抵抗がない人

資産運用によって年金を増やすことに抵抗がない・投資に対してのリスクを理解している人にiDeCoは向いています。

低資金で年金を賄いたい人

より少ない資金で年金を賄いたい人にはiDeCoが向いています。

iDeCoで資産運用を行う場合

・口座管理手数料(国民年金基金連合会105円/月、信託銀行66円/月)

・運営管理手数料(金融機関による0円~500円)

これらの運用コストがかかります。

掛金や運用益から差し引かれるので改めて支払う手間はないのですが、運営管理手数料は金融機関の選び方次第で0円にすることが可能です。

利用期間が長いiDeCoでは、運用コストを抑えることが重要となってきます。

マネックス証券 iDeCoは運営管理手数料が無料でコストを抑えることができます。

私はiDeCoはやっていないので株式投資でマネックス証券を利用しているのですが、スクリーニング機能で連続増配の条件が指定できたりIPOが平等抽選だったりと、iDeCo以外でも重宝できる機能が多く信頼できる証券会社です。

是非、検討してみてはいかがでしょうか。

まとめ

この記事では、付加年金と国民年金基金どっちがいいかについてFPが詳しく説明してきました。

| 付加年金 | 国民年金基金 | 付加年金+iDeCo |

|---|---|---|

| 保険料400円 2年で元が取れる 20年加入で年96,000円の年金上乗せが可能 付加年金だけでは年金が足りない | 加入時に年金受給額が決まっている 毎月79,978円賄う必要がある 100歳までに3,360万円の累計年金額が必要 必要な掛金は月26,160円 資産運用に抵抗がある・定額を終身受け取りたい ・配偶者の掛金も負担する人に向いている | 運用結果次第で年金受給額が変わる 毎月71,978円賄う必要がある 65歳までに2,037万円の資産が必要 必要な掛金は月11,000円 資産運用に抵抗がない・低資金で年金を賄いたい人に向いている |

資産運用に対しての抵抗の有無、高くても終身を重要視するか安く老後資金捻出を重視するかが論点になりそうです。

自身に合った方法で年金を捻出していきましょう。