2014年から始まったNISA制度。

2024年からは新NISAという制度になり、制度が恒久化され非課税投資枠も大幅に拡大されました。

新NISA制度を機に始めたという方も多いのではないでしょうか。

非課税で運用できるという新NISA制度に贈与税などの税金は一見無関係に思えますが、正しい知識が無いと気付かないうちに贈与税が発生していたなんてことにもなりかねません。

この記事では、夫婦で新NISAを行う際の贈与税リスクと贈与税のかからない新NISAのやり方についてFPが詳しく解説します。

・夫婦で新NISAしていると贈与税がかかるパターン

・贈与税の仕組み

・贈与税がかからない新NISAのやり方

・夫婦で新NISAのよくあるQ&A

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

夫婦で新NISAすると贈与税がかかるケース

夫婦で新NISAをしている場合、贈与税がかかることがあります。

贈与税がかかるケースは、夫婦間で一定額を超えて投資資金を提供し合い運用している場合です。

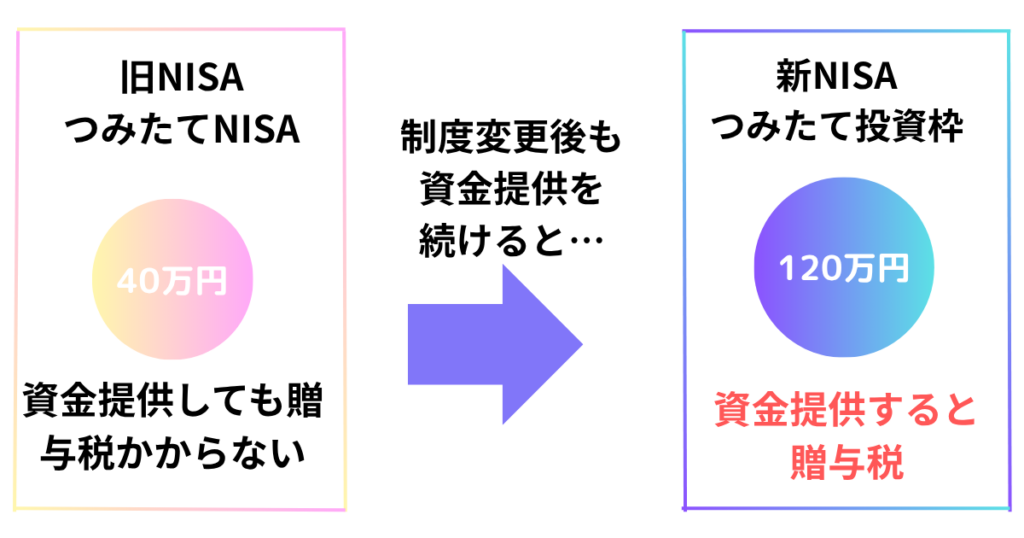

また、旧NISAからつみたてNISAの投資資金を夫婦間で提供し合っており、新NISAでも継続して同様に提供し合っている場合は注意が必要です。

旧NISAのつみたてNISAの年間投資枠40万円は贈与税対象外ですが、新NISAのつみたて投資枠の年間投資枠120万円は贈与税の対象となります。

新NISAの資金提供と贈与税額

投資枠別に資金提供した場合の贈与税は次の様になります。

| 資金提供額 | 贈与税額 |

|---|---|

| つみたて投資枠120万円 | 10,000円 |

| 成長投資枠240万円 | 130,000円 |

| つみたて投資枠+成長投資枠360万円 | 275,000円 |

たまご

たまご夫婦間なのになんでこんな事になるんだろう?

贈与税の仕組み

1月1日から12月31日までの1年間に、贈与を受けた人が贈与で取得した財産の価格の合計額から基礎控除額110万円を引き、なおも越えた金額にかかる。

冒頭の一定額を超えてというのが、この基礎控除額の110万円です。

新NISAのつみたて投資枠は年間120万円ですので、基礎控除を10万円超えている状態となります。

たまご相手が誰であろうと贈与税は基礎控除額110万円を越えるとかかるよ!

贈与税がかからない新NISAのやり方

不要な税金は発生させないに越した事はありません。

しかし中にはどうしても夫婦間で資金提供しNISAをしたいという人も居るでしょう。

これに関しては明確な回答は1つしかありません。

提供する金額を基礎控除額の110万円以内にする

年間の投資枠を使い切りたい気持ちは分かりますが方法はこれしかありません。

たまご無理に枠を埋めようとして贈与税がかかると投資パフォーマンスが低下するね…

夫婦で新NISAのよくあるQ&A

まとめ

この記事では、夫婦で新NISAを行う際の贈与税リスクと贈与税のかからない新NISAのやり方について説明してきました。

- 基礎控除額110万円を越えた資金提供は贈与税がかかる

- 夫婦で新NISAの資金提供する場合110万円以下にすれば贈与税はかからない

- 手渡しでも税務調査の対象になる可能性あり

- 妻口座を夫が使用するのは名義貸し行為にあたり犯罪

豊かなライフプランにおいて新NISAなどによる資産形成は有効な手段の1つとなります。

夫婦共同で資産運用を行うメリットも大きいです。

資金提供し合う場合は、基礎控除額110万円以内という数字を意識して資産運用を行っていきましょう。