学資保険に限らず保険金は、保険会社が保険料を基に運用し運用益から捻出されています。

ここで投資に知識がある人は、それなら自分で運用した方がいいのでは?と思われる人も居るのではないでしょうか。

この記事では、教育資金を学資保険と投資信託でそれぞれ捻出する場合をシミュレーションし結果を交えながらFPが詳しく解説します。

・学資保険の保険料とリターン

・投資信託の積立額とリターン

・投資信託で元本割れをカバーできるか

・投資信託で保険機能をカバーできるか

・学資保険を選んだ方がいい人

・投資信託を選んだ方がいい人

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

学資保険とは

学資保険について知りたい人は、こちらの記事で詳しく解説しています。

学資保険と投資信託の特徴の比較

学資保険の返戻率を105%とし、投資信託は新NISAでオルカンやS&P500などのインデックス投資をするものとし平均リターンは年5%とします。

| 学資保険 | 新NISAインデックス投資 | |

|---|---|---|

| 元本保証 | ||

| 期待リターン | 返戻率105% | 年利平均5% |

| 流動性 | 引き出せない | いつでも換金可能 |

| 保険機能 | ||

| 節税メリット | 生命保険料控除 | 運用益非課税 |

| 受取時の税金 | 利益50万越で発生 | 非課税 |

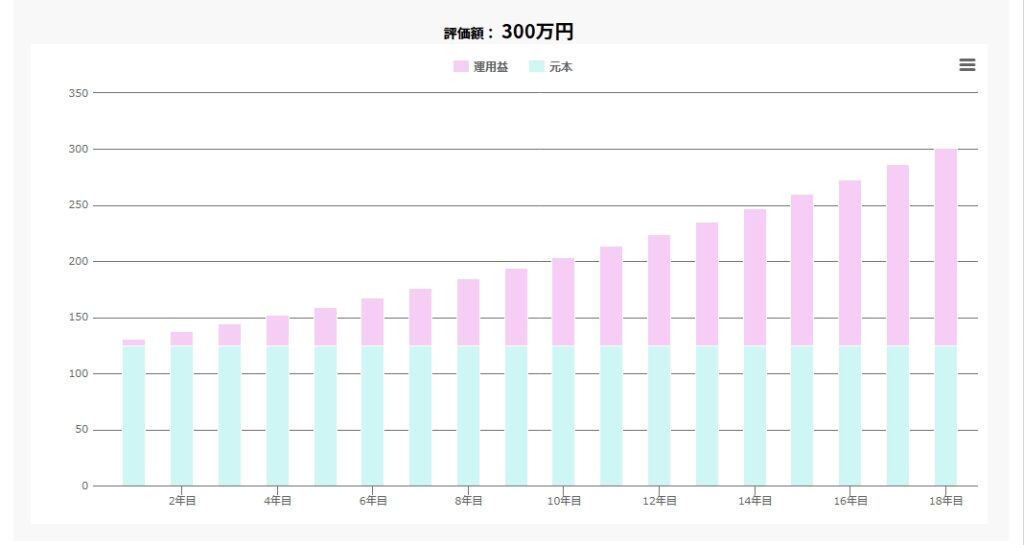

学資保険の保険料とリターン

・18年間の保険料払込と仮定

・満期保険金300万と仮定

・返戻率105%と仮定

・生命保険料控除の節税額122,400円と仮定

| 生命保険料控除の節税を加味した保険料 | |

|---|---|

| 実質月額保険料 | 12,661円 |

| 実質総支払保険料 | 2,734,848円 |

| 得られる金額 | 300万円 |

| トータルリターン | 109.7% |

生命保険料控除の対象なので、節税額を加味したトータルの実質支払い保険料2,734,848円に対し300万円のリターンを得られる計算となります。

生命保険料控除による節税額については、こちらの記事で詳しく説明しています。

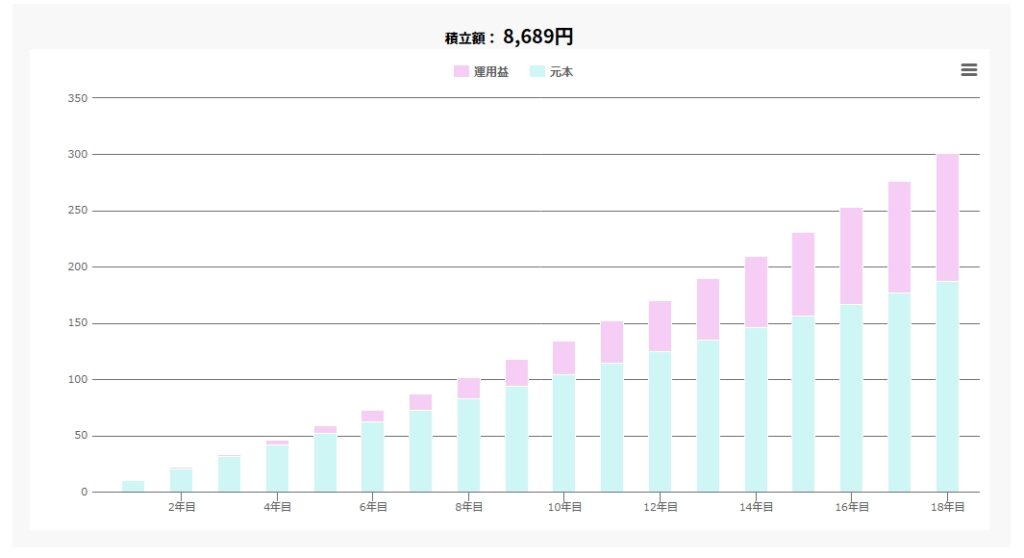

新NISAインデックス投資の積立額とリターン

・18年間の積立期間と仮定

・評価額300万円目標と仮定

・年利5%の運用と仮定

| 新NISAインデックス投資 | |

|---|---|

| 月額積立額 | 8,689円 |

| 元本(総積立額) | 1,876,824円 |

| 得られる金額 | 3,011,986万円 |

| トータルリターン | 160.5% |

新NISAインデックス投資の場合は、複利が効きますので少ない積立額で300万円以上の金額を得られることになります。

コスパ重視であれば、新NISAインデックス投資の方が良さそうです。

学資保険と投資信託の結果比較

| 学資保険 | 新NISAインデックス投資 | 差異 | |

|---|---|---|---|

| 月額積立額 | 12,661円 | 8,689円 | 3,922円 |

| 元本 | 2,734,848円 | 1,876,824円 | 858,024円 |

| 得られる金額 | 3,000,000円 | 3,011,986万円 | 11,986円 |

| トータルリターン | 109.7% | 160.5% | 50.8% |

| 元本保証 | 学資保険 | ||

| 流動性 | 引き出せない | いつでも換金可能 | 互角 |

| 保険機能 | 学資保険 | ||

| 節税メリット | 生命保険料控除あり | 控除なしを上回るパフォーマンス | 互角 |

| 受取時の税金 | 50万円以内なので非課税 | 非課税 | 互角 |

新NISAインデックス投資の圧勝ですが、元本保証と保険機能の部分にまだ課題が残ります。

一方、学資保険の流動性に関しては教育資金の捻出が目的なので一概にデメリットとは言えないと判断します。

元本保証を新NISAインデックス投資でカバーする

元本保証に関しては、投資を行なううえでは完璧にカバーできません。

平均年利5%で運用したとしても、毎年綺麗に5%のリターンを叩き出しているわけではありません。

去年がー10%で今年が15%でも平均年利5%です。

タイミング悪く18年目が-10%であれば300万円に届いていない可能性もあります。

これに関しては、根本的な解決はできませんがある程度の対策は可能です。

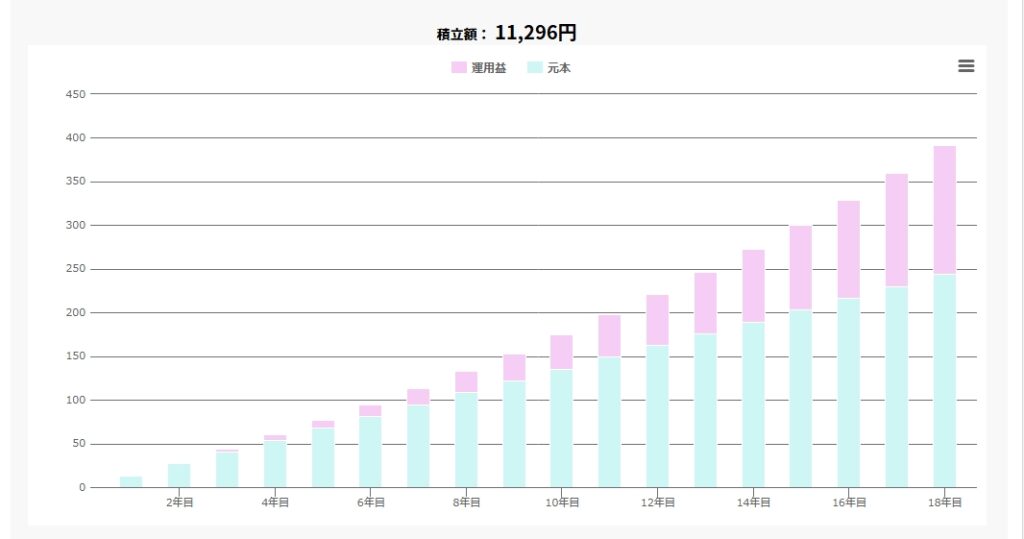

・18年間の積立期間と仮定

・安全マージンを30%に設定

・目標額を30%増の390万円に設定

・18年後に300万円を換金できる状態を作る

・年利5%の運用と仮定

| 新NISAインデックス投資 | |

|---|---|

| 月額積立額 | 11,296円 |

| 元本(総積立額) | 2,439,936円 |

| 得られる金額 | 3,915,734円 |

| トータルリターン | 160.5% |

18年後に300万円を換金できる状態を作るという目標にすることによって、目標額を引き上げ30%程の下落を受けても18年後には300万円を換金できるようになりました。

これでも学資保険の保険料より安く済んでいます。

確実な元本保証を望む方は、学資保険を選んだ方が良さそうです。

学資保険の保険機能を新NISAインデックス投資でカバーする

学資保険は万が一のことがあっても満期保険金の支払は約束されていますが、インデックス投資の場合、万が一のことがあればその場で積立はストップし複利だけの運用となり目標期間に対して目標額の達成が難しくなります。

そこの部分をどうにかカバーできないものか考えてみました。

・万が一がいつ起こるのか分からない

・いつ起こったとしても18年後に300万円が出来上がっていなければならない

こうなってくると、少し投資方法自体を考えなければなりません。

・18年で300万円の資産を作る

・年利5%の運用と仮定

| 新NISAインデックス一括投資 | |

|---|---|

| 初期投資額 | 1,250,000円 |

| 得られる金額 | 3,008,107円 |

| トータルリターン | 240.7% |

125万円を一括投資し、以後積み立てることなく18年間放置することで可能となりました。

学資保険やインデックス投資の毎月積立とは手法が変わりますが、これであれば学資保険の保険機能と肩を並べることができます。

学資保険を選んだ方がいい人

学資保険と投資信託で教育資金を捻出する場合どちらがいいかは、元本保証と保険機能によって決まると言えます。

- 投資未経験者

- 確実な元本保証を望む

- 確実な保険機能を望む

たまご

たまご学資保険を検討する場合は子育てママに特化した無料保険相談サイト【ベビープラネット】がおすすめだよ!

投資信託を選んだ方がいい人

- 効率よく資金を捻出したい

- 投資経験者で元本割れリスクに理解がある

- 保険機能は望まないor一括投資で解決する

たまご投資信託を検討する場合はポイント還元率が高い松井証券がおすすめだよ!

まとめ

この記事では、教育資金を学資保険と投資信託でそれぞれ捻出する場合をシミュレーションを交えながら説明してきました。

- 税金、節税、流動性に関しては互角

- コスパ面では投資信託が有利

- 投資信託は保険機能は投資の工夫で可能だが元本保証は無理

- 学資保険はコスパは悪いが元本保証と保険機能が最大の強み

子供の為の教育資金。

自分にどちらが合っているかよく考えたうえで、お子さんの将来の為に資金を形成していきましょう。