前回は証券会社の選び方について解説しましたが、証券口座を開設したらいよいよ資産形成を行っていきます。

この記事では、投資信託の選び方や積立額について解説します。

- 【PHASE.01】FIREとは?FIREの種類や必要な金額と実現方法

- 【PHASE.02】FIREするために生活費を把握し支出を最適化する方法

- 【PHASE.03】自分に合ったNISA口座の証券会社の選び方

- 【PHASE.04】FIREに向けた投資信託の選び方と必要な積立額はいくら?

- 【PHASE.05】FIRE達成を加速する!IPO投資のやり方と証券会社の選び方

・投資信託の選び方

・FIRE目標の設定の仕方と必要積立額

投資信託の選び方

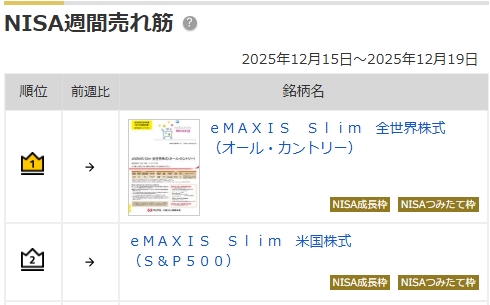

これはNISA口座の投資信託の買付ランキングです。

こちらの1位、2位の投資信託は長期投資の定番投資信託です。

eMAXIS Slim 全世界株式(オール・カントリー)は名前の通り全世界を投資対象にしている投資信託で、eMAXIS Slim 米国株式(S&P500)はアメリカの500の企業を投資対象にしている投資信託です。

どちらもリターンやリスクは同じ程度なので、投資対象をどこにしたいかで選ぶのがいいかと思います。

どうしてもどちらがいいか決められないという人は、少し難しいかもしれませんが2つの投資信託の選び方の記事を書いていますので参考にしてみて下さい。

FIRE目標を設定しよう

FIREを目指す場合、目標に応じた入金力が必要となります。

現年齢からFIREする年齢が資産形成を行う期間となり、年間支出の25倍の資産をその期間で形成しなければなりません。

そのためには、毎月又は年間でいくら投資しないといけないのかを求める必要があります。

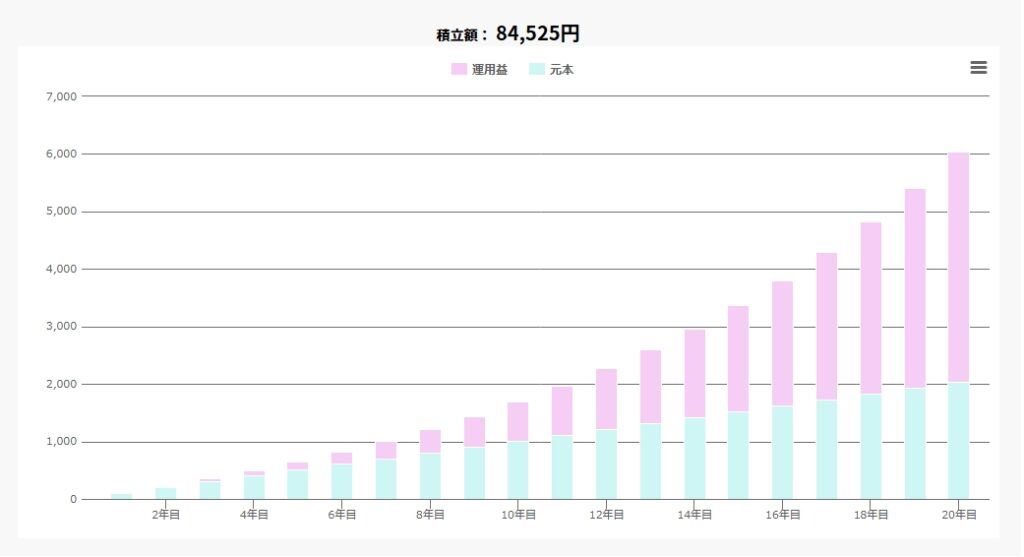

例えば下記の様な場合

現年齢:20歳

年間支出:240万円

FIRE目標:40歳

4%ルールに基づいた必要な資産額は6,000万円です。

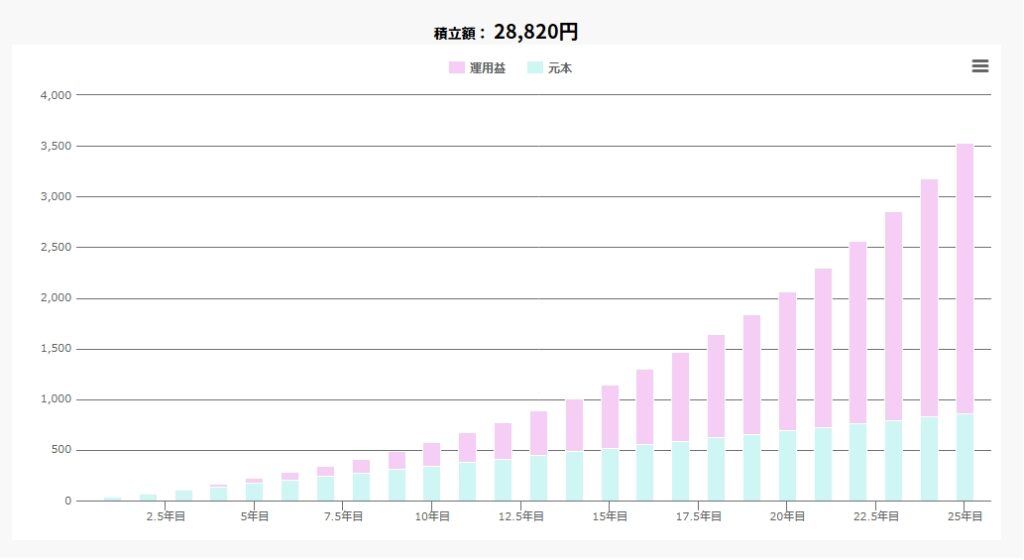

20年で6,000万円の資金を作るには

先ほどのeMAXIS Slim 全世界株式(オール・カントリー)だと毎月84,525円の積立額が必要となります。

たまご

たまご毎月こんな金額無理だよ…

そう簡単にFIREはできませんね。

ここでできることは3つ。

・年間支出を下げる

・FIRE目標を伸ばす

・セミリタイア、サイドFIRE、バリスタFIREを目指す

もっとリターンの高い商品にするという方法はリスクがその分上がるのでおすすめしません。

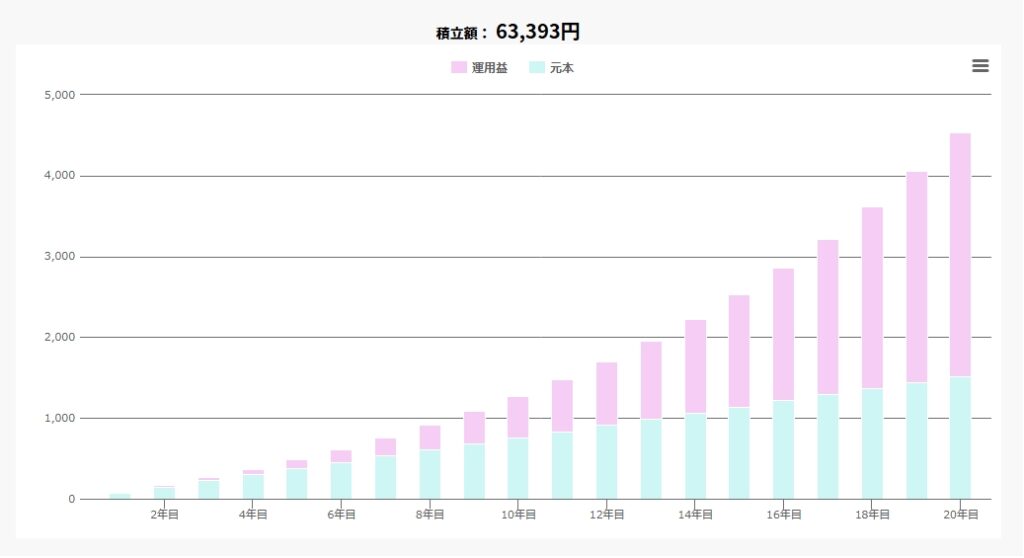

年間支出を下げた場合

年間支出を180万円に下げた場合の必要な資産額は4,500万円。

その資産を作る必要積立額です

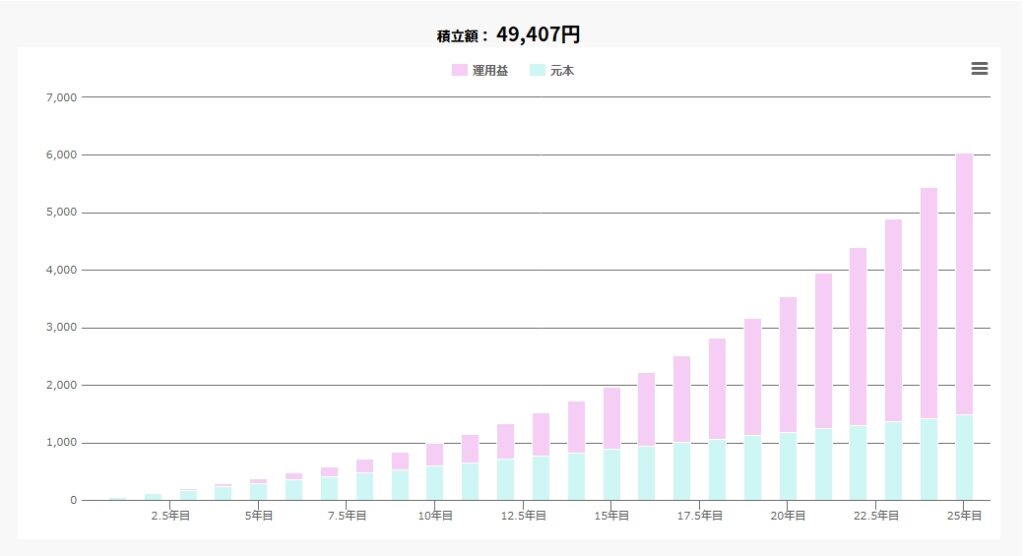

FIREする年齢を伸ばした場合

FIRE目標を45歳に設定した場合の必要積立額です。

たまご

たまごだいぶハードルが下がってきたね!

セミリタイア、サイドFIRE、バリスタFIREを目指す場合

例えば年間支出は240万円のままで、労働で年間100万円賄い残りの140万円は投資の不労所得で賄う場合の必要な資産は3,500万円です。

その資産を作る必要積立額です。

この様に

- FIREする年齢

- FIREなのかサイドFIREなのか

これらによって必要な積立額が大きく変わってきます。

ざっくりでいいので、まずはゴールの目標を決めてそれに向けて投資を行なっていきましょう。

また、無理にフルFIREを目指す必要はなくサイドFIREやバリスタFIREなどで1日4時間程度の勤務でも自由な時間はかなり増えます。

そこから最終的にフルFIREを目指すのもありだと思いますので柔軟に考えていきましょう。