ビットコインを筆頭に度々盛り上がりを見せては話題になっている暗号資産。

2025年の5月23日には市場最高値を更新したのは記憶に新しいところです。

昔は暗号資産は【投資ではなく投機】だなんて言われていましたが、今では資産形成における投資対象の一つとして確立しています。

そんな私も資産の5%ほどを暗号資産に投資しています。

SNSを見ていると、恐らく暗号資産で儲けているであろう人達が【やってない人は損してる】や【やるなら今だ】と発信しているのをよく見かけます。

ボラティリティ(価格変動)が高く儲かった金額等の情報が目立ち、デメリットな面について触れられているのはあまり見かけません。

どんな投資商品でもメリット・デメリットが存在します。

大事なお金を投資する場合はデメリットも十分理解した上で投資するべきです。

そんな訳で今回は暗号資産についてFPが詳しく説明します。

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

暗号資産のデメリットな一面とは

暗号資産の最大のデメリットは日本における暗号資産に対しての税制度であり非常に重要な部分です。

これにより下記の様なケースに陥ることがあります。

- 税率が株より高くなる場合がある

- 意図せぬ税負担や控除対象外になる場合がある

- 損益通算・控除が適用出来ない

暗号資産について知識が無い方も居るかと思いますので、まずは暗号資産について簡単に見ていきましょう。

暗号資産とは

暗号資産は非常に複雑で、専門用語も多いので掻い摘んで説明します。

暗号化されたデジタル通貨のこと。特定の国家や集団に属さない為法定通貨より信用が高い国もあり、通貨と同じく暗号資産で支払いが出来る国や企業もある。ブロックチェーンという分散型台帳技術を用いている為、改ざん耐性に優れている。

たまご

たまご日本では日常生活に馴染み無くてピンとこないな…

暗号資産はなぜ人気なのか

- 国に管理されず使用できる

- 2100万枚しか発行されないという希少性

- その希少性からゴールドを彷佛させた

たまご【限定】っていう言葉に弱いんだよね…

日本における暗号資産の税制度

日本における暗号資産の税制度について、同じ投資対象である株と比較しながら見ていきましょう。

日本では暗号資産で発生した所得は雑所得となっています。

一方、株の場合は譲渡で得た所得は譲渡所得、配当金で得た所得は配当所得となっています。

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得のいずれにも該当しない所得のこと。他に所得が有り雑所得が20万円を超える場合は確定申告が必要。

土地・建物などの有形固定資産、レジャー会員権などの無形固定資産、絵画・骨董品・金地金などの資産、株式といった資産の譲渡による所得のこと。株の場合NISA、iDeCo特、定口座(源泉徴収有り)は確定申告不要、一般口座、特定口座(源泉徴収なし)は譲渡所得が20万円を超える場合は確定申告が必要。

利益・余剰金などの配当金や証券投資信託・特定受益証券発行信託からの収益の分配金による所得のこと。20.315%(所得税15%、住民税5%、復興特別所得税0..315%)の源泉所得税が差し引かれている為、確定申告は不要。

他にも、雑所得の代表的な所得は以下の様なものになります。

- 公的年金や個人年金

- 事業でない金銭の貸付による利息

- 国税の還付加算金

- 作家以外が受け取る原稿料

たまご雑所得の何が問題なんだろう?

所得の課税方法

雑所得の内、暗号資産の利益に対する課税方法は総合課税となっています。

一方、株の場合は譲渡益は分離課税、配当金は総合課税ですが源泉徴収で税金が予め差し引かれています。

各所得金額を合計して担税力を把握し、超過累進税率にて課税額を算定する課税方法。

特定の所得に対しては所得金額を合計せずに総所得から分離して課税額を算定する課税方法。

収入を受け取る際に税金が差し引かれること。

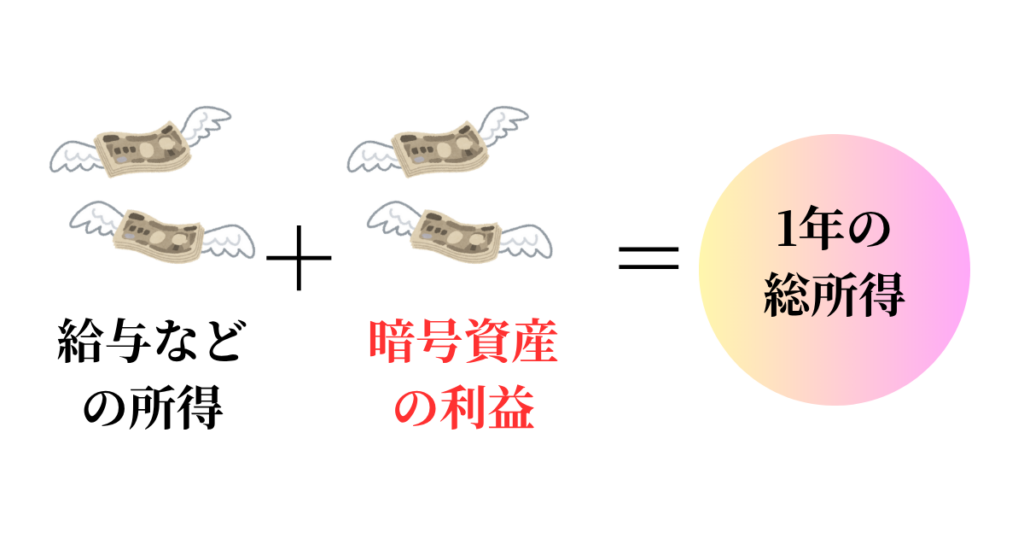

総合課税は各所得金額を合算して負担する税金を決定します。

つまり、他に所得が有り暗号資産で利益がでた場合

という計算式が成立します。

暗号資産のデメリット①税率が株より高くなる場合がある

株の譲渡益や配当金は譲渡益や配当金のみに課税率が一律かかるのに対し、総合課税である暗号資産は総所得の課税所得対して段階的に課税される超過累進課税制度であり、最高で株の倍以上の課税率となっています。

| 暗号資産 | 株の譲渡益 | 株の配当金 | |

|---|---|---|---|

| 課税率(所得税・住民税) | 15%~55% | 一律20.315% | 一律20.315% |

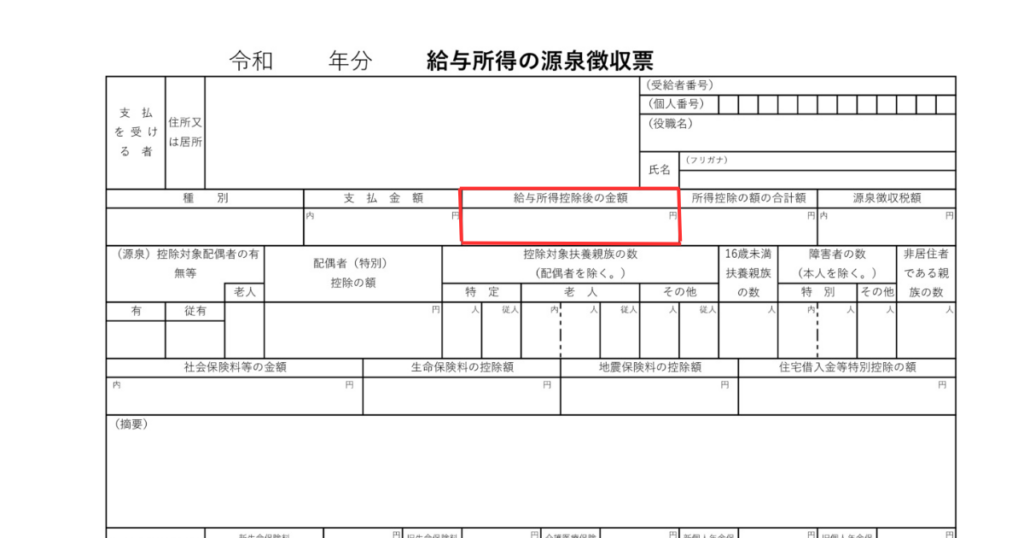

課税所得とは総所得ではなく総所得から各控除適用後の所得金額です。

源泉徴収票の【給与所得控除後の金額】が該当しますので確認してみてください。

所得税率を見ると課税所得が330万円以上、総所得(年収)でいうと約500万円から株の20.315%よりも税率が高くなります。

| 課税所得 | 所得税率 | 住民税率 | 控除額 |

|---|---|---|---|

| 1,949,000円まで | 5% | 10% | ー |

| 3,299,000円まで | 10% | 10% | 97,500円 |

| 6,949,000円まで | 20% | 10% | 427,500円 |

| 8,999,000円まで | 23% | 10% | 636,000円 |

| 17,999,000円まで | 33% | 10% | 1,536,000円 |

| 39,999,000円まで | 40% | 10% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 10% | 4,796,000円 |

国税庁HP No.2260 所得税の税率を基に住民税を加算し作成

暗号資産の利益というよりも、給与所得など基盤となる所得次第では21万円の利益が出ただけで株より高い税率となることもあります。

こういう点から暗号資産は株に比べ税制面上不利だと言えます。

暗号資産のデメリット②意図せぬ税負担や控除対象外になる可能性がある

一旦、暗号資産と株の税制度の比較をまとめてみましょう。

| 暗号資産 | 株の譲渡益 (特定口座源泉徴収有り) | 株の配当金 | |

|---|---|---|---|

| 所得区分 | 雑所得 | 譲渡所得 | 配当所得 |

| 課税方法 | 総合課税 | 分離課税 | 総合課税 |

| 税の支払方法 | 申告納付 | 源泉徴収 | 源泉徴収 |

| 確定申告 | 所得がある場合は20万円を超えた場合必要 | 不要 | 不要 |

| 総所得への影響 | 有(確定申告した場合) | 無 | 無 |

| 所得税額への影響 | 有 | 無 | 無 |

| 住民税額への影響 | 有 | 無 | 無 |

| 健康保険料への影響 | 無 | 無 | 無 |

| 国民健康保険料への影響 | 有 | 無 | 無 |

| 厚生年金保険料への影響 | 無 | 無 | 無 |

| 国民年金保険料への影響 | 無 | 無 | 無 |

ここで重要なポイントは総所得に影響があるかどうかです。

暗号資産で利益を出した分、税金が増えるのは仕方ありません。

株の譲渡益や配当金も総所得には影響がないものの、源泉徴収で税金はしっかり徴収されています。

実際には所得税・住民税は徴収されてますので影響無しではありませんが、ここでは発生した所得税、住民税が他に影響を与えるかどうかのことを指します。

一方暗号資産は総所得によって決まる、所得税、住民税、国民健康保険料に影響を与えます。

厚生年金、健康保険料は標準報酬月額(給与所得から算出)、国民年金は全国一律なので影響はありません。

たまごどんな影響がでるんだろう…

意図せぬ税負担や控除対象外に該当する人

暗号資産で利益が発生し確定申告をした場合に影響が出る方は下記に該当する方です。

収入がない

収入の無い方は、所得税や住民税を支払っていません。

暗号資産で利益が発生し確定申告を行うと、所得が発生し税負担が生じる場合があります。

| 所得金額 | 発生する税負担 |

|---|---|

| 45万円超 | 住民税 |

| 48万円超 | 所得税 |

収入の無い方は基礎控除額の45万円以内であれば確定申告は不要です。

扶養内でパートなどで働く短時間労働者

所得税、住民税、社会保険料(社会保険料は3年以内に廃止)等を払わないように扶養の範囲内で働く短時間労働者の方も暗号資産で20万円を超える利益が出て確定申告した場合、総所得が増えることにより税負担が生じる可能性があります。

| 総所得金額 | 発生する税負担 |

|---|---|

| 100万円超 | 住民税 |

| 103万円超 | 所得税 |

| 106万円超 | 社会保険料 |

| 130万円超 | 社会保険料(106万円に非該当者) |

配偶者控除・配偶者特別控除を受けている

配偶者控除・配偶者特別控除を受けている方も配偶者が暗号資産で利益を出し確定申告した場合、総所得が増えることにより配偶者控除・配偶者特別控除の控除対象外や控除額の減額の対象になる可能性があります。

| 配偶者の総所得金額 | 控除 |

|---|---|

| 103万円超 | 配偶者控除対象外 |

| 103万円超~201万円 | 配偶者特別控除適用(段階的に減額) |

| 201万円超 | 配偶者特別控除対象外 |

また、注意しなければならいのが配偶者控除・配偶者特別控除の適用条件が、控除を受ける納税者本人の総所得が1,000万円以内となっています。

配偶者だけでなく控除を受ける本人も暗号資産で20万円を超える利益が出て確定申告した場合、配偶者控除・配偶者特別控除の控除対象外になる可能性があることを念頭に置いておかなければなりません。

国民健康保険に加入している

国民健康保険料は前年の所得によって決まりますので暗号資産で利益を出し確定申告した場合、翌年の国民健康保険料が増える可能性があります。

この様に、暗号資産の利益に対して税金が発生するだけでなく、扶養や控除対象から外れたり保険料の増加にも影響を与える可能性があります。

特に住民税、国民健康保険料は前年度の収入によって決まり金額の決定にタイムラグが生じますので、去年は利益が出たけど今年は赤字という場合でも去年の所得ベースの金額が徴収されますので注意が必要です。

こういう点からも暗号資産は株に比べ不利だと言えます

暗号資産のデメリット③損益通算・控除が適用出来ない

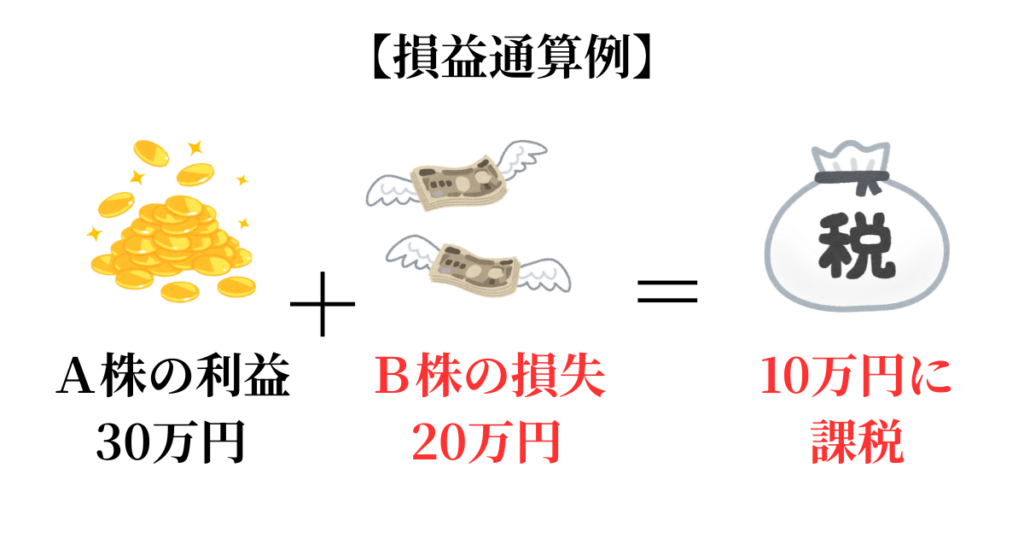

損益通算

各所得の黒字と赤字の金額を差し引きする手続のこと。

本来は配当金30万円の利益が課税対象なのですが、赤字の損益があるのでそれを差し引いた金額10万円に課税されるという仕組みです。

この損益通算は何にでも使える訳ではありません。

| 損益通算対象 | 暗号資産 | 株 | 株の配当金 |

|---|---|---|---|

| 給与所得 | |||

| 他の暗号資産 | |||

| 他の雑所得 | |||

| 他の株 | |||

| 他の譲渡所得 |

この様に基本的には同じ所得同士か同じ資産同士なら可能です。

ただし例外として、株は他の譲渡所得と損益通算できず、配当金と株は損益通算可能です。

暗号資産は給与などと合算された総所得に対して課税されますが、赤字でも給与との損益通算はできません。

また、他の雑所得と損益通算出来ますが、他にも雑所得があるというのは稀なケースです。

株はリスク分散で複数の銘柄を所有していたり、配当金がある銘柄もありますが暗号資産は配当金もないので、1種類の暗号資産しか所有していなければ損益通算できるものが無い状態となります。

繰越控除・配当控除

| 控除 | 暗号資産 | 株 | 株の配当金 |

|---|---|---|---|

| 繰越控除 | 株と損益通算して | ||

| 配当控除 |

繰越控除

損益通算してもまだなお残る損失の金額等がある場合、一定の要件のもとで、その損失の金額等を翌年以降3年間にわたり繰り越すことが出来る制度。

これは事業所得、不動産所得、株の譲渡と配当金を損益通算して残った損失にしか使えません。

要件として損失を繰り越す間は、毎年確定申告を行う必要があります。

配当控除

配当所得に対する二重課税を回避するために適用され、一定割合で計算された金額を算出した所得税から控除する制度。

配当所得のみに使えます。

総合課税を選択し確定申告する必要があり総所得が増えますので、申告の有無はよく考えて行う必要があります。

この様に損益通算や各控除も株の方が有利な制度が多く、暗号資産は株に比べ不利だと言えます。

暗号資産特有のデメリット

株は、譲渡及び配当金受取のタイミング以外に課税されることはありません。

暗号資産は通貨という性質上、譲渡以外でも様々なタイミングで課税されます。

- 支払い手段に充てた

- 他の暗号資産と交換した

- 様々な手段によって通貨を入手・取得・受け取った

どれも暗号資産特有ですが、同時に所有者も課税されてもおかしくはないをメリットを享受することになります。

譲渡しなくても課税されることが有るということは念頭に置いておいた方がいいでしょう。

暗号資産のデメリットとどう向き合っていくか

ここまで様々な仮想通貨のデメリットな部分を説明してきましたが、冒頭で触れた通りこのデメリットを理解した上で私も暗号資産を保有しています。

まず前提として、どれだけ含み益があっても保有しているだけでは税金は発生しませんので安心してください。

譲渡など課税される行動を取って初めて課税されます。

どの様に向き合っていくべきか様々なパターンを用意してみました。

- デメリットと思わない

- 税制度が整うまで保有し続ける

- ETFや投資信託を利用する

デメリットと思わない

暗号資産はボラティリティ(価格変動)が高いです。

デメリットを払拭する位の利益が出ることもあるかもしれません。

暗号資産はそういうものだと割り切るのも一つの方法です。

税制度が整うまで保有し続ける

暗号資産の税制度が株と同様になる時が来るまで保有し続けるのもありでしょう。

その時がいつ来るかは誰にも分からない事ですが、暗号資産がより身近な存在になっていけば可能性は多いにあるでしょう。

現にFXも2005年以前は暗号資産と同じ雑所得でしたが、2012年から完全に株と同じ分離課税(20.315%)へと移り変わっています。

その時が来たときは暗号資産の利益も膨れ上がっているかも知れませんね。

たまご私もこの考えの基、保有しているよ!

ETFや投資信託を利用する

現状日本で購入可能な暗号資産現物に対する、ETF(投資信託の上場版)や投資信託はありません。

アメリカ、カナダ、ドイツではすでに登場しています。

暗号資産がより身近な存在になれば、日本でも購入できる日が来るでしょう。

ETFや投資信託を利用するメリットは、暗号資産に間接的に投資しながら株の税制度で運用できるところです。

説明してきたデメリット全てに対策可能です。

デメリットとしては暗号資産現物を保有していないことと、暗号資産に直接投資するよりパフォーマンスが下がる可能性があることです。

ETFや投資信託が登場した場合、特殊なので信託報酬(管理手数料)が高めに設定されることが予想されます。

【まとめ】SNSで誰も触れない暗号資産のデメリットな一面

この記事ではSNSで誰も触れない暗号資産のデメリットな一面について説明してきました。

- 暗号資産は他の所得と合算して課税される総合課税の雑所得

- 所得がある人が利益20万円を超えたら確定申告が必要

- 総所得約500万円から株より税金が高くなる

- 意図せぬ税負担や控除対象外になる可能性がある

- 損益通算・控除が適用できない

- 譲渡以外にも課税タイミングがある

この記事で説明してきたように暗号資産にも様々なデメリットが存在します。

しかし、暗号資産が魅力的な投資対象であることには変わりありません。

メリット・デメリットを理解し、自分で納得した上で投資を行いましょう。