住宅購入は人生の中で大きなライフイベントの一つであり、最も高額な買い物でもあります。

そのうえ、どこでローンを組むか、幾らのローンを組むのか、固定金利か変動金利か、など様々な選択をしていかなければなりません。

大事なイベントなので自分に合った正しい選択をしたいですよね。

この記事では、その選択肢の中の一つであるローンの返済方法である元利均等返済・元金均等返済についてFPが詳しく解説します。

・ローンの返済方法の種類

・金銭的負担の比較

・元利均等返済が向いている人

・元金均等返済が向いている人人

・借入先の選び方

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

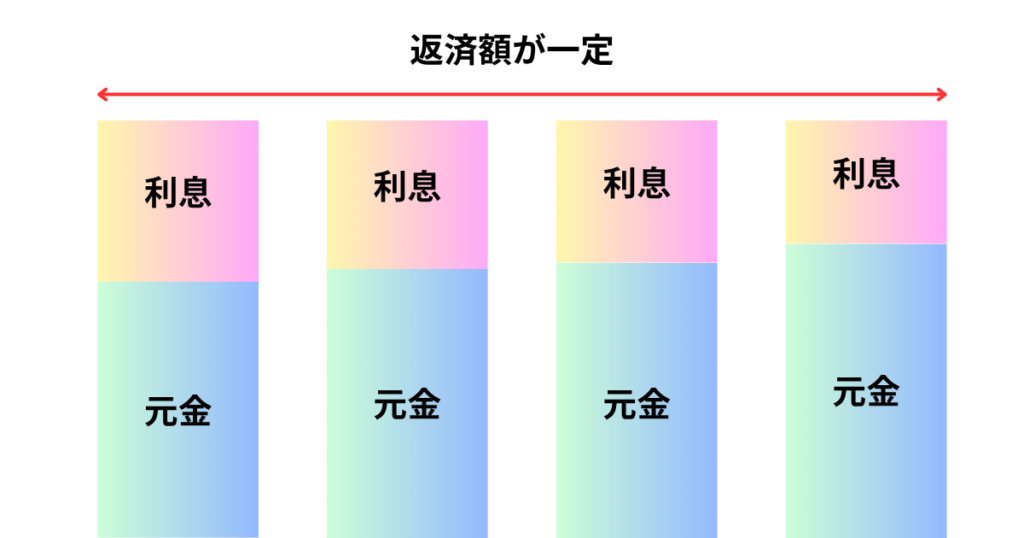

元利均等返済とは

借入金と利息を合わせた毎月の返済方法を一定額に設定した返済方法のこと。

毎月の返済額が一定なのが特徴です。

返済計画が立てやすい。

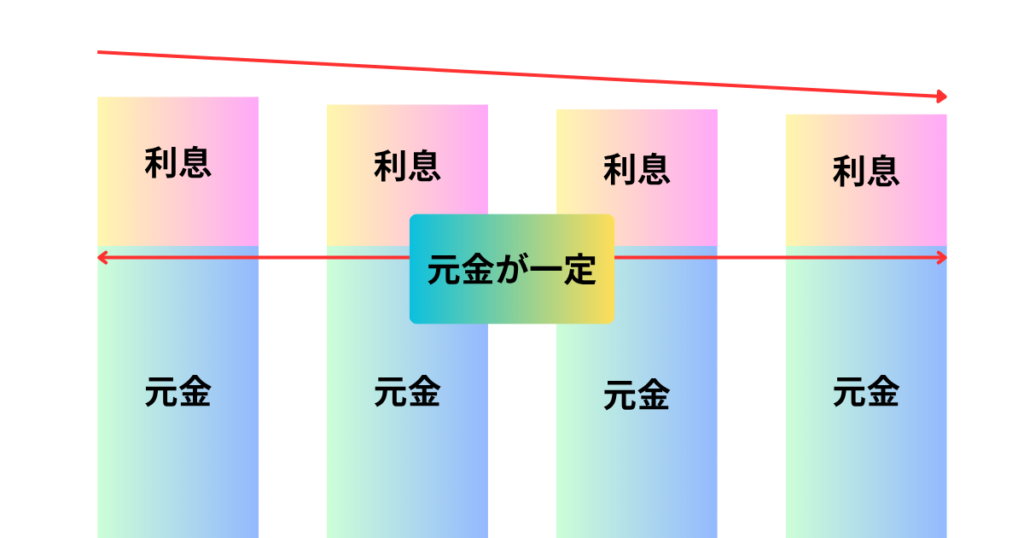

元金均等返済とは

借入金の元金の部分の返済を毎月一定額に設定した返済方法のこと。

元金の返済を固定にし元金残高に対して利息がかかるので、返済が進むに従って毎月の返済額が減っていくのが特徴です。

総返済額が元利均等返済に比べて少なくなる。

元利均等返済・元金均等返済の支払額のシミュレーション比較

実際にどのくらい差があるのか比較してみましょう。

- 借入金額3,000万円

- 返済期間30年

- 適用利率2%固定

総支払額

| 返済方法 | 支払利息 | 総返済額 |

|---|---|---|

| 元利均等返済 | 9,918,769円 | 39,918,769円 |

| 元金均等返済 | 9,024,750円 | 39,024,750円 |

たまご

たまご確かに元金均等返済の方が安いね!

毎月の支払額

元利均等返済

| 返済回数 | 返済元本 | 支払利息 | 返済額 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 60,885円 | 50,000円 | 110,885円 | 29,939,115円 |

| 2回目 | 60,987円 | 49,898円 | 110,885円 | 29,878,128円 |

| 3回目 | 61,089円 | 49,796円 | 110,885円 | 29,817,039円 |

たまご確かに毎月の返済額が一定だね!

元金均等返済

| 返済回数 | 返済元本 | 支払利息 | 返済額 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 83,334円 | 50,000円 | 133,334円 | 29,916,666円 |

| 2回目 | 83,334円 | 49,861円 | 133,195円 | 29,833,332円 |

| 3回目 | 83,334円 | 49,722円 | 133,056円 | 29,749,998円 |

たまご返済当初は返済額が高くなるっていう話だったけど2万円以上も変わるのか…

元利均等返済が向いている人

- 毎月の家計管理を楽にしたい人

- 近い未来に大きな出費の予定がある人

- 見通しが立ちにくいライフイベントを控えている人

- 元利均等返済より高い返済額が払えない人

毎月の家計管理を楽にしたい人

総返済額が高くなるのは悩み所ですが、返済額が固定なので家計管理がしやすく安定感は抜群です。

近い未来に大きな出費の予定がある人

今は元金均等返済でも返済能力に問題が無くとも、子供の進学や未来に大きな出費の予定がある人はそれを機に支払い能力に影響が出る可能性があります。

見通しが立ちにくいライフイベントを控えている人

出産などは先の見通しが立ちにくいです。

子供は1人の想定で返済能力に問題が無く元金均等返済を選択していても、2人目が欲しくなったり双子だったりと思わぬ出来事で支払い能力に影響が出る可能性があります。

元利均等返済より高い返済額が払えない人

元金均等返済の月の支払額が元利均等返済の月の返済額と同等額になるのは約163回目の支払時です。

その間13年と7ヶ月という月日です。

13年7ヶ月という期間の間、元利均等返済より高い返済額を払えない人は元利均等返済を選んだ方が良いでしょう。

元金均等返済が向いている人

- 総返済額を安く済ませたい人

- ライフプランの変化が少ない人

- 将来の返済額を抑えたい人

総返済額を安く済ませたい人

毎月の返済額が元金均等返済より増えても良いから、とにかく安く済ませたい人は元金均等返済を選んだ方が良いでしょう。

ライフプランの変化が少ない人

子供の予定がなかったり、子供が自立していたりと今後のライフプランに変化が少ない人は現状と変化が少ないことが予想されることから、元金均等返済を選んでも支払能力に問題はないと言えるでしょう。

将来の返済額を抑えたい人

若い働き盛りのうちに頑張って返済し、老後が近くなる将来を見据えて返済額を抑えておきたいという人は元金均等返済を選んだ方が良いでしょう。

住宅ローンの借入先の選び方

返済方法の決定も重要ですが、住宅ローンの借入先の選択も重要です。

選び方としては主に2パターンあります。

- 一括比較サービスの活用

- 不動産業者からの紹介

一括比較サービスの活用

自分で借入先を探すパターンです。

借入先はメガバンク、地方銀行、ネット銀行など多種多様にあり、銀行により金利や借入条件が違います。

モゲチェックなどの無料の一括比較サービスを活用すると、多数の借入先の中から自分がどの借入先からどんな条件で借りられるかが可視化でき便利です。

借入可能額をあらかじめ把握するのにも役立ちます。

不動産業者からの紹介

不動産業者から借入先を提案してもらうパターンです。

住宅を購入する際、不動産業者がローン説明会などを開き借入先を紹介してくれることがあります。

不動産業者と提携している銀行だと、自分で借りるよりも優遇された安い金利でローンを組めたりすることもあります。

まとめ

この記事ではこの記事では、ローンの返済方法である元利均等返済・元金均等返済について説明してきました。

- 元利均等返済は毎月の返済額が固定

- 元金均等返済は毎月の返済額が段階的に減少

- 元金均等返済は元利均等返済よりも当初の返済額が2万円以上多い

- 総返済額が少ないのは元金均等返済

- どちらがいいかはローンを組む人によって変わる

- 借入先は一括比較サービスの活用か不動産業者に紹介してもらう

金銭的メリットがあるのは元金均等返済ですが、住宅ローンは高額で長い付き合いとなる為、一概に安い方が良いで片付けられない一面があります。

どちらが得かという観点ではなく、どちらが未来も含めた自分のライフプランに適しているかという観点から判断し選択する必要があります。