年金制度改正法案が令和7年5月16日に国会へ提出され、6月12日に参議院厚生労働委員会にて可決され、6月13日に参議院本会議にて成立する運びとなりました。

改正案の1つである106万円の壁の撤廃。

パートなどで働く短時間労働者に106万円の壁撤廃はどの様な影響をもたらすのでしょうか?

改正内容と106万円の壁についてFPが詳しく説明します。

たまご

たまご年収の壁って色々あって分からないな…

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

106万円の壁とは?

月額88,000円(年収約106万円)を超えると社会保険への加入対象となる為、社会保険料負担の境界線のこと。

実質、今回の改正で年収106万未満でも社会保険料を納める要件に該当します。

その他の年収の壁一覧

| 壁の種類 | 境界線の種類 |

|---|---|

| 100万円の壁 | 住民税 |

| 103万の壁 | 配偶者控除・扶養控除 |

| 130万円の壁 | 社会保険の扶養から外れる(106万の壁非該当者) |

| 160万円の壁 | 所得税 |

| 201万円の壁 | 配偶者特別控除 |

たまご壁が有り過ぎだね…

年金制度改正法案Ⅰ1 被用者保険の適用拡大の概要

今回の年金制度改正法案には【在職老齢年金の見直し】や【遺族年金の見直し】など他にも年金制度にかかわる様々な改正が盛り込まれていますが、今回は106万円の壁の部分についてのみ説明していきます。

年金制度改正法案全体を見たい方は厚生労働省HP 年金制度改正法が成立しましたをご覧ください。

短時間労働者(パート労働者など)の厚生年金等の適用要件の改正

- 賃金が月額8.8万円(年収106万円相当)以上(撤廃)

- 週所定労働時間が20時間以上(雇用契約で判断)

- 51人以上の企業が適用対象(段階的に撤廃)

- 学生は適用対象外

厚生労働HP 年金制度改正法案の概要より引用

現状は上記要件に全て当てはまる方が、社会保険料を納めています。

また、従業員50人以下の企業で就業している方で年収130万円を超える人や2ケ月を超える雇用の見込みがある方も社会保険料を納めています。

改正によって①③が撤廃となりますので②に当てはまれば社会保険料を納める要件に該当します。

改正の狙い

厚生労働HP 年金制度改正法案の概要にはこう記されています。

- 年金額の増加など、働くことで手厚い保障が受けられる方を増やします。

- 厚生年金や健康保険(被用者保険)の加入条件をよりわかりやすくシンプルにし、働く方が自分のライフスタイルに合わせて働き方を選びやすくします。

- 人口が減少する中で、事業所の人材確保に資する取組を進めます。

たまご企業にとっても労働者にとってもメリットがあると謳っているね!

改正の背景

厚生労働HP 年金制度改正法案の概要にはこう記されています。

最低賃金が1,016円以上の地域では、週20時間働くと賃金要件(年額換算で約106万円)を満たすことから、全国の最低賃金が1,016円以上となることを見極めて撤廃

たまごそれなりの根拠がちゃんとあるんだね!

106万円の壁撤廃はいつから?

施行期日は下記の様に設定されています。

| 適用要件 | 施行期日 |

|---|---|

| 賃金要件の撤廃 | 公布から3年以内の政令で定める日 |

| 適用企業規模拡大 | 段階的に施行 |

適用企業規模拡大に関しては下記のスケジュールで段階的に施行されます。

| 適用対象企業規模(常勤の従業員数で判断) | 実施時期 |

|---|---|

| 35人超 | 2027年10月 |

| 20人超 | 2029年10月 |

| 10人超 | 2032年10月 |

| 10人以下 | 2035年10月 |

| 個人事業所の規模 | 実施時期 |

|---|---|

| 常時5人以上の者を使用し法律で定める17業種 | 適用(現行通り) |

| 常時5人以上の者を使用する上記以外の業種 | 2029年10月 ただし、経過措置として施行時に存在する事業所は 当面期限を定めず適用除外。 |

| 5人未満 | 非適用(現行通り) |

厚生労働HP 年金制度改正法案の概要より引用

これにより小規模事業者・5人以上の従業員をもつ事業所も対象となりますので、実質ほとんどの労働者が対象になると考えられます。

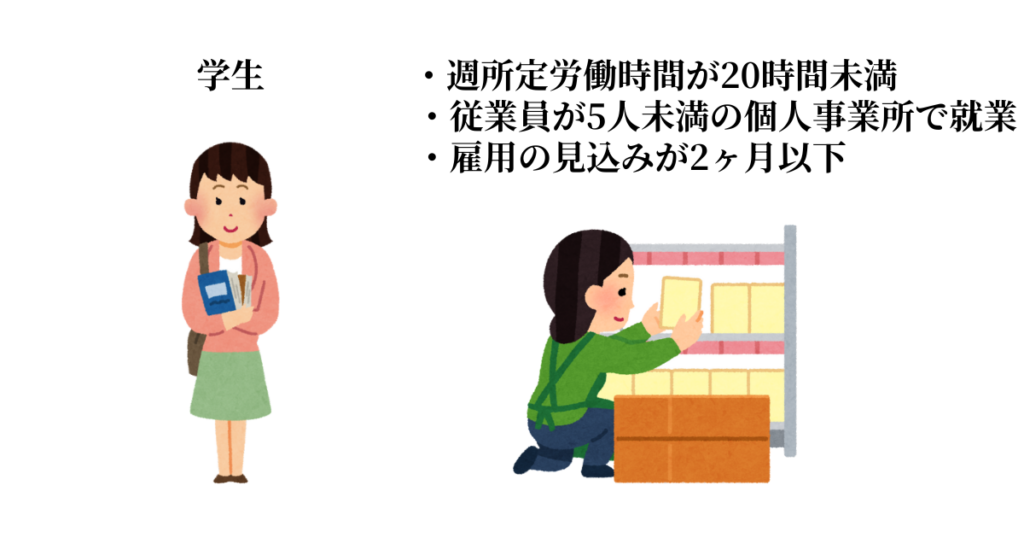

106万円の壁が撤廃されても社会保険料がかからない人

これらの改正案が施行されても社会保険料がかからない人は、下記のいずれかに当てはまる人です。

たまご

たまご結局、社会保険を払うようになって得なのか損なのか分からないね…

106万円の壁撤廃がもたらすメリット

これまでの話を聞いて皆さんはどう感じたでしょうか?

メリットと考える人が多いでしょうか?

デメリットと考える人が多いでしょうか?

様々な意見があると思いますが、これは考え方で変わってきます。

社会保険料を払わないで済むよう103万円の所得制限を設けて被扶養者として働いていた人を基準に比較してみましょう。

- 厚生年金加入によって将来貰える年金額が増える

- 健康保険の被保険者になることによって傷病手当金の支給対象となる

- 健康保険の被保険者になることによって出産手当金の支給対象となる

- 収入を増やすことが出来る

メリット①将来貰える年金額が増える

扶養内で働いていた人は、第3号被保険者といい厚生年金に加入している第2号被保険者の配偶者にあたります。

第2号被保険者が加入している被用者年金制度の保険者が集めた保険料や掛金の一部を基礎年金拠出金として毎年度負担している為、保険料の支払いが有りません。

したがって、第3号被保険者が将来貰える年金は基礎年金の部分だけになります。

一方、自身が第2号被保険者になると基礎年金に加えて厚生年金が上乗せされますので将来貰える年金額が増えることになります。

将来貰える年金額のシミュレーション

将来貰える年金額はどの位変わるのでしょうか?

- 2025年6月現在の各数値で算出

- 年収103万円の壁を意識し所得調整していると仮定

- 加入期間20年と仮定

- 65歳からの受給と仮定

- 現在価値で固定

| 年収 | 第3号被保険者の 年間受給額 | 第2号被保険者の 年間受給額 | 差額 |

|---|---|---|---|

| 103万円 | 397,500円 | 513,380円 | +115,880円 |

※仮定に基づくシミュレーション結果ですので参考程度に参照ください

保険料の支払いは発生しますが、改正のねらいにも記載されていた通り、第2号被保険者の方が年金受給額は増えています。

メリット②傷病手当金の支給対象となる

病気やケガのための会社を休み、療養によって連続して3日以上欠勤し給料が支払われない場合に、標準報酬月額の2/3相当額が4日目から通算して1年6か月を限度として支払われる制度。

傷病手当金は被保険者本人が対象の制度なので、扶養内で働いていた場合は対象となりません。

今までに無かった保障が付いた状態で働くことが出来ます。

メリット③出産手当金の支給対象となる

出産のために会社を休んだことによって給料が支払われない場合に、標準報酬月額の2/3相当額が産前42日から産後52日間を限度として支払われる制度。

出産手当金も被保険者本人が対象の制度なので、扶養内で働いていた場合は対象となりません。

こちらに関しても今までに無かった保障が付いた状態で働くことが出来ます。

メリット④収入を増やすことが出来る

106万円という数字を意識する必要がなくなりました。

労働時間を増やせば、社会保険料で手取り額が減る分を補うことも出来ます。

ただし、壁はまだいくつかあり、161万円以上の所得税、202万円以上の配偶者特別控除がありますので注意が必要です。

106万円の壁撤廃がもたらすデメリット

デメリット①健康保険料の支払いが発生する

健康保険料の支払い額はどのくらいになるのでしょうか?

- 2025年6月現在の各数値で算出

- 年収103万円の壁を意識し所得調整していると仮定

- 標準報酬月額88,000円と仮定

- 被保険者負担分率を協会けんぽの全国平均値とし40歳未満を4.92%、40歳以上を5.72%で算出

| 年齢 | 月額 | 年額 |

|---|---|---|

| 40歳未満 | 4,330円 | 51,960円 |

| 40歳以上 | 5,034円 | 60,408円 |

※あくまで仮定に基づくシミュレーション結果ですので参考程度に参照ください

たまご40歳以上は介護保険料が全国一律でかかるから高くなるよ!

デメリット②厚生年金保険料の支払いが発生する

厚生年金の支払い額はどのくらいになるのでしょうか?

- 2025年6月現在の各数値で算出

- 年収103万円の壁を意識し所得調整していると仮定

- 標準報酬月額88,000円と仮定

- 被保険者負担分率を9.15%で算出

| 月額 | 年額 |

|---|---|

| 8,052円 | 96,624円 |

※あくまで仮定に基づくシミュレーション結果ですので参考程度に参照ください

たまご会社も保険料を半分負担してくれているから会社も支払う保険料が増えるね…

106万円の壁撤廃のメリット・デメリットまとめ

106万円の壁撤廃により、【将来増える年金受給額】と【厚生年金加入により発生する支払保険料】を比較すると、支払保険料よりも将来増える年金受給額の方が上回る結果となりました。

支払う保険料に対して待遇しっかり受けれていますね。

| 年収 | 年間厚生年金保険料 | 年間年金受給額 増額見込み | 差額 |

|---|---|---|---|

| 103万円 | 96,624円 | 115,880円 | +19,256円 |

※あくまで仮定に基づくシミュレーション結果ですので参考程度に参照ください

しかし、健康保険料を加味した社会保険料全体で見ると金銭面では現状よりマイナスとなります。

これに関しては決まったことですのでどうしようもありませんし、傷病手当金や出産手当金という保障の付加価値でカバーされていると考えるべきでしょう。

| 年収 | 年間社会保険料 (40歳以上) | 年間年金受給額 増額見込み | 差額 |

|---|---|---|---|

| 103万円 | 157,032円 | 115,880円 | -41,152円 |

※あくまで仮定に基づくシミュレーション結果ですので参考程度に参照くださ

いかがでしょうか?

106万円の壁の撤廃と聞いて、デメリットばかりが目立つ印象を受けた方も多いかと思いますが、細かく紐解いていくとデメリットばかりの改正ではないという事がお分かり戴けたのではないでしょうか。

実はもう1つある目玉の年金制度改正法案

実は、先程の金銭的マイナスの部分を打ち消す可能性のある改正案が盛り込まれています。

将来の基礎年金の給付水準の底上げ

- 政府は、今後の社会経済情勢の変化を見極め、次期財政検証において基礎年金と厚生年金の調整期間の見通しに著しい差異があり、公的年金制度の所得再分配機能の低下により基礎年金の給付水準の低下が見込まれる場合には、基礎年金又は厚生年金の受給権者の将来における基礎年金の給付水準の向上を図るため、基礎年金と厚生年金のマクロ経済スライドによる調整を同時に終了させるために必要な法制上の措置を講ずるものとする。この場合において、給付と負担の均衡がとれた持続可能な公的年金制度の確立について検討を行うものとする。

- ①の措置を講ずる場合において、基礎年金の額及び厚生年金の額の合計額が、当該措置を講じなかった場合に支給されることとなる基礎年金の額及び厚生年金の額の合計額を下回るときは、その影響を緩和するために必要な法制上の措置その他の措置を講ずるものとする。

厚生労働HP 年金制度改正法案の概要より引用

難しく書いてありますが、要約すると

- 厚生年金の積立金を活用し、基礎年金の給付水準を引き上げます。

- ①の措置を講じることによって厚生年金の給付水準が低下した場合は、影響を緩和する措置を取ります。

この様に捉えてもらって問題ないかと思います。

たまご今後の政府の動きに注目だね!

【まとめ】年金制度改正法案成立へ 106万円の壁撤廃でどう変わる?

この記事では106万円の壁撤廃に関してどの様な影響があるのか説明してきました。

- 106万の壁とは社会保険料発生の境界線

- 今回の改正でほとんどの労働者が社会保険料の対象へ

- 金銭的負担は実質増えるが将来の年金増加と新たな保障の追加でカバー

- 将来の基礎年金の給付水準の底上げに期待

年金受給額や保障は増えますが、現状より金銭面で負担が発生することは免れません。

改正法案は成立しましたが、まだ施行には猶予があります。

決まった事に対し、これから何をすることができ、どう対応しいくか考えていくことが重要です。