住宅ローンを組む際に、様々な選択肢がある中の1つである返済方法。

元利均等返済と元金均等返済の中から選ばなければなりません。

先に結論を述べると、総返済額が安く済むのは元金均等返済です。

しかし、実際はほとんどの人が元利均等返済で住宅ローンを組んでおり、私も元金均等返済がお得なのは承知の上で元利均等返済でローンを組んでいます。

この記事では、元利均等返済・元金均等返済どっちを選ぶ人が多いかについてFPが詳しく解説します。

・元利均等返済・元金均等返済どっちを選ぶ人が多い?

・元利均等返済・元金均等返済のメリットデメリット

・元利均等返済を選ぶ人が多い理由

・元利均等返済・元金均等返済の返済額の比較

・私が元利均等返済を選んだ理由

・元金均等返済でローンを組むための工夫

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

元利均等返済・元金均等返済どっちを選ぶ人が多い?

銀行や金融機関などの情報では、元利均等返済と元金均等返済の利用割合について明確な統計データなどは出典されていません。

しかし、元利均等返済を選ぶ人が多いという言及は銀行や金融機関でも多数見られFPである私も同感です。

これは、2つの返済方法の性質が大きく関与しています。

返済方法の特徴について見てみましょう。

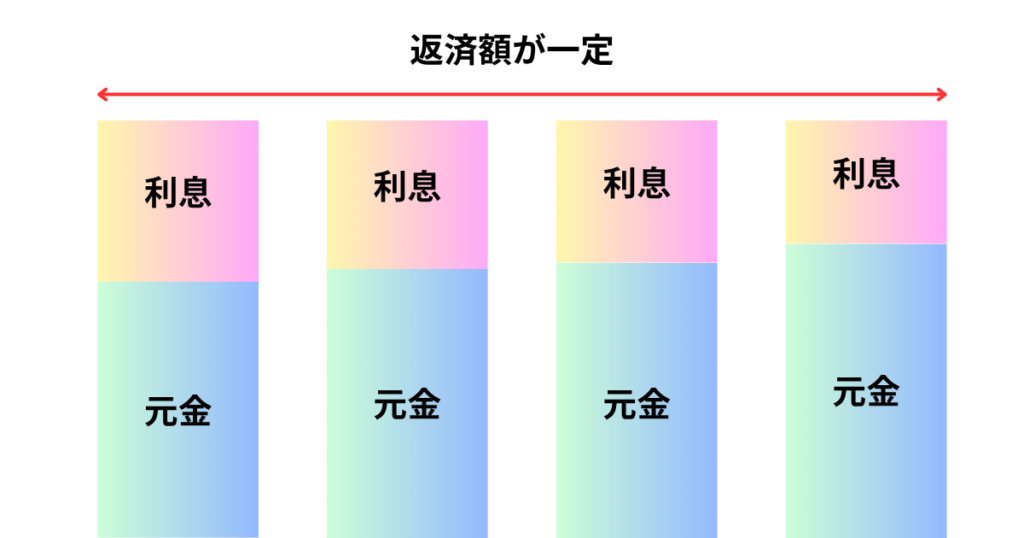

元利均等返済

毎月の返済額が一定になるのが特徴です。

返済すると元金が減ることにより利息が減ります。

利息が減った分元金の返済を増やし常に返済額が一定になるように調整されます。

元利均等返済のメリット・デメリット

| メリット | デメリット |

|---|---|

| 返済計画が立てやすい | 総返済額が元金均等返済より多くなる |

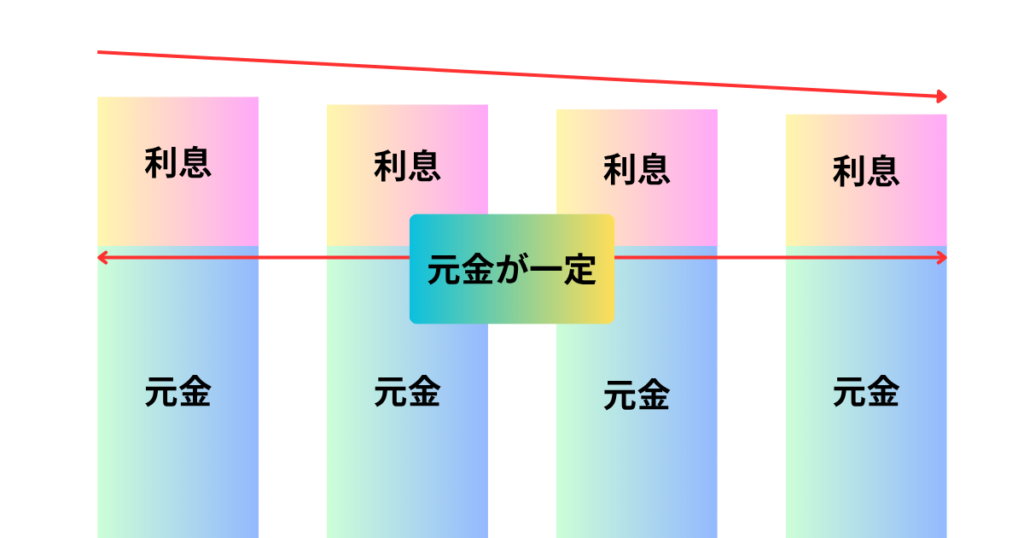

元金均等返済

元金の返済額を常に固定にし元金残高に対しての利息を上乗せし返済額を決定します。

返済が進むに従って元本が減ることにより、上乗せされる利息部分が少なくなっていくので毎月の返済額が減っていくのが特徴です。

分かりやすく言うと、初っ端から返済に特化し最終的に楽できるみたいな返済方法です。

元金均等返済のメリット・デメリット

| メリット | デメリット |

|---|---|

| 総返済額が元利均等返済に比べて少なくなる | 返済当初は元利均等返済に比べて毎月の返済額が多くなる |

元利均等返済を選ぶ人が多い理由

元利均等返済が多くの人に選ばれる理由はこの2点からです。

- 毎月の返済額が一定で返済計画が立てやすい

- 元金均等返済の毎月の返済額は家計を圧迫

つまり、元金均等返済の方が金銭面でお得でも、元利均等返済のメリットが元利均等返済を上回っており、元金均等返済のデメリットが大き過ぎるとも捉えることができます。

元利均等返済・元金均等返済の返済額シミュレーション

元利均等返済が多くの人に選ばれる理由の2点について更に深堀していきましょう。

実際の返済例を元に、金額面でどのくらいの差が生じるのか比較してみます。

- 借入金額3,000万円

- 返済期間30年

- 適用利率2%

元利均等返済・元金均等返済の総返済額

| 返済方法 | 支払利息 | 総返済額 |

|---|---|---|

| 元利均等返済 | 9,918,769円 | 39,918,769円 |

| 元金均等返済 | 9,024,750円 | 39,024,750円 |

たまご

たまご確かに元金均等返済の方が約90万円安いね!

元利均等返済の毎月の返済額

元利均等返済の返済例です。

返済額が一定なので返済計画が立てやすいのと同時にや家計管理もしやすくなり、ライフイベントの変化にも対応しやすいことが分かります。

元金均等返済の毎月の返済額

元利均等返済の返済例です。

同じ条件でローンを組んでいるにも関わらず、毎月の返済額が2万円以上多くなっていることが分かります。

たまご返済当初は返済額が高くなるっていう話だったけど最初だけの辛抱じゃないの?

元金均等返済の返済月額と元利均等返済の返済月額が同額になるのはいつ?

元金均等返済の毎月の返済額が元利均等返済の毎月返済額と同額になるのはなんと163回目の支払時です。

その間13年7か月という月日です。

返済当初だけの話ではありませんね。

たまご恐ろしいね…

私が元利均等返済を選んだ理由

もう少し深い話をすると、私が元利均等返済を選んだ理由は物件価格は予算内でしたが元金均等返済の毎月の返済額が予算オーバーだったからです。

何を言っているんだと思われる方もいるかもしれませんが、仮のシミュレーションですが金利1%で3,000万円の物件を元利均等返済で組んだ場合と元金均等返済で組んだ場合の毎月の返済額を同額にしようとした場合、物件価格を約400万円弱下げなければなりません。

これが元金均等返済の方が総返済額が安いと分かっておきながらも、私が元利均等返済を選んだ理由です。

また、購入する住宅は賃貸物件と違い、物件が複数あって安易に予算内の物件に選び変えたりできません。

特にマンションなどは一期一会であり、部屋の間取りや階数など妥協ラインもあることから調整するとなると返済額になってしまうのです。

元利均等返済を選んだ感想は?

私個人の感想ですが、返済額が毎月固定なので家計管理が本当に楽です。

後悔とかは全くなく、額が額なので総返済額が安いかよりも毎月の返済が現実的であるかの方がやはり重要だと思います。

住宅ローンを元金均等返済で組むには?

住宅ローンを総返済額が安く済む元金均等返済で組むためには、工夫が必要になります。

- 元金均等返済の返済月額から住宅価格を決定する

- なるべく低金利で借りる

元金均等返済の返済月額から住宅価格を決定する

ここでは、家庭にあるような一般的な電卓やスマホの電卓で簡単に元金均等返済の返済額を求められる方法を紹介します。

- 借入金額3,000万円

- 返済期間30年

- 適用利率2%

3,000万円÷360か月=83,333円

2%÷12か月=0.001667

3,000万円×0.001667=50,010円

83,333円+50,010円=133,343円

この方法でおおよその返済額を求めることができます。

この様に返済額から逆算して住宅価格を決定する方法もあります。

なるべく低金利で借りる

低金利で借りることで、そもそもの利息を抑え毎月の返済額も抑えることができます。

金利が0.5%低い所で借入れるだけで毎月の返済額もこの様に変化します。

金利の安い住宅ローンの借入先の探し方は主に自分で探す方法と、不動産業者からの紹介の2通りあります。

借入先はメガバンク、地方銀行、ネット銀行など多種多様にあり銀行により金利や借入条件が違います。

自分で探す場合はモゲチェックなどの無料の一括比較サービスを活用すると、多数の借入先の中で金利が安い銀行や自分がどの借入先からどんな条件で借りられるかが可視化でき便利です。

借入可能額をあらかじめ把握するのにも役立ちます。

一方、不動産業者に紹介してもらう場合は、不動産業者がローン説明会などを開き借入先を紹介してくれることがあります。

不動産業者と提携している銀行だと、自分で借りるよりも優遇された安い金利でローンを組めたりすることもあります。

まとめ

この記事では、元利均等返済と元金均等返済どっちを選ぶ人が多いかについて説明してきました。

| 元利均等返済が選ばれる理由 | 元金均等返済が選ばれない理由 |

|---|---|

| 返済計画が立てやすい 家計管理がしやすい ライフイベントの変化にも対応しやすい 毎月の返済額が妥当ラインに落ち着く | 元利均等返済より初回返済月額が2万円以上多い 13年7ヶ月でやっと元利均等返済と同額の返済月額になる 総返済額が安く済んでもデメリットの負担が大きい |

今回は住宅ローンの話でしたが、元利均等返済・元金均等返済の性質は他のローンでも同様です。

ただ、住宅は高額なうえ借入期間が長いのでより差が顕著になります。

一概に安い方がいいでは片付けられない一面があり、どちらが得かという観点ではなくどちらが自分に適しているかという観点から判断し選択する必要があります。