3年以内に施行される年収106万円の賃金要件撤廃。

撤廃によるメリットとデメリットが気になる方も多いのではないでしょうか。

この記事では、106万円の壁撤廃によるメリットやデメリットについてFPが詳しく解説します。

・106万円の壁撤廃によるメリット

・106万円の壁撤廃によるデメリット

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

106万円の壁とは?

106万円の壁撤廃について知りたい方は、こちらの記事で詳しく解説しています。

106万円の壁撤廃がもたらすメリット

- 将来貰える年金額が増える

- 傷病手当金の支給対象となる

- 出産手当金の支給対象となる

- 収入を増やすことが出来る

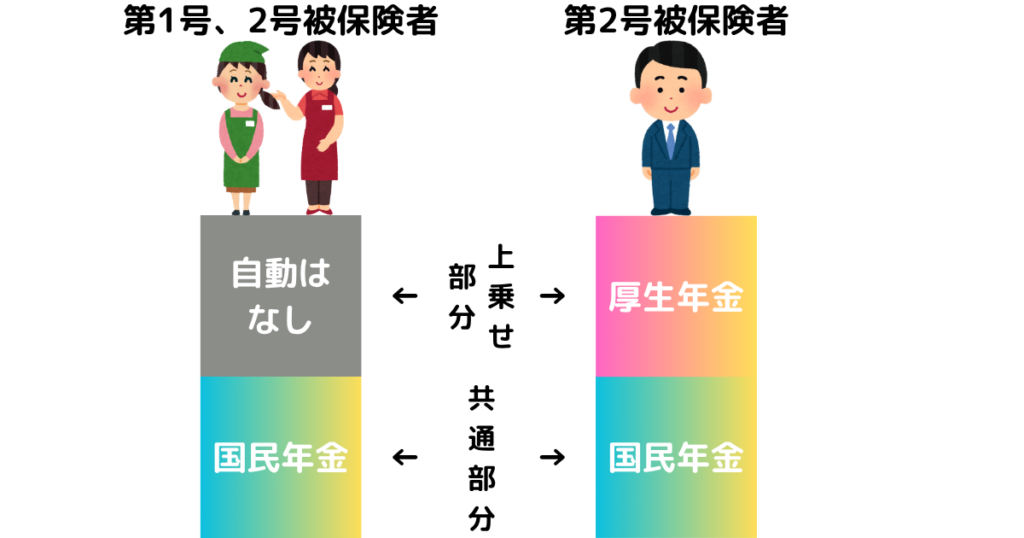

将来貰える年金額が増える

国民健康保険及び国民年金の人を第1号被保険者、厚生年金に加入している第2号被保険者の配偶者で扶養の人を第3号被保険者といいます。

第1号被保険者及び第3号被保険者が貰える年金は、基礎年金(国民年金)の部分だけになります。

一方、改正により自身が第2号被保険者になると基礎年金に加えて厚生年金が上乗せされますので将来貰える年金額が増えることになります。

傷病手当金の支給対象となる

病気やケガのための会社を休み、連続して3日以上欠勤し給料が支払われない場合に、標準報酬月額の2/3相当額が4日目から通算して1年6か月を限度として支払われる制度。

健康保険や厚生年金の保険料の計算の基となる毎月の給料の目安額。

傷病手当金は第2号被保険者独自の制度です。

改正により自身が第2号被保険者になることで、今までに無かった社会保障が付いた状態で働くことが出来ます。

出産手当金の支給対象となる

出産のために会社を休んだことによって給料が支払われない場合に、標準報酬月額の2/3相当額が産前42日から産後52日間を限度として支払われる制度。

出産手当金も第2号被保険者独自の制度です。

改正により自身が第2号被保険者になることで、今までに無かった社会保障が付いた状態で働くことが出来ます。

収入を増やすことが出来る

年収106万円という数字を意識する必要がなくなります。

労働時間を増やせば、社会保険料で手取り額が減った部分を補うことも出来ます。

ただし、壁はまだいくつかあり、161万円以上の所得税、202万円以上の配偶者特別控除がありますので注意が必要です。

年収の壁一覧はこちら。

106万円の壁撤廃がもたらすデメリット

- 収入が減る

収入が減る

健康保険と厚生年金に加入することにより、今まで支払わずに済んでいた社会保険料が給料から引かれ収入が減ります。

それに伴う社会保障は付与されますが、金銭的負担は免れません。

まとめ

この記事では、106万円の壁撤廃によるメリットやデメリットについて説明してきました。

- 106万の壁撤廃によって得られるメリットは社会保障の充実

- 106万の壁撤廃によるデメリットは社会保険料の負担

106万円の壁が撤廃されると聞いて、メリットよりもデメリットを感じた人が多いのではないでしょうか?

意外にも、デメリットよりメリットの方が多いことが分かりました。

しかし、デメリットの数は少なくとも負担は大きく決して無視できません。

これからどのように対応していくべきか検討する必要がありそうです。