憧れのマイホーム購入。

本人はもちろんのこと、親からしてもとても喜ばしいイベントの1つでしょう。

親からの支援を基に頭金として住宅購入を考えている方、子の為に資金援助を考えている親の方もいるのではないかと思います。

この記事では、住宅購入時の親から子への支援・援助についてFPが詳しく解説します。

・住宅購入資金を支援・援助された場合の税金

・住宅取得等資金に係る贈与税非課税措置の概要

・義父母からの支援の扱いと対応策

・支援・援助を受けた場合の申告について

たまご

- 2級ファイナンシャル・プランニング技能士

- AFP(アフィリエイテッドファイナンシャルプランナー)認定者

- 資産形成コンサルタント

- 投資診断士

住宅購入資金を親から支援・援助された場合の税金

親子間であっても金銭や物品を贈与されれば、基礎控除額110万円を超える部分に対して贈与税がかかります。

しかし、住宅取得等の資金に関しては特例が設けられています。

住宅取得等資金に係る贈与税非課税措置

2026年12月31日までの間に、父母や祖父母など直系尊属から自己の居住の為の住宅の新築、取得または増改築のための金銭の贈与を受けた場合、一定の金額まで贈与税が非課税になる制度。

たまご

たまご期間・相手・金額に条件があるから注意だよ!

非課税限度額

| 住宅の種類 | 非課税額 |

|---|---|

| 省エネ等住宅 | 1,000万円まで |

| それ以外の住宅 | 500万円まで |

購入する住宅の種類によって非課税額が変わります。

省エネ等住宅に該当する基準については国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税を参照ください。

この金額に加え基礎控除額110万円も併用可能となっています。

注意点は、何人から支援を受けても受贈者(支援を受けた人)に対して非課税額+基礎控除110万です。

たまご

たまご自分の購入する住宅の種類は要確認だね!

受贈者の要件

- 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)である

- 贈与を受けた年の1月1日現在で18歳以上である

- 平成21年分から令和5年分までに本制度の適用を受けたことがない

- 自己の配偶者や親族などから取得した家屋ではない

- 贈与を受けた時に日本国内に住所がある

- 贈与を受けた年の合計所得金額が2,000万円以下である(40㎡以上50㎡未満の家屋は1,000万円以下)

- 贈与を受けた年の翌年の3月15日までに住宅取得資金の金額を使って住宅用家屋の新築・取得をする

- 贈与を受けた年の翌年の3月15日までにその家屋に居住、確実な見込みがある

たまご期間などタイミグには注意が必要だね!

家屋の要件

- 新築・取得・増改築

- 新築または取得した住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下で床面積の1/2以上が居住用である

- 中古の場合は昭和57年1月1日以後に建築された家屋であり、新耐震基準に適合していること

たまご住宅購入資金ということで増改築の条件は今回は省略しているよ!

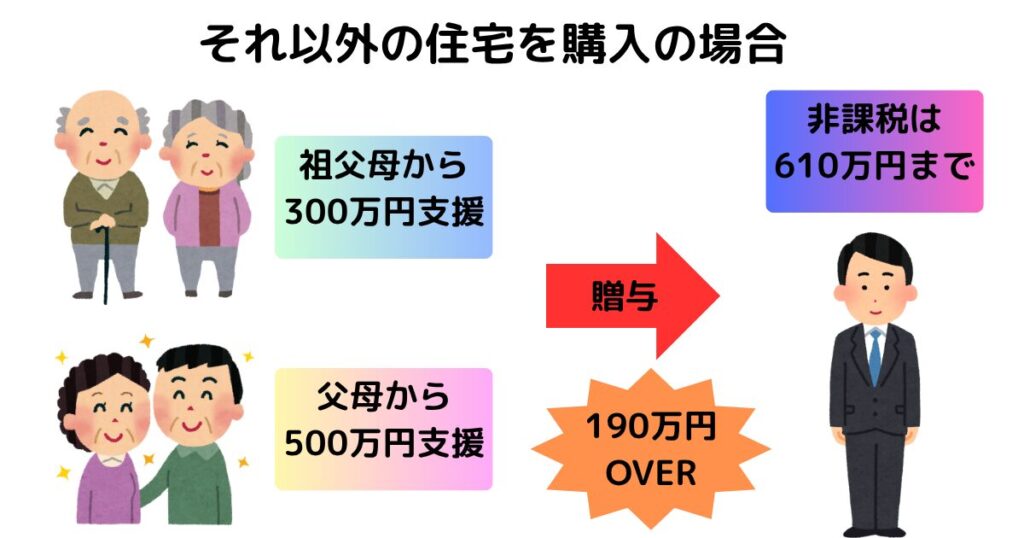

義父母から住宅購入資金を支援・援助してもらう場合の税金

住宅取得等資金に係る贈与税非課税措置は、直系尊属からの贈与を受けた時点で直系卑属であることが条件です。

例えば夫名義で住宅購入する場合で妻の親から夫が住宅購入の支援を受けた場合、妻の親は直系尊属にあたりませんので住宅取得等資金に係る贈与税非課税措置が使えず基礎控除額110万円を超えた部分において贈与税が発生します。(妻の親と夫が正式に養子縁組している場合は除く)一方、妻が贈与を受ける場合は直系尊属なので使えますが、今度はその資金を旦那の購入する住宅に使用する場合は妻から旦那へ贈与したとみなされ基礎控除額110万円を超えた部分において贈与税が発生します。

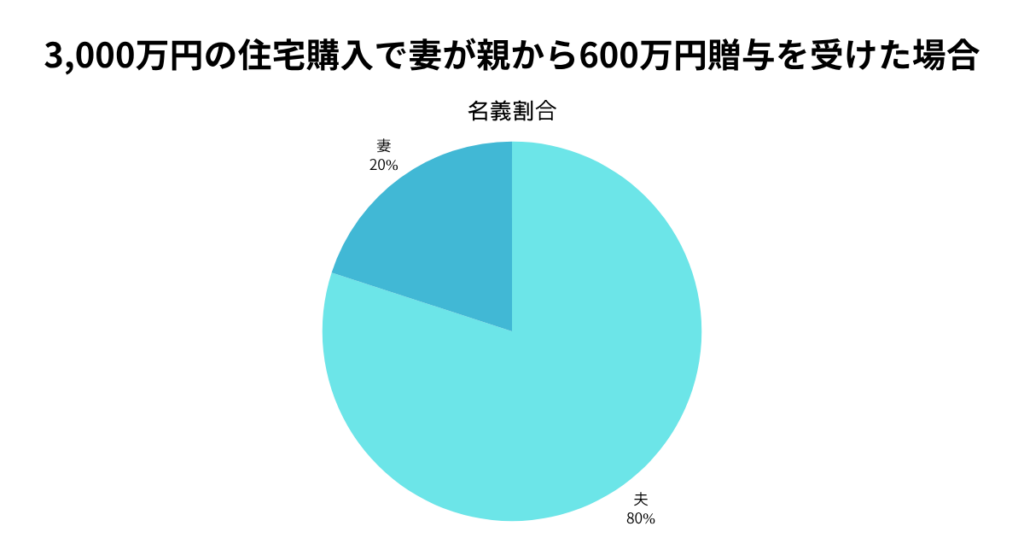

この場合の対応策は、登記の際に妻が出資した割合分を妻名義とすれば解決します。

住宅購入資金の親からの支援・援助を受けた場合の手続き

例え非課税の範囲内の支援・援助だったとしても非課税の特例の適用を受けるためには、受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に非課税の特例の適用を受ける旨を記載した贈与税の申告書に一定の書類を添付して受贈者の所轄の税務署に提出する必要があります。

一般的な所得税の確定申告ではなく、贈与税の申告書で申告します。

必ず忘れずに行いましょう。

詳しくは国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税を参照ください。

たまご贈与した人じゃなくて贈与を受けた人に申告義務があるのがポイントだね!

まとめ

この記事では住宅購入時の親からの支援の扱いについて説明してきました。

- 住宅取得等資金に係る贈与税非課税措置の要件を満たせば非課税で支援可能

- 制度の利用には受贈者の要件、家屋の要件、非課税金額が設けられている

- 義父母からの支援は直系尊属が受けた出資割合分を名義とすれば問題なし

- 非課税の範囲内の支援・援助でも受贈者は申告書の提出が必要

住宅購入は金額が大きいので親から子への支援・援助など多いかと思います。

国の制度を正しく理解していないと、せっかくの支援・援助がムダになってしまうかもしれません。

この記事を読んで正しい知識を身につけましょう。

また、住宅ローンの借入先の選び方についてはこちらで説明していますので必要であればご覧ください。